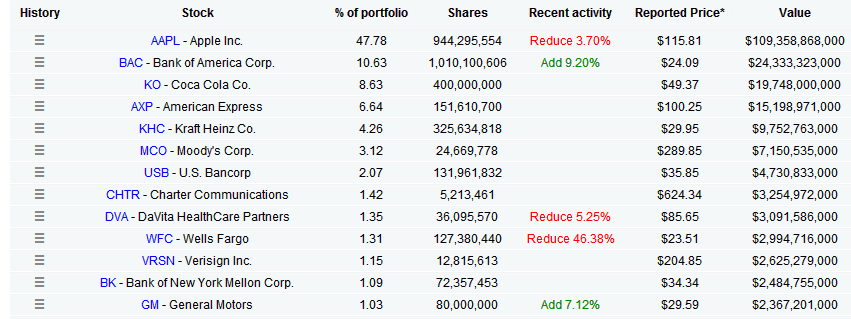

Al hacer el artículo no me había dado cuenta de un detalle. Apple ya representa el 47,78% de la cartera de Berkshire. Impresionante.

3 Me gusta

Hay uno que tiene el 80% en la primera posición. Lo vi husmeando la página.

1 me gusta

El Abuelo es mucho abuelo. La verdad es que quizás empiece a ser el momento de pensar en la próxima Apple…

¿No constituye un riesgo? O lo tienen muy claro los abuelos y su clan. Para mi Apple es marca, tribu, tecnologia, lujo, consumo…un todo al que los números acompañan.

4 Me gusta

Es solo de la parte de brk cotizada. Si podría ser percibida como un riesgo. También denota la convicción que tienen los abuelos en la visibilidad del modelo de negocio de Apple.

1 me gusta

Coloco aquí este pequeño aporte,creo es donde más encaja y es que, leyendo la carta del cierre anual de Bestinver, sorprende que han incorporado BRK a sus fondos, esto es lo que dicen, nada nuevo bajo el sol pero ven valor de aquí a 10 años, no cíclico y casi seguro:

Berkshire HathawayBerkshire Hathaway es un claro ejemplo de esto que les contamos. No es fácil encontrar una compañía gestionada de manera más honesta e inteligente que Berkshire. Es propietaria de un gran número de empresas rentables que producen enormes cantidades de caja libre. Su estructura de capital es una fortaleza, la contabilidad es conservadora y los accionistas son considerados y tratados como lo que son, propietarios. El corazón de Berkshire sigue estando en su negocio asegurador. El conjunto de aseguradoras que operan bajo su paraguas tienen la posición de capital más solvente del sector e históricamente han sido capaces de asegurar riesgo de manera muy rentable. Es decir, la suma de las reclamaciones por los siniestros que han asegurado más los gastos en los que han incurrido por operar el negocio, ha sido sustancialmente menor que las primas que han obtenido de sus asegurados. Estos beneficios, más la capacidad de inversión adicional que disponen por la diferencia temporal que existe desde que reciben las primas hasta que pagan las indemnizaciones de los seguros que han vendido, el llamado float, le han permitido a Warren Buffett comprar a lo largo de los años compañías en sectores tan heterogéneos como el ferroviario (BNSF), el de distribución y generación de electricidad (Berkshire Hathaway Energy) o el manufacturero y minorista (Precision Castparts, Lubrizol, Clayton Homes, Marmon, ISCAR, etc.). Y también, como no, una cartera de valores cotizados con nombres tan conocidos como Apple, Coca-Cola, American Express o Bank of America.

Llevamos mucho tiempo siguiendo y estudiando Berkshire y no recordamos ver la acción tan barata como hoy. Hemos ido fabricando una posición relevante en los fondos desde verano porque nos parece un destino maravilloso para nuestro capital. El hecho de que gran parte de sus negocios no están vinculados al ciclo económico y la forma conservadora en la que se gestionan, protegen el valor intrínseco de Berkshire a largo plazo. Somos conscientes de que los crecimientos explosivos de otras décadas son irrepetibles, pero su valor en libros (y su valor intrínseco) ha crecido por encima del 10% acumulado durante los últimos diez años. No vemos por qué los siguientes diez no tendrían que seguir siendo así

3 Me gusta

Sigue…BRK y Buffett:

Warren Buffett ha lamentado la escasez de grandes oportunidades de inversión durante los últimos años, lo que ha propiciado que grandes sumas de efectivo se acumulen en el balance de Berkshire (casi $150.000mn a finales de septiembre). Es también el reflejo de su enfoque disciplinado a la hora de invertir, el hecho de que no paga dividendos y que las recompras de acciones han sido muy limitadas a lo largo de los años. Esta enorme suma de efectivo nos parece muy valiosa en manos de Warren Buffett. La vemos “anti-frágil”, como diría Nassim Taleb. Por recordar el concepto de anti-fragilidad, se trata de buscar activos o inversiones no solo que nos protejan de los Fondos de inversión 21acontecimientos adversos (como la caja), sino que nos permitan beneficiarnos del desorden, el estrés o el caos que estos llevan aparejados (como la caja en manos de Buffett).

Como les decíamos, Berkshire ofrece una opcionalidad fabulosa en caso de que los mercados caigan —que eventualmente lo harán— y, mientras tanto, esperamos que recompre cantidades significativas de sus acciones como ya ha empezado a hacer ($9.000mn en el tercer trimestre, lo que eleva el total de recompras en los nueve primeros meses de 2020 a $15.700mn). Estas recompras quieren decir que sus propias acciones son ahora una de las mayores inversiones de la historia de Berkshire, lo que puede indicar que Warren Buffett también considera que tienen valor a los precios actuales. Según nuestros cálculos cotiza a 1.10x su valor en libros y un 30-40% por debajo de su valor intrínseco. Todo esto sin dar crédito alguno a su inmensa anti-fragilidad. Puede haber motivos que justifiquen estas bajas valoraciones, claro. Existe una corriente de opinión que critica los méritos de las inversiones llevadas a cabo por Berkshire o, mejor dicho, la ausencia de ellas, durante estos últimos años. Warren Buffett ha perdido el “toque”, dicen. Hay un precedente histórico cuando al final del boom de las puntocom fue criticado por su falta de exposición a las acciones tecnológicas y por su concentración en bancos y empresas de consumo no duraderas. No le fue mal en aquella ocasión y no es descartable que no le vaya mal de nuevo si el ciclo bursátil cambia. Pero, más allá de esto, la gente olvida que en tan solo dos años ha triplicado su inversión en Apple, la mayor realizada en toda la historia de Berkshire. No hay nadie con la experiencia, la sabiduría y el historial de Buffett, por lo que su avanzada edad (90 años) podría explicar la falta de interés de una parte del mercado por las acciones de Berkshire. Buffett es insustituible y será una pérdida significativa cuando deje de dirigir la compañía. Él mismo lleva telegrafiando con bastante detalle la hoja de ruta de su sucesión. Es por ello por lo que no tenemos muchas dudas de quiénes serán sus sucesores, ni de que son las personas adecuadas para sus cargos. Berkshire estará dirigida por un CEO, que probablemente sea Greg Abel o Ajit Jain, y contará a la vez con un responsable de inversiones, que probablemente sea Todd Combs o Ted Weschler, ambos excelentes inversores.

2 Me gusta

Hombre!! Parece que si que leen Quality and Alpha…

1 me gusta

Dejo esto por aquí, alluvial fund:

https://www.valuewalk.com/alluvial-fund-4q20-commentary-p10-holdings?amp=1

1 me gusta

Uno de los fondos de más éxito en España es el Andromeda Value Capital, invierten en sectores con vientos de cola favorables y están gestionando la liquidez de forma excelente.

Principales novedades: Han comprado American Tower, Crown Castley Raytheon Technologies, Cloudfare (un 0.19% de la cartera) y Snowflake (un 0.07% de la cartera). Tienen actualmente un 40% de liquidez.

Nota: en 2020 cerraron con un 36.2% de rentabilidad y unas comisiones totales de 3.91% (toma comisión de éxito), o sea podrían haber cerrado en un 40%

1 me gusta

Una auténtica barbardidad. En 10 años, con ese 4% se come la mitad del beneficio. Para eso mejor invertir en el Nasdaq, que ha hecho un 45%.

3 Me gusta

Tiene mucho mérito el resultado que están obteniendo en Andrómeda con las comisiones tan altas y el alto porcentaje de liquidez, todo sea dicho. Ahora bien, creo que habiendo cada vez más alternativa en ETFs, pagar esas comisiones no tiene ningún sentido, a lo largo de una vida inversora que pueden ser 30 años es mucho dinero.

Sin ir más lejos el Nasdaq como dices, yo llevo el ANX por 0.23% fijo. Y para empresas más disruptoras el UNIC por 0.15% (este no lo llevo).

https://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P0001CLZ2

https://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P0001JGYA

1 me gusta

Por primera vez, disentimos

Creo estamos tan maleados por los FI patrios y sus espectaculares “resultados” que solo vemos una comisión de gestión que lo que hace es “funcionarizar” a los gestores.

Ordeñan y ordeñan la vaca ganen o pierdan. Y el fondo cada vez vale menos.

Si una gran gestora value de 2.000 M€ en fondos cobra un 1.75% gestión son 35 millones a cambio de nada hasta que el partícipe gane dinero.

¿Por qué no empezamos al revés? Gane dinero y luego le retribuyo generosamente a cambio.

Tenemos mentalidad de funcionarios hasta en la empresa privada,

Con dos eggs los hedges americanos donde la competencia es salvaje:

The performance fee is only charged when the fund’s profits exceed a prior agreed-upon level. A common threshold level used is 8%. That means that the hedge fund only charges the 20% performance fee if profits for the year surpass the 8% level.

Suele ser una estructura habitual, cobro de lo que llaman two-twenty, 2% gestión - 20% éxito.

Pero a partir de las marcas de agua y +8%

.

Reitero, con dos  porque si no el dinero se va rápido.

porque si no el dinero se va rápido.

Pongo como ejemplo extremo siempre a Jim Simmons, Renaissance y Medallion…

Porque lo vale subieron poco a poco las comisiones según el tipo de fondo al 5% y 44% éxito.

¿Por?

18 mensuales solo en perdidas desde 1988, 1994 through 2014 was 71.8% annualized, before fees.

Un 39% de media anual en estas tres décadas. La suma de las rentabilidades anuales: 105.000 M€.

100$. Si ese dinero lo hubiera podido meter en Medallion, como Simons y su equipo, el año siguiente se habrían convertido en 116 dólares. A los 10 años, el dinero se habría revalorizado hasta tener 1.400 dólares. A los 20 años (en plena crisis de Lehman Brothers) su capital inicial valdría 70.000 dólares. Y en la actualidad la cifra rozaría los 400 millones de dólares

Para los escasísimos inversores externos, las comisiones son descomunales (5% anual, más un 20% de los beneficios operativos) pero los retornos netos de gastos han compensado sobradamente: un 39% de media anual en estas tres décadas. La suma de las rentabilidades anuales obtenidas es astronómica: 104.532 millones de euros.

3 Me gusta

Indexados, pues muy bien. Ahora que llevamos una explosividad alcista historica.

Pero te puede tocar la caja A y un 0,6% de yield…

¿Que no es pequeña eh? 16 añitos.

1 me gusta

Por ejemplo el SPY es menos “salvaje”. Empresas mas consolidadas y con un yield mayor, cercano al 1,5 - 1,8% (que puede hacer la espera mas suave).

En el ETF la caja A es mala, pero sin ser exagerada la caja B son un par de añitos.

1 me gusta

Creo que es bueno eso…

Estoy de acuerdo con el modelo americano. El problema es que hoy en día tienes fondos y ETFs excelentes con muy bajo coste. Ya pagar más del 1% parece casi una broma, si puedo indexarme al SP o al Nasdaq por 0,20%…

Lo de Simmons la verdad que no me lo creo. Lo que si que me creo es la rentabilidad de su fondo de verdad que está auditado, y en ese justo es bastante mediocre. Hay mucho gurú por ahí suelto, unos con tatuajes, y otros con traje de pana.

1 me gusta

Invertir con el retrovisor no suele ser bueno. Los tiempos son completamente distintos. Si hubiera ahora bonos al 10% no tendríamos las valoraciones actuales. Por otro lado, invirtiendo incluso de 2000 a 2003 con DCA, aún siendo los tres peores años de la historia para el Nasdaq, a día de hoy eso hubiera reportado increíbles beneficios.

Yo creo que es un tema de alternativas. Dónde pongo los quesos ahora si la nevera está apagada??

Y mientras tanto:

3 Me gusta

Sin duda vivimos una época diferente, casi todos los generales se preparan para la guerra pasada, nunca para la que esta por venir.

Estamos en una época de inmensa liquidez de dinero FIAT, tipos de deuda negativos, sin inflación, …

Una época además que 4 o 5 empresas tecnológicas están descontando un crecimiento infinito y que casi van a controlar la economía mundial ellas solas.

De Simmons se sabe poca cosa, es un cuasi ermitaño. Pero ha recogido talento científico de medio Mundo y con 44 años dejo toda su carrera matemática (brillante) para amasar ese imperio.

Y siendo un tío listo se le encontró de 15.000M$ en las Bermudas…

Los ETF son excelentes, solo intentaba transmitir que en un plazo muy largo de tiempo, según el sector, pueden NO tener el rendimiento de estos años.

De hecho los ETF indexados son para mí la mejor manera de invertir en eficiencia y sobre todo en riesgo. Mi plan es usar opciones del SPY cuando mi cartera esté formada, se sorprenderían del rendimiento que alcanzan algunos Hedges asumiendo muy poco riesgo con coberturas sobre ellos.

Un inmenso placer leer y aportar algo en este foro.

3 Me gusta

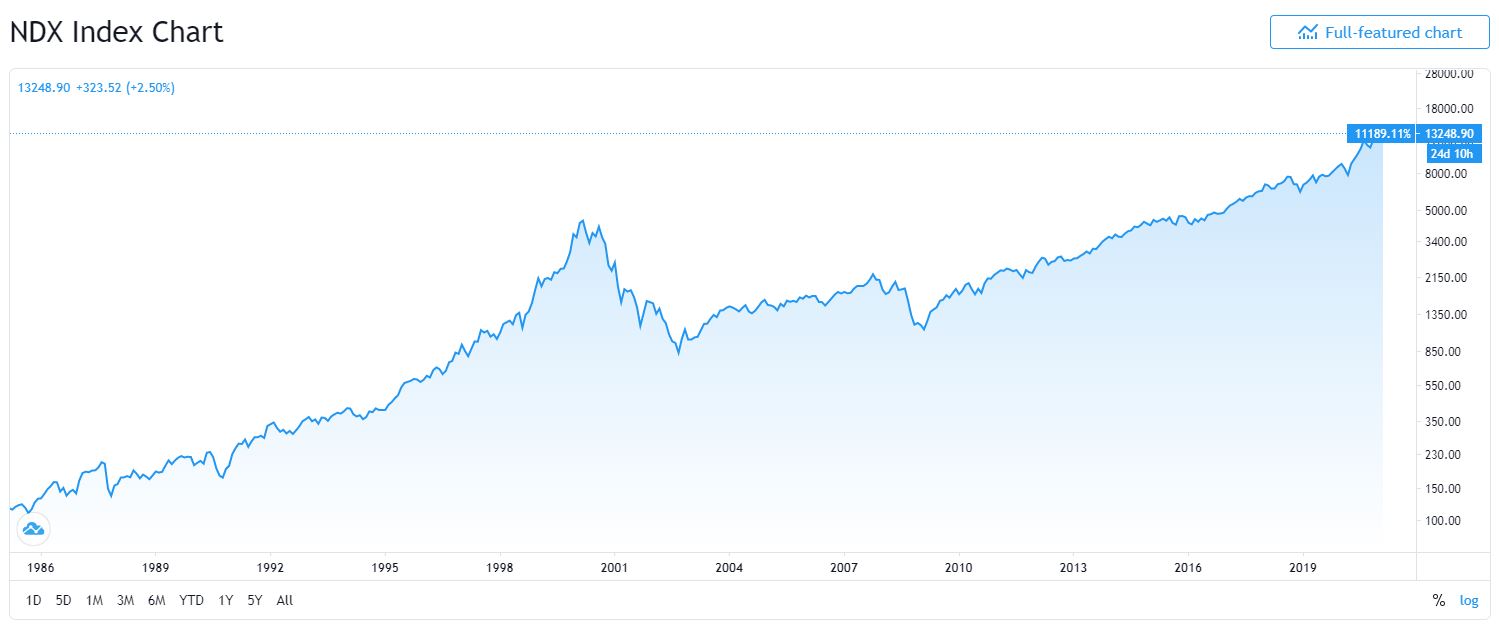

Estoy de acuerdo que el Nasdaq ha subido mucho pero siempre me gusta resaltar dos cosas en las comparativas a largo plazo:

La primera es que las empresas del Nasdaq en 2000 eran nuevos negocios muchos de ellos mientras que en el 2020, aun siendo muchas las mismas empresas, son negocios más maduros: Microsoft, Apple, Amazon…son empresas mucho más consolidadas que hace 20 años, Alphabet y Facebook han aparecido también y tienen mucho peso en el índice. Creo que en global es un índice mucho más defensivo que hace 20 años, “Teslas aparte”. Ahora hay una hornada de tecnológicas más pequeñas, como las SMART, pero están en el Nasdaq Next Generation index 100 (que vendrían a ser las empresas 101 a 200; mientras que el Nasdaq-100 son las empresas 1 a 100) las más sobrevaloradas creo que están en el grupo de las Next Generation. En cualquier caso, el mercado en general cotiza a múltiplos elevados, difícilmente vamos a tener rentabilidad por expansión de múltiplos a estos niveles (y compresión de múltiplos puede haberlo en cualquier momento)

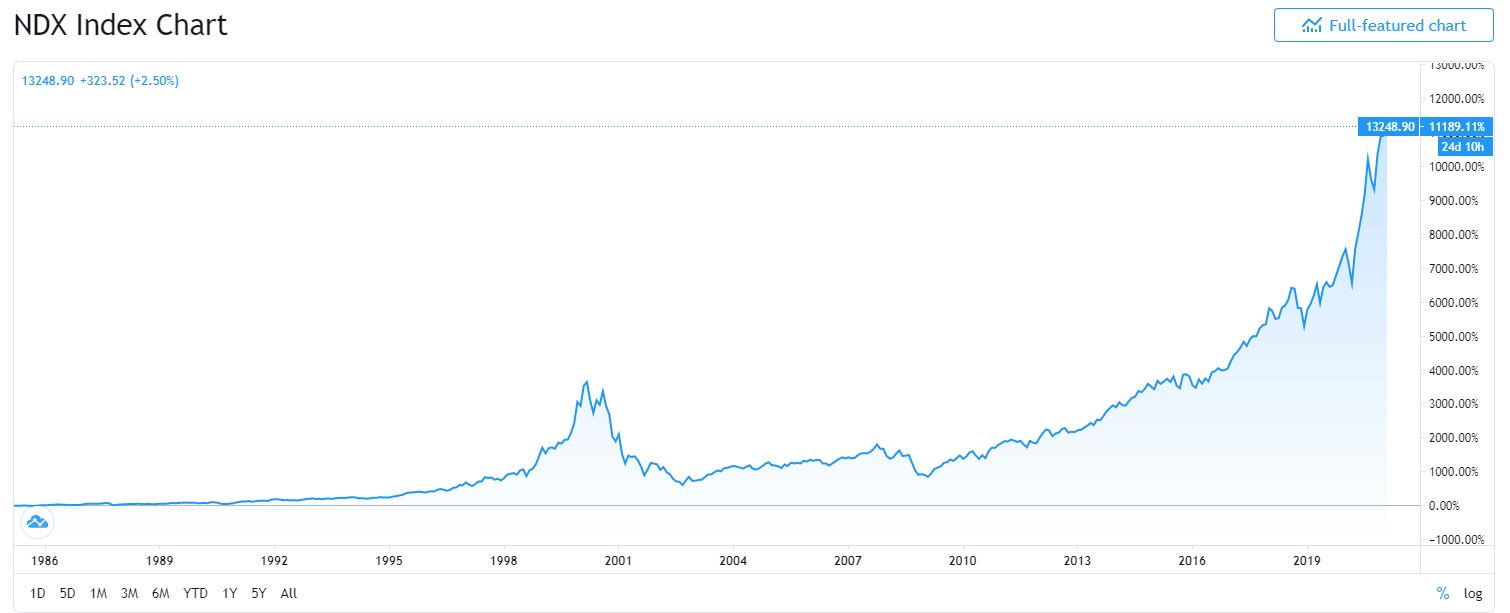

El otro punto que me gusta destacar es que en el largo plazo hay que mirar siempre la curva logarítmiva, la mente humana es traicionera y lineal, nos cuesta comprender los crecimientos a largo plazo cuando no son lineales.

Escala lineal

Escala logarítmica

En la última se ve la burbuja del 2000, pero en general el crecimiento los últimos años no es tan desproporcionado

4 Me gusta