Abro este hilo para comentar este instrumento que existe en las empresas españolas para sus empleados. Resumen de sus características

Los planes de previsión social empresarial (PPSE) son un sistema de previsión social colectivo que las empresas pueden ofrecer para sus trabajadores.

Tienen las mismas ventajas y tratamiento fiscal que los planes de pensiones de empleo (posibilidad de desgravación fiscal etc)

A diferencia de los planes de pensiones de empleo, los PPSE garantizan una rentabilidad cuando se cumplan las condiciones de cobro.

El trabajador no puede tener en la misma empresa un PPSE

La empresa realiza las aportaciones al PPSE segun lo establecido en el convenio o en el contrato laboral.

También pueden aportar los trabajadores.

Los PPSE se implantan a nivel de empresa y afectan a toda la plantilla.

Solo se pueden rescatar a la jubilación o en circunstancias excepcionales (enfermedad grave o desempleo de larga duración).

En caso de cese o extinción de la relación laboral con la empresa se podría traspasar al plan de pensiones de empleo o PPSE en caso que la nueva empresa lo tenga.

Si no lo tiene, se puede traspasar la cantidad a un plan de pensiones individual o un PPA o plan de previsión asegurado.

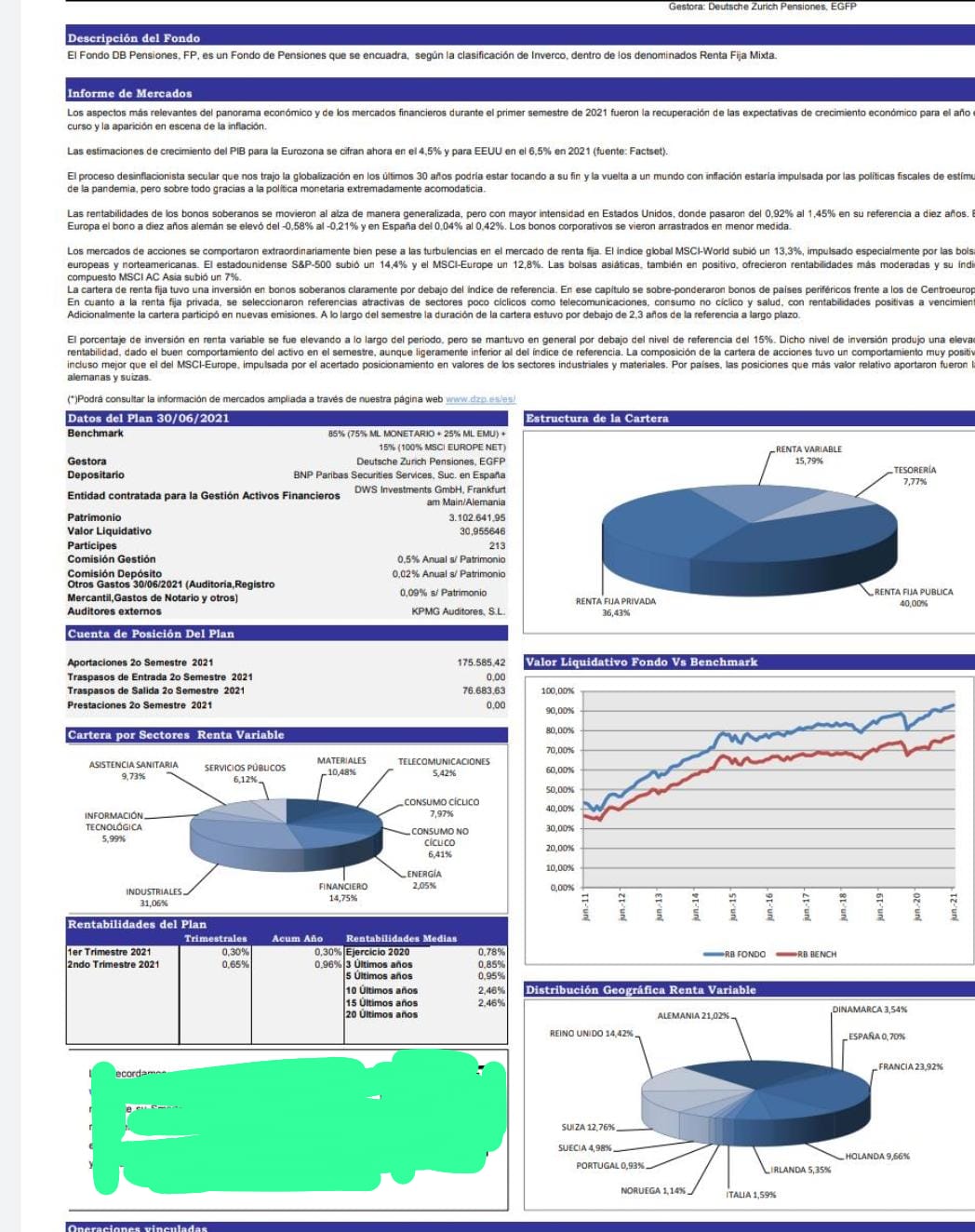

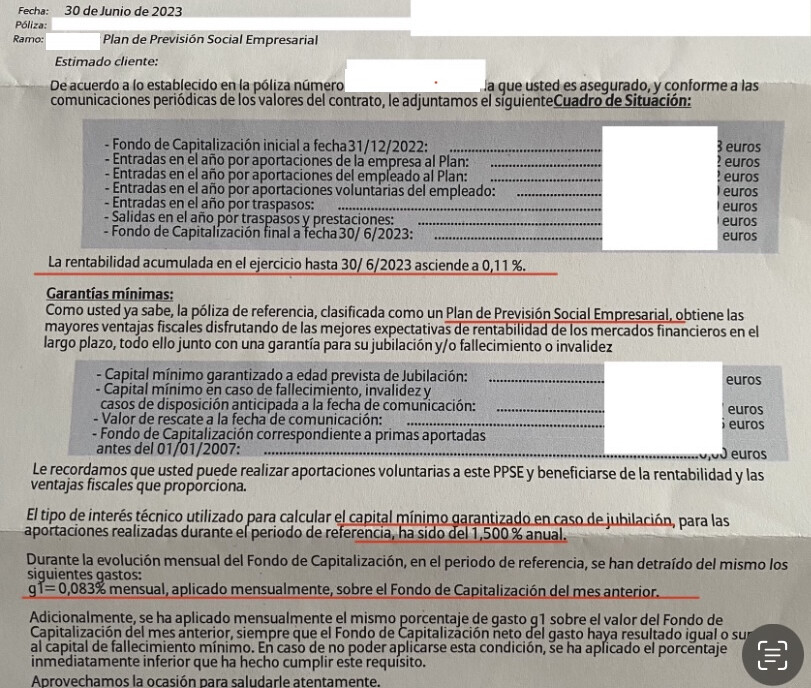

Una vez explicado esto, paso al siguiente punto. Alguien cercano me ha enviado una foto de la evolución de su PPSE, y me ha sorprendido la mala rentabilidad. Me comenta que incluso ha llegado a tener rentabilidad negativa (muy baja) en algunos periodos.

Está tapado pero “el capital mínimo garantizado a edad prevista de jubilación” sería un 13% superior al número que sale en la línea “valor del fondo de capitalización final a fecha 30/06/2023”

Es decir, si hoy se han aportado 100€, cuando se jubile, dentro de al menos dos décadas, serán solo 113€

La comisión se detrae mensualmente, con lo que la poca rentabilidad se ve aún mas mermada.

Opinión personal: me parece producto terrible, que solo sirve para enriquecer vía comisiones a la compañía de seguros que la comercializa, y empobrecer al empleado con rentabilidades pírricas teniendo en cuenta ahora además el escenario inflacionario.