En mi caso era un PPE en el que estuve mas de 20 años.

El problema, que imagino que pasara tambien con los PPSE es la distribucion de activos.

Dentro de la empresa, hay un perfil de empleados de todas las edades, desde los 18-20 hasta los que estan a punto de jubilarse.

Y es muy dificil decidir, para la empresa, para los responsables de su aplicacion, que tampoco tienen mucha idea de esto, en que % de RV colocarse.

Aparte de las edades, influye el perfil de riesgo de cada empleado, con lo cual es habitual tomar el camino del medio.

En mi caso, la empresa tomo ese camino, un mixto de renta variable en BBVA, eso si, con una comision aceptable, 0,25%.

La empresa aportaba el doble de lo que aportaba yo.

Cuando me despidieron, 20-22 años despues de implantarse, lo primero que hice fue llevar me el PP, en este caso a Bankinter, y dentro de las opciones que habia, a uno de Renata Variable Americana.

No es una buena opcion por precio pero la verdad es que ha funcionado aceptablemente.

Puede ser, si no se planifica bien.

Yo hice 3 rescates, una vez se me acabo la prestacion del SEPE y pase a ser considerado parado de larga duracion, condicion que permite los rescates, 1 en 2019, para aprovechar la no tributacion del 40% del importe rescatado, y otros dos los años siguientes, 2020 y 2021.

Y ya no he vuelto a hacer ningun rescate.

Mi objetivo es dejarselo a mi hija y de momento va componiendo y lo tengo como fondo o colchon de emergencia para nosotros,± 1 año de gastos.

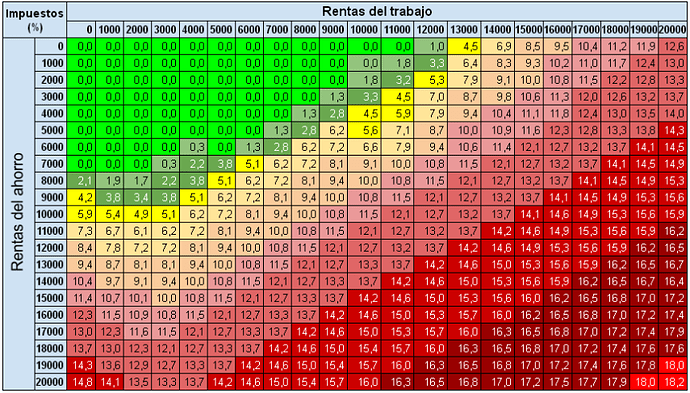

Yo utilice esta tabla para maximizar la tributacion. Es de esos años, asi que puede estar desactualizada.