A quien le pueda interesar, retomamos los análisis de empresas con un peso pesado de los pagos online: PAYPAL

No cumple el requisito nuestro de llevar más de 10 años cotizando en bolsa, pero acumula una caída de más del 70% desde máximos a final de 2021 y mantiene unos fundamentales bastante buenos, así que decidimos profundizar en ella:

-

Nació en 1998, en 2002 la compró eBay y desde 2015 es empresa independiente.

-

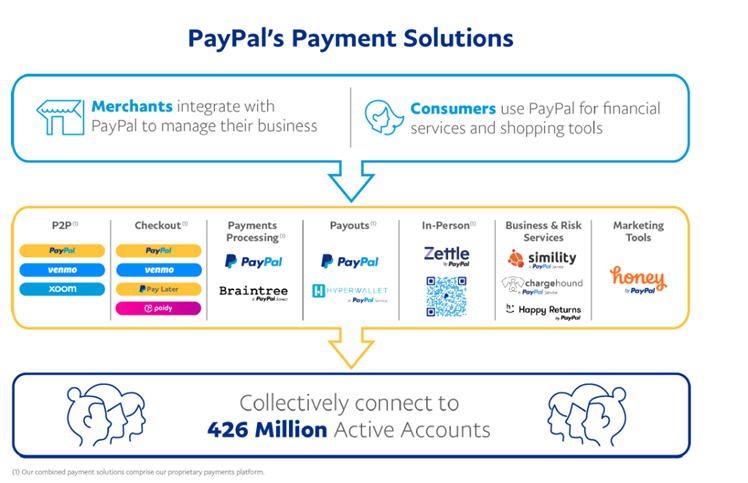

PayPal es una plataforma tecnológica líder que permite pagos digitales y simplifica las operaciones comerciales entre comerciantes y consumidores de todo el mundo. Actualmente presume de una red de 426 millones de cuentas activas.

-

En nuestra opinión tiene 3 fuertes ventajas competitivas:

• Networking o efecto red

• Marca (Brand)

• Licencias Regulatorias -

Daniel H. Schulman, 64 años, ocupa el cargo de CEO y presidente de PayPal desde 2015. Una trayectoria impecable pero por su porcentaje de acciones en la empresa no podemos decir que tenga skin in the game. Eso sí, su salario total depende de los buenos resultados anuales de la compañía.

-

El número de cuentas activas, pagos efectuados y transacciones no para de crecer desde 2015.

-

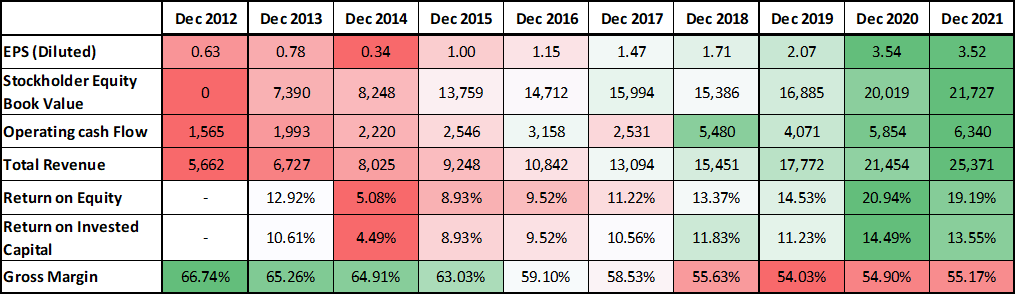

Analizando nuestras RATIOS PRINCIPALES:

La facturación ha tenido un crecimiento de 18% anualizado desde 2012.

La facturación ha tenido un crecimiento de 18% anualizado desde 2012.

Los beneficios superaron los 20% en crecimiento anualizado en el mismo periodo.

El flujo de caja operacional y el book value han estado alrededor de los 15% de crecimiento anualizado.

El retorno sobre el equity y sobre el capital invertido bajaron del 10% entre los años 2014 y 2016, pero desde entonces se han mantenido por encima del 10% y subiendo, lo que nos parece buena señal.

La margen bruta se sitúa por encima de los 40%. Pero nos llama la atención que viene bajando año tras año debido al aumento de los gastos.

La margen bruta se sitúa por encima de los 40%. Pero nos llama la atención que viene bajando año tras año debido al aumento de los gastos.

La deuda de PayPal actual se sitúa en $8.049 MM. Está dentro del rango que nos gusta y considerando su Free Cash Flow podría pagarla en menos de 2 años. Además, en sus estados financieros de diciembre 2021 poseía una caja de 9.500 mil millones de dólares.

-

Es un sector de fuerte competencia, pero creemos que los MOATs de Paypal son bastante sólidos (al menos de momento).

-

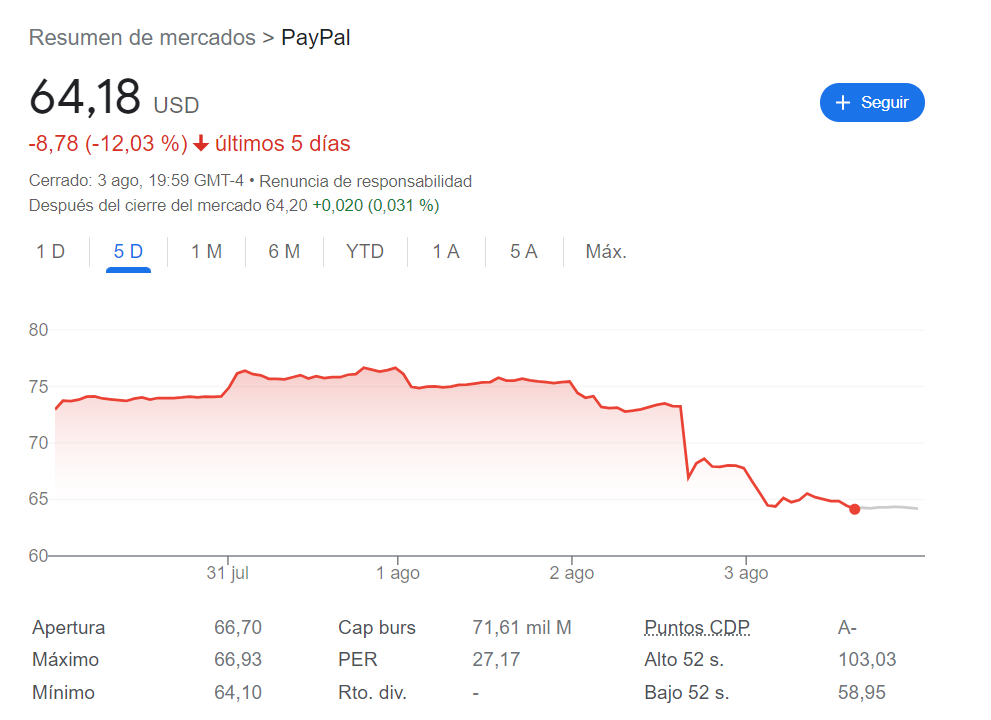

Por análisis técnico no podemos decir que ya haya hecho suelo, aunque sí parece que el soporte de $70-$71 está aguantando bastante bien.

-

Según nuestros cálculos un buen precio de entrada estaría en el rango entre $59 y $71, siempre y cuando muestre señales de consolidación.

![]() Por si alguien quiere leer más en detalle, dejamos aquí la entrada de nuestro blog:

Por si alguien quiere leer más en detalle, dejamos aquí la entrada de nuestro blog:

¿Es buena idea invertir en PayPal – $PYPL?

![]() RENUNCIA DE RESPONSABILIDAD: ESTO NO ES RECOMENDACIÓN DE COMPRA NI INVERSIÓN. ES UNA ANÁLISIS PERSONAL Y SUBJETIVO QUE PUEDE CONTENER ERRORES.

RENUNCIA DE RESPONSABILIDAD: ESTO NO ES RECOMENDACIÓN DE COMPRA NI INVERSIÓN. ES UNA ANÁLISIS PERSONAL Y SUBJETIVO QUE PUEDE CONTENER ERRORES. ![]()

Alguien la lleva? Cómo lo veis? Nosotros de momento estamos vendiendo PUTs y viendo cómo evoluciona. Poco a poco, que el mercado está para ir con pies de plomo!!