Hay que empezar a invertir con perspectiva de género!!!

Hay que empezar a invertir con perspectiva de género!!!

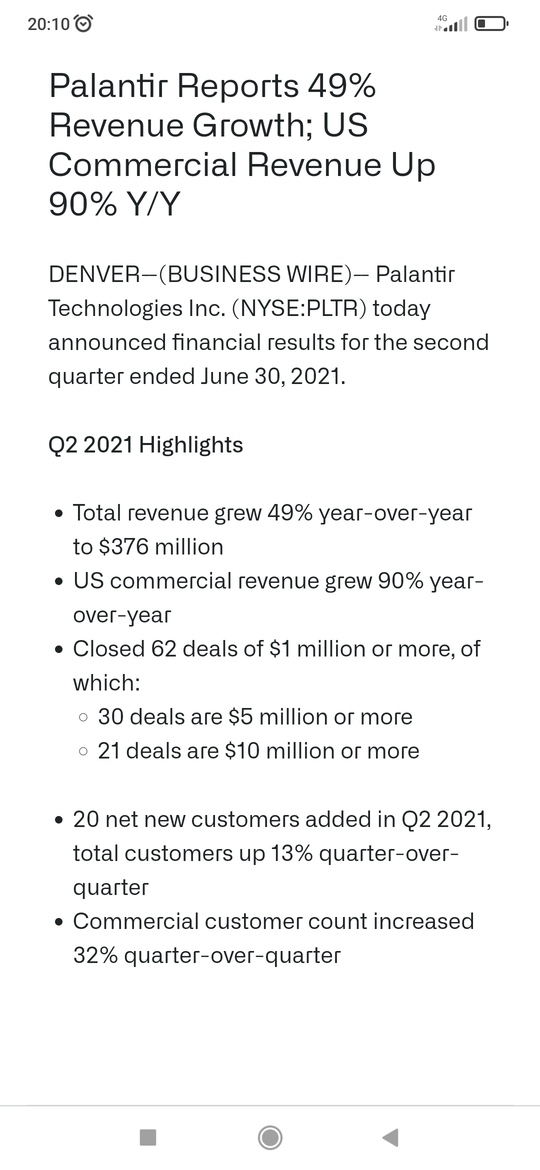

Video sobre Palantir.

En este reciente video sobre Palantir la valoran entre 17-25. En los recortes del Nasdaq de Febrero perdió los 20 euros, ahora en 23.40. Todo recorte en índices de manera abrupta afecta sobremanera a estas empresas incipientes y suelen ser buenas oportunidades de compra. Sin más les dejo el video que a mi me ha gustado aunque como es normal, sus dirigentes son excesivamente optimistas y con afirmaciones dudosas para mi como “que van a ser la mejor empresa de software del mundo” etc. Creo hay mucha competencia en la gestión de datos, IA, etc donde compite con grandes como Google, Amazon, etc…

Personalmente sigo fuera de ella.

No es recomendación de nada, simplemente es mi seguimiento personal tras la apertura del hilo hace ya unos meses.

- Análisis completo en ESPAÑOL | ¿Invertir en PLTR? Lo que necesitas saber")

Ahora mismo tener dólares es perder dinero.

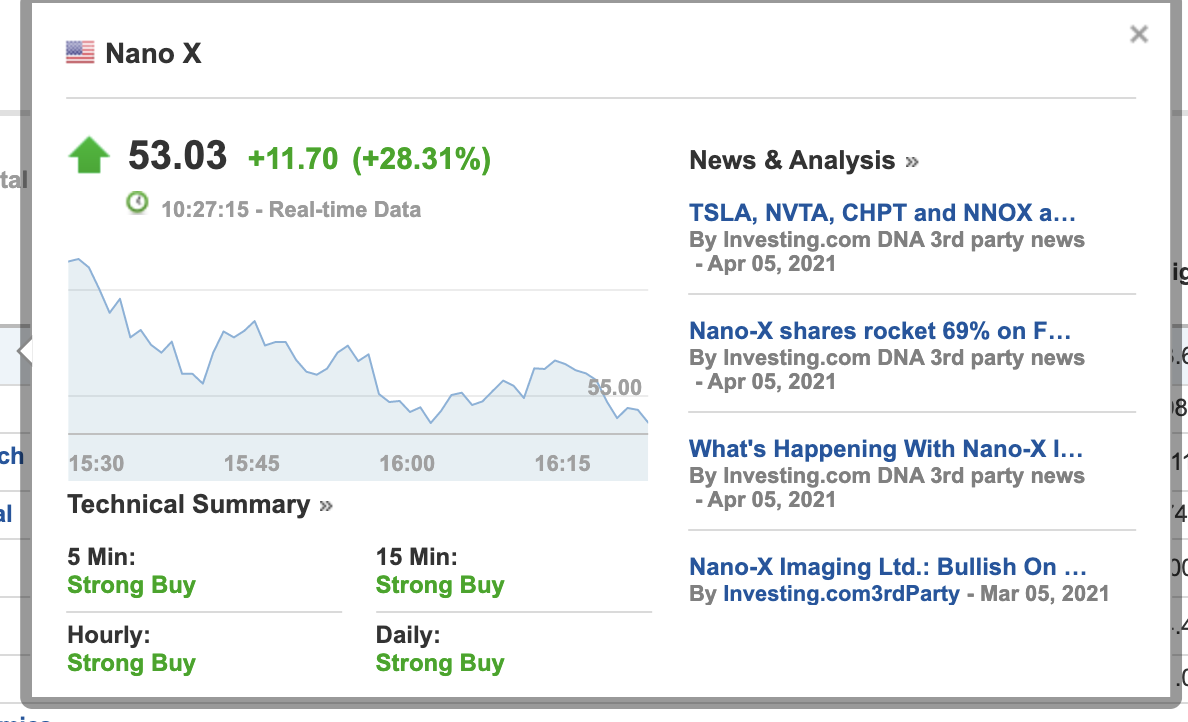

Palantir -7% estos espías no capturan beneficios de momento.

Menos hablar de Bitcoin y más crear valor.

Hablando de espías, estoy terminando esta novela patria de un amigo y querido Forero (@alberto.rojas) , que me está gustando mucho. Nazis, mujeres, españoles y espías del MI5. Solo le falta Bitcoin!!

Hola,

Seguro que por aquí sabéis más que yo de estas cosas, ya que no suelo mirar mucho empresas de este tipo, pero había leído un poco de su modelo de negocio y me había parecido interesante, con futuro y alrededor del que se puede crear un buen moat. Así que eché un ojo.

En un primer vistazo, veo crecimiento por todos sitios, bien. 1Q 2021 trimestre récord

Lo siguiente es echar un ojo a las acciones y ver si crecen y/o a que ritmo. En este tipo de acciones es relativamente normal que haya emisión de acciones para financiarse (sobre todo si cotiza cara) y stock options, así que hay que tenerlo en cuenta para ver la dilución a unos años vista.

A final de 2019, 584M acciones y a final de 2020 unos 1800M acciones, ¿x3 en un año?

Palantir salió a cotizar mediante direct listing, luego no hubo emisión de nuevas acciones, por aquí no viene el aumento.

¿Se financió con acciones? ¿Stock options? Es una barbaridad multiplicar x3 en un año, son 1.200M de nuevas acciones . . . .

Uff todo esto me va cuadrando con un pozo de opciones inmenso como retribución a trabajadores de la empresa.

Busco “stock option” en el informe y en ya en riesgos me sale la cantidad de acciones que hay de cada tipo (Clase A y B).

Además aparece información sobre las opciones que ya hay a 31/12/20 emitidas de cada tipo (Clase A y B) y que a futuro se pueden convertir en acciones: 585M de opciones, 184M “restringidas” (RSUs) y 1,47M sujetas a growth units . . . .

Esto supone que a día de hoy hay otros 770M de opciones a la espera y que si la empresa va bien lo normal es que se conviertan en acciones. Esto lo que ya hay, porque si esto es verdad y no estoy equivocado, pueden seguir abusando de esta forma de retribución y aumentando la dilución del accionista sin problemas (si no se han puesto colorados con esto, no se que lo va a hacer).

Igual soy yo, que soy muy burro y se me escapa algo básico (no estoy acostumbrado a mirar estas cosas), pero no tenía mucho tiempo y esto no pinta bien, así que no pensaba dedicarle mucho más y he preguntado por twitter esperando que alguien me sacara de mi error.

Sin embargo, de lo poco que me han contado la cosa sigue tirando a una dilución por stock options brutal. La curiosidad me pica y no se si realmente se puede llegar a estos extremos.

Con esta dilución ya puede crecer la empresa al 75% o al 100% cada año, que los accionistas van a tardar tiempo en simplemente recuperarse de la dilución (y no cotiza barata precisamente), aquí los únicos que parecen ganar son los de dentro y sin disimular.

He visto en el hilo alguna mención de Quixote y de David a una posible alta dilución (si, ya se que es típica en muchas de estas empresas), ¿pero a estos niveles se puede llegar? ¿Hay algo que se me escapa?

Un saludo

Muchas gracias, gran aporte. Soy antiguo accionista(vendí en Dicimebre 2020)y barajaba posible entrada de nuevo. No descarto nada pero no a estos precios.

Me alegro que te sirva, si no hay nada incorrecto en lo que he expuesto arriba (lo pongo por si hay alguien que sepa más que yo en este tipo de cosas y se me haya pasado algo) creo que es un aviso importante a quien quiera entrar sobre la dilución que va a sufrir.

Aunque la empresa crezca un 75% al año, si en 2 años tienes 4,5 veces más acciones, tu parte ha decrecido y te quedan años hasta que recuperes. . . . .

No creo que vuelvan a multiplicar por 3 en un año, pero añadir 700M-800M de acciones al año, no está nada mal . . .

El fondo de Cathy Wood está ampliando en Palantir en los descensos y no estarán al margen de estos acontecimientos. Al final es barajar la inversión y donde proyectamos la empresa a 3 años, su managemente, etc…no todo es blanco ni negro sino gris incertidumbre. Espionaje(una parte de su actividad aunque la adornen con otros palabros) va de la mano de la seguridad informática frente a Hackers y creo la posición de Palantir puede ser ventajosa a medio-largo plazo.

Ha tocado los 18 altos la semana pasada. Yo de momento no barajo compras hasta Agosto pero sigo ojo avizor a varios valores que veo interesantes. Salvó que vea algo muy goloso quieto “do nothing” y tendría que vender algo, cosa muy poco probable.

Si las emitiesen para financiarse, todavía tiene un pase, si le sacan rentabilidad a ese dinero, los accionistas sacan su parte (puede ser incluso más barato que deuda si la acción está cara y hay apetito). Ten en cuenta que incluso a estos precios, 20-21$, los 1200M$ son 55-60 millones de acciones.

El problema es que lo que hay es una bolsa inmensa de stock options que se han convertido (1.200M de acciones) y se van a convertir en acciones (770 millones de acciones) y los únicos beneficiados serían los directivos que las reciban.

Las acciones emitidas son “peanuts”

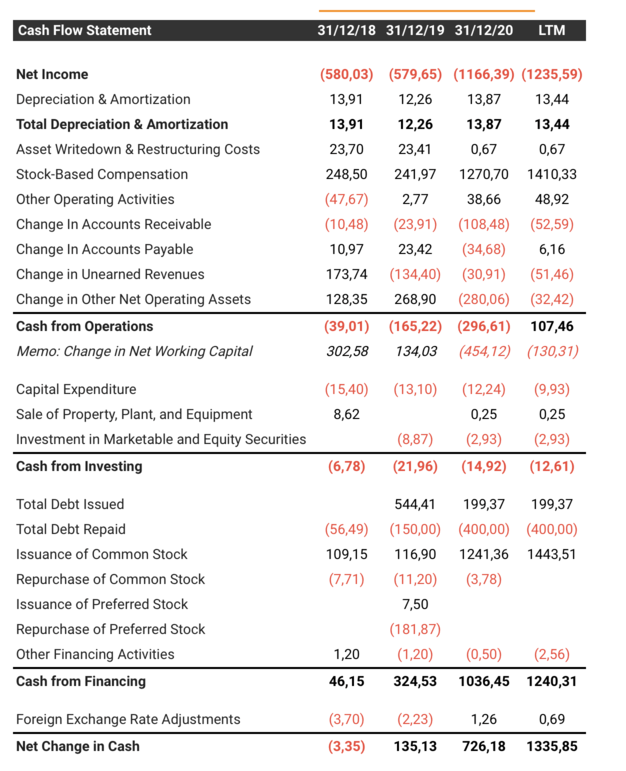

Por cierto, he visto el dato de 1241M$ de tu comentario @emgocor de TIKR (“Issuance of Common Stock” en 2020) y no me sonaba, yo había visto en el flujo de caja de sus cuentas la cantidad de 942M$, así que he ido a echar un ojo . . . .

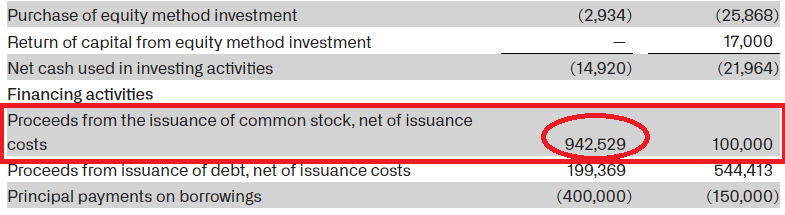

No se si me alucina más esto, los 942M$ son “net of issuance costs”, es decir, descontando el coste de emisión. ¿Quiere eso decir que los 1241M$ se transforman en 942M$ una vez descuentan los costes de emitir esas acciones ¡¡¡Pues vaya negocio!!! un 25% de costes.

Arriba también se ve: 1.200 millones en Stock Based Compensantion. Yo, personalmente, nunca entraría en una compañía así. A mi me gustan los CEOs lonchafinistas, de los que cobran menos de 1$ al año.

El tema es que no se muy bien como se valoran las “stock options” como un coste en las cuentas de PyG, desde luego creo que a precio de mercado no.

Es decir, ese coste de Stock Based Compensation de 1270M$ no equivale a emitir acciones por 1270M$, sino a muchas más. No se exactamente si se valoran al coste de emisión a la empresa o como se hace.

No me he metido nunca en esos detalles, es “relativamente nuevo” (desde hace unos años) y nunca me ha hecho falta. Antes no se reflejaba más que en en la caja (que además si te fijas es dinero “entrante”), si no recuerdo mal se cambió la norma para que al menos se reflejase como un coste en algún sitio. Pero si he oído que no es a precio de mercado y que si se intentase compensar con recompras no cuadraría con ese coste ni de lejos.

Yo a partir del coste en PyG no soy capaz de sacar cuantas se han emitido, se que muchas porque ya era significativo y este año crece mucho, pero poco más. He ido viendo el total de emitidas y descontando otras posibles fuentes para “intuir” el total que viene de opciones.

Jaja hay más stock options que ‘beneficios’. Eso sí, luego se lo suman al cash flow.

De momento, una empresa para que se forren los directivos y los fondos de capital riesgo.

Es un buen guión para una película de espías…