Calentito y un poco mas extenso de lo habitual.

Hay un punto de dolor

Reflexiones.

Hoy escribo este post más que nada para explicar como veo la situación del SPY estos días, como está siendo previsible dentro de un rango y como a veces el AT funciona para determinados tiempos (para mí).

Análisis Técnico.

El análisis técnico y la teoría de la profecía autocumplida.

Hay muchos ejemplos en la mitología, filosofía e historia que exponen la siguiente afirmación que sintetizó Merton:

Si una situación es definida como real, esa situación tiene efectos reales.

No debemos olvidar que el AT se basa en gran parte en esa filosofía, incluso las famosas ondas de Elliot tienen detrás este subyacente:

Si mucha gente cree en algo, ese algo tiene muchas más posibilidades de suceder. Si en determinados puntos el precio y el volumen ocasiona determinadas consecuencias, es muy probable que si se dan las mismas condiciones vuelva a suceder.

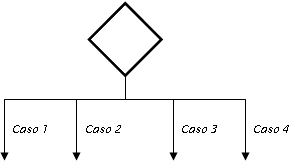

Si ampliamos un poco más el concepto, hemos de tener en cuenta que por mucho machine-learning que haya detrás de cualquier ordenador, en este mundo de máquinas, HFT y quants, al final hay un programador que establece unos criterios, un diagrama de flujo basado en conceptos matemáticos y de resultados que ha de producir un programa:

Decisión múltiple. El dato o condición planteada presenta distintas alternativas (casos), siguiendo el programa distinta vía en función del caso.

A mejor programación, sin duda habrá mejor resultado, pero siempre estará basada en algo. Si ese algo sucede en muchas máquinas/operadores/¿FED?, él algo se producirá.

Un poco de matemática.

Muchos analistas proceden o estudian mucha matemática en el tema del AT. De el se originan muchas probabilidades, coberturas, futuros, swaps, opciones….

Y hay cientos de teorías y procedimientos para explicar los movimientos, cada uno con su parte de explicación y de razón. Pero ninguno pueden explicarlo todo al 100% porque esto entra dentro de un rango de probabilidades.

Que es el que queremos aprovechar con las opciones. Vea mos una imagen.

En este gráfico, muy simple, estamos viendo una rango de movimientos, precio del SPY, su volumen y un indicador secundario de volatilidad (pongo este porque simplifica el gráfico dentro de la plataforma) el RVI (de Donald Dorsey es un indicador de confirmación que mide la dirección de la volatilidad. El RVI es similar al Índice de Fuerza Relativa (RSI) excepto que usa desviación estándar).

Las líneas roja y azul son las medias tanto simples como ponderadas de 50 días. La línea verde superior es una parábola muy tenue que ha ido marcando los techos.

La X ha ido marcando los puntos del tesoro, donde las máquinas/operadores/¿FED?, han ido entrando con una probabilidad bastante alta (de que lo pondré más adelante).

Para mí el AT requiere tal cantidad de tiempo y variabilidad que resulta casi imposible aprovecharlo con una perspectiva de éxito a m/p. No lo veo como una manera fiable en su relación t y Bº que yo pueda aprovechar. Si acaso es posible.

PERO

Si lo uno a rangos más amplios, a la posibilidad de posicionarse en ambos sentidos, delimitar las entradas y salidas, unir la VI a la ecuación…

Lo veo MUCHO más factible porque tengo

MUCHOS más inputs de entrada en mis ecuaciones.

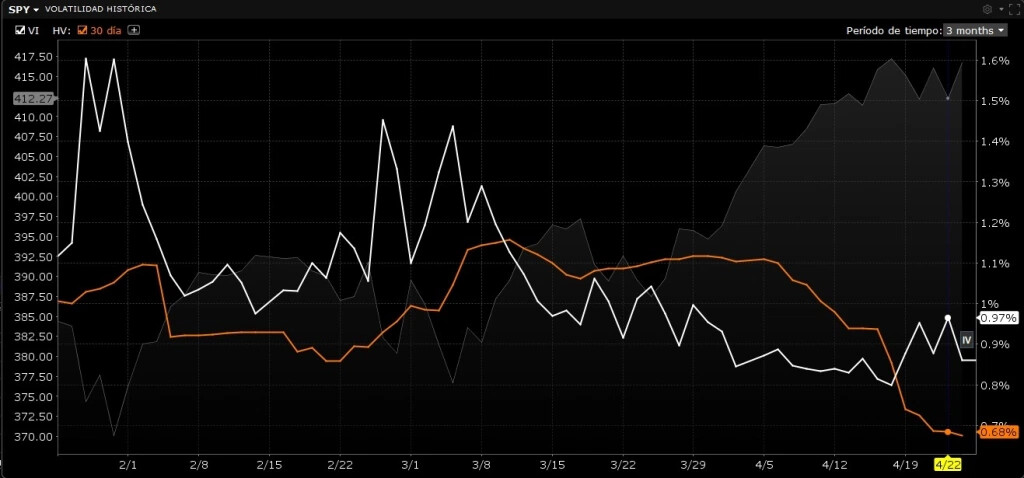

Ayer, Volatility Lab, pegado al anterior.

La X. Ese rebote brutal que se ha dado en los últimos días ha sido mucho más violento de lo habitual, mucho volumen que además ha arrastrado a nuestra VI al subsuelo más profundo.

A mí, me indica que hay una gran probabilidad de éxito en las puts compradas ayer (la 1ª estaba pagada así que ya su coste sería 0, como mucho no tener rentabilidad en marzo, pero nunca perdida).

Lo más importante está hecho, parece bien comprado. Lo segundo es, sacarle rentabilidad.

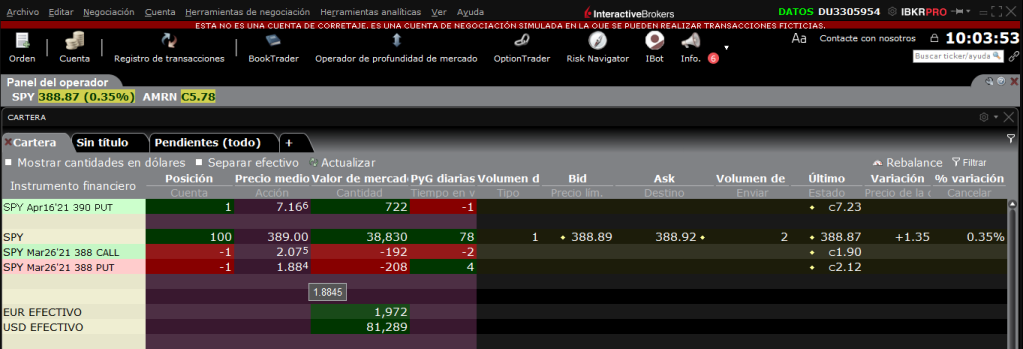

Cartera

Lo que se tenía se vendió y veremos si acierto en rentabilizar lo comprado estos 20 días que quedan. El máximo de cartera se marcó en 120.096$.

Estamos en 119.718$, así que hemos de recuperar 378$ (aun cuando lo comprado al cierre valía 690, la idea es vender puts por mucho más valor que eso.

8 vencimientos después con dos paquetes comprados se verá.