Hola, según comentaba @Cas_portfolio aquí tenéis unos apuntillos sobre la estrategia collar con opciones

La estrategia de collar es una estrategia de opciones que consiste en comprar una opción de venta y vender una opción de compra, mientras mantienes el activo subyacente.

Es una estrategia de cobertura de una posición que ya tenemos. ¿Cómo podemos cubrir una posición, (hay mas, pero simplifiquemos)

- me quedo el activo y apechugo. Todo riesgo. Cero precio

- Compro una Put, pago y me protege de caídas, Si sube, me llevo todo el beneficio. Poco riesgo, Pago precio

- Vendo un futuro y me quedo como estoy: ni gano ni pierdo Cero riesgo, Cero precio

- Con un collar: me fastidio limitando los beneficios si llegan, a cambio de limitar las perdidas, y por un módico precio

Para ver que realmente hablamos de una cobertura, de la ecuación general:

Futuro = Call – Put

Si compro una Put y vendo una call (el collar)

- Put – call = - Futuro (despejo Put y cambio de signo)

O sea que la estrategia con opciones en si misma, lo que hace es construir una posición sintética en la que estamos cortos en el activo

Como tenemos el activo subyacente:

Subyacente – futuro = 0

Estamos cubriendo el activo sin deshacernos de él

La posición de partida, con un strike similar en ambas opciones y similar a la cotización, neutraliza cualquier variación en el precio.

El efecto es cero, como dice la ecuación y en tu cartera es similar a haber vendido el activo (salvo la diferencia de primas)

Al vencimiento, el activo “vuelve a ser tuyo” y no has ganado ni perdido nada

Entonces, aparentemente es ponerte corto, para conseguir Hedging … ¿para que utilizarlo?

Pues porque la estrategia cambia en función de los strikes, que elijamos lo que nos permite generar zonas, jugando con precios de ejercicio y con las primas que llevan aparejadas las opciones.

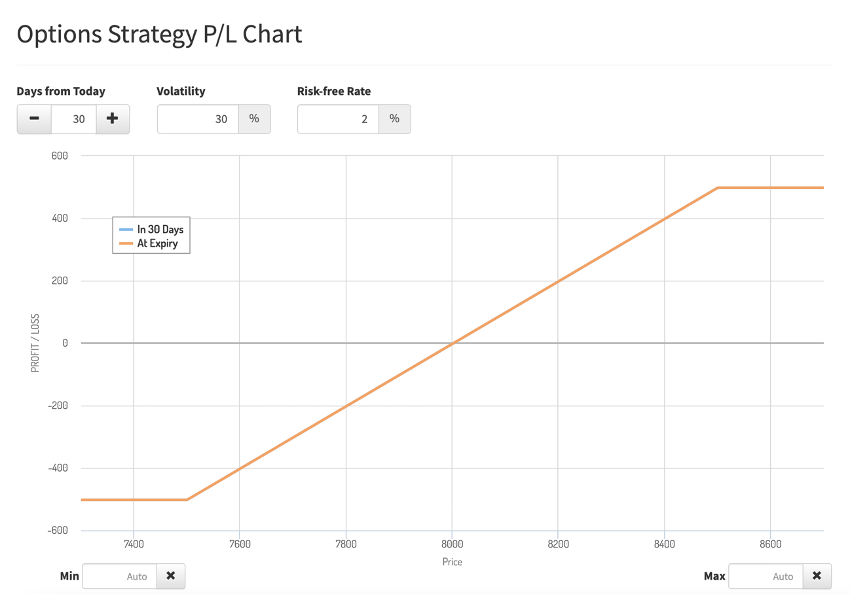

Supongo que conocéis los gráficos de representar opciones (x: precio; y : beneficio)

El movimiento clásico: en la call hay que llevarlo hacia la derecha (de la cotización), en la Put a la izquierda (de la cotización)

Generas una zona a la derecha donde consigues cierto beneficio hasta que se agota y se queda clavado (no ganas mas por mucho que suba el precio)

Generas una zona a la izquierda donde obtienes cierta perdida, hasta un punto en el que se agota y se queda clavado (no pierdes mucho mas por mucho que baje el precio)

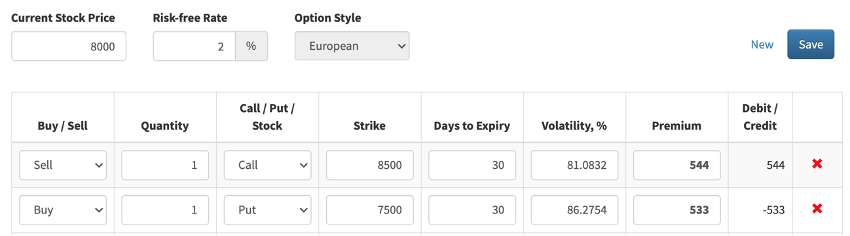

En el ejemplo cotiza el Ibex a 8000. Compras Put 7500, vendes call 8500

Prima pagada 533

Prima cobrada 544

Neto : + 11 . hmmm no esta mal, cobras dinero por cubrirte

-

Equilibrio: 8000 + Diferencia de primas

-

Max beneficio con el precio del strike de la call.

-

Max perdida con el precio del strike de la Put

Resultado: durante el periodo de aquí al vencimiento, te cubres un poco de las bajadas, ganas hasta cierto punto en las subidas (el precio que pagas)

Cuando venza el montaje, sigues teniendo tu activo que sigue su curso

Variando los strikes, obtienes las zonas en las que confías y entre las que quieres moverte

Para jugar y comprender los movimientos, recomiendo ver una cadena de precios , y utilizar una pagina de dibujo de estrategias. Una de las mejores que conozco es

Jugando con precios, strikes , distancias entres strikes, se aprende mucho

Saludos,