Lo he mirado con detenimiento. No veo los modelos de negocio basados en el precio. Precio y calidad?? Es un oxímoron. Imposible competir con empresas como Hermes y Louis Putton. Cuando viene la crisis se ve cuales soportan mejor subidas de precio y travesías por el desierto. El crecimiento desmesurado, muchas veces camufla las deficiencias de los modelos de negocio.

2 Me gusta

1 me gusta

¿Pero eso voluntario u obligatorio? La noticia no lo aclara.

Supongo que voluntario claro.

La vinculación del gas con los fertilizantes los hace subir igualmente de precio:

Y como es lógico, si tienes gas, tienes fertilizantes un ejemplo:

3 Me gusta

1 me gusta

El impuesto sobre la plusvalía sin realizar de los pisos en España es hasta mas fácil.

Como el Estado “determina” lo que valen los pisos a efecto de plusvalia municipal, IBI, pueden cobrar a voluntad con este nuevo impuesto.

Y no lo dudeis, después de las acciones ,se aplicará este impuesto a los inmuebles.

5 Me gusta

A las acciones no se puede aplicar en la práctica, porque con un clic contratas otro fondo u otro Broker en las Cayman. Y cuando no tengas nada aquí, no habrá nada que expropiar…

2 Me gusta

El Muthu es mi pasor…

1 me gusta

Tiene sentido .Y una empresa de software te sube la licencia con el 100% de la subida directamente al bottom line,pues apenas tiene insumos.

Y cuando la inflación se estabilice ,esa subida sigue ahi.

2 Me gusta

Con la inflación la mejor manera de protegerse es estar invertido al 100%. Tener dinero en el Banco ahora mismo es un coste de oportunidad brutal.

4 Me gusta

Siempre, el largo plazo bien invertido es el mejor hedge contra la inflación. Contra la deflación, cuando no tienes deuda igual de bien.

Hermés,SPGI,MCO,CSU …prosperan con inflación y sin ella.

5 Me gusta

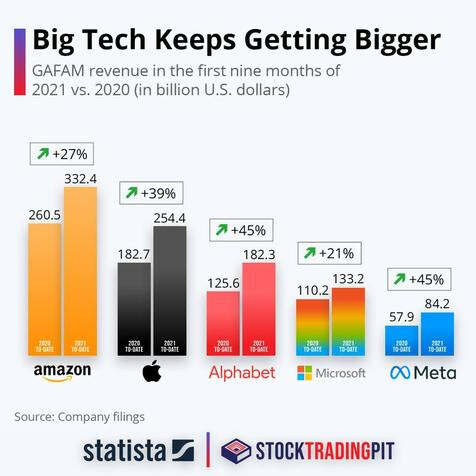

Una imagen que habla por sí sola…ahora ya son las GAFAM

1 me gusta

Pero las cifras cantan:

2 Me gusta

Qué gozada tener las dos. No creen??

2 Me gusta

Por eso mismo el Nasdaq va a tardar mucho en dejar de ser el mejor Índice mundial.

El Nasdaq es la nueva consumet estables “y lo sabes” se consume HBO, Oracle,Netflix, Amazon, Microsoft, Apple,…

Hay un nicho de nuevas empresas del Nasdaq de las que triunfarán solo un pequeño ramillete de ellas que son Tech nacientes en principio.

Carrefour etc…es historia, seguirá viva pero con sobrevivir le basta y sobra.

4 Me gusta

Yo creo que se nos olvida, pero estamos viviendo una época en que hacerle un 30-40% a una acción en un año es bastante habitual. Y eso creo que en 21 años solo me ha pasado un par de veces.

2 Me gusta

Muy interesante artículo, por otra parte no había que pensar mucho para llegar a este pensamiento cuando todo esto comenzó:

2 Me gusta