“Ahora esperamos un FCF de ~6.500 millones de dólares para el año fiscal 23, frente a nuestra previsión anterior de al menos 5.000 millones de dólares. Recompramos 2.500 millones de dólares en acciones en el tercer trimestre y aumentamos nuestra autorización de recompra en 10.000 millones de dólares”.

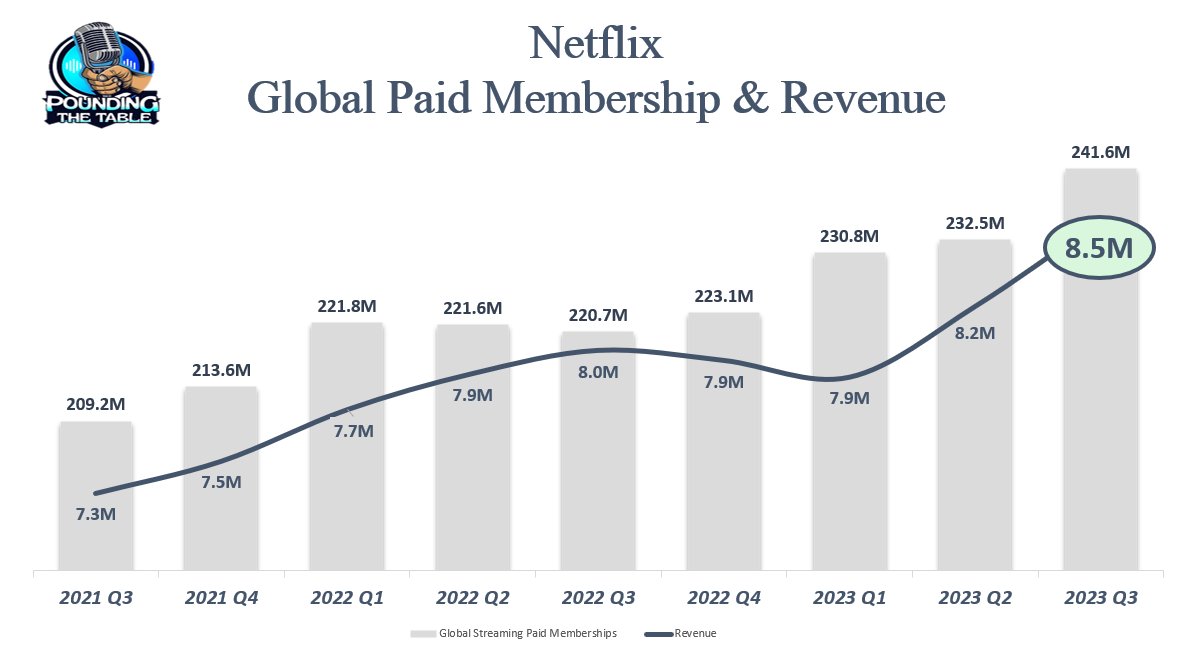

Suscripciones pagas +11%

*247 millones en total

*8,8 millones de incorporaciones netas

Ingresos +8%

EBIT +27%

*Marg. 22,4% (19,3)

BPA +20%

FCL +300%

Acciones +9% AH

1 me gusta

10 Billion$ de recompras…

1 me gusta

Me cuesta ver por qué Netflix si funciona y Disney + es una máquina de perder dinero:

Espero que aprendan de la competencia.

1 me gusta

Netflix +13% tras resultados.

El management. Apostar a muerte por el Woke está saliendo muy caro.

Netflix sube casi un 13% tras ganar más de 4.200.000 suscriptores desde los 8,91 M esperados hasta los 13,12 millones actuales.

El mercado celebra con buen criterio esta cuota de mercado adicional.

1 me gusta

La competencia en el sector del streaming es brutal

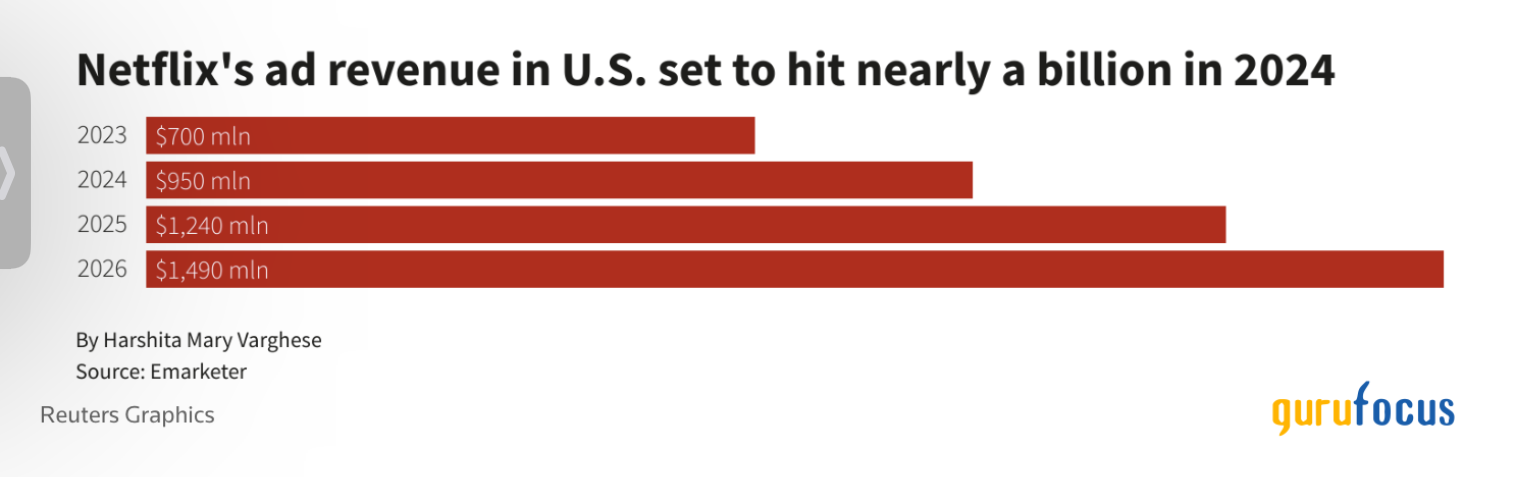

Netflix espera alcanzar 1B$ en ingresos publicitarios para 2025.

Al negocio de la publicidad le salen competidores.

Hay que recordar cuantos canales antes había con el cable. Y cada país tenía 20 o 30 fácil.

Ahora las plataformas son mundiales. En lugar de 50 millones de potenciales clientes, tienen 5.000 millones.

1 me gusta

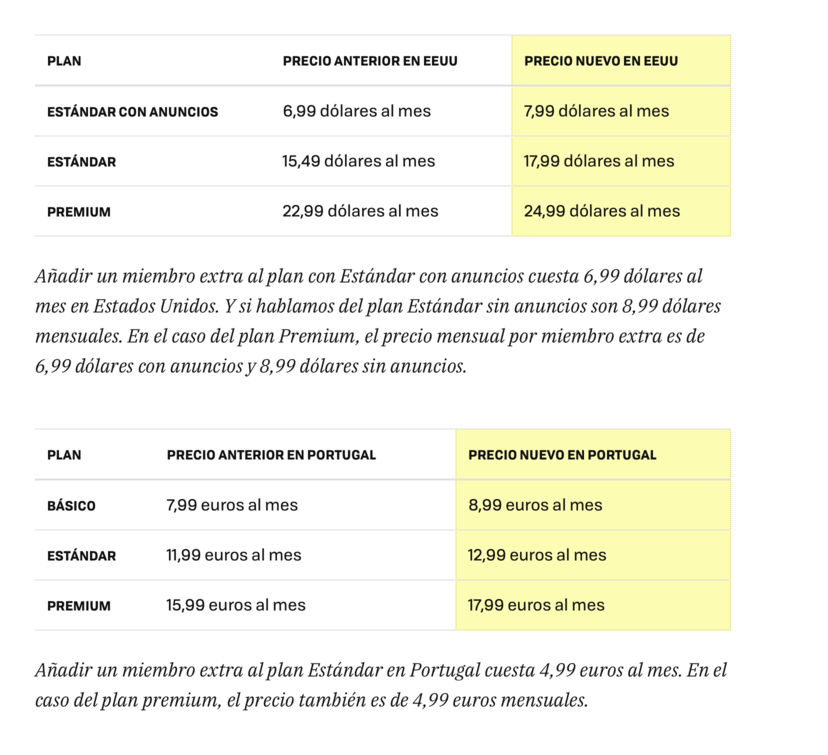

Netflix anuncia otra subida de precios, y el Mercado lo recoge con alegría:

Netflix ve un EPS del primer trimestre de 2025 de 5,58 dólares frente al consenso de los analistas de 5,97 dólares.

Netflix ve ingresos en el primer trimestre de 2025 de 10,42 b millones de dólares frente al consenso de los analistas de 10,48 millones de dólares.

Netflix ve ingresos del año fiscal 2025 de 43,50B a $44.50B

El precio de las acciones de Netflix cerró en 869,68 dólares. Ha subido un 15,24 % en los últimos 3 meses y ha subido un 79,05 % en los últimos 12 meses.

Bon dia!!

En este día en 2002: Netflix salió a bolsa.

1.000 dólares invertidos en la IPO valdrían hoy 1,2 millones de dólares.

3 Me gusta

Mucho de lo que siembras no pasan de ser maleza,pero con que 1 se convierta en una secuoya, tu vida de inversor ya cambia.

3 Me gusta

Parece que la tiranía de lo “woke” está en retroceso

1 me gusta

También han proliferado las plataformas de streaming como setas.

Si no han llegado a su punto más alto, poco le faltan.

1 me gusta

Opa hostil sobre Warner Bros. Paramount no quiere que Netflix acapare todo el Mercado:

1 me gusta

Lo suyo ahora es ver las segundas derivadas, llegará Apple a comprar Disney?

1 me gusta

Si lo hace, y se carga a la Directiva actual, desde luego incrementará su valor.

1 me gusta