Pues estoy en proceso de construir cartera fuera de España, de momento todo lo que llevo es de aqui.

Global Dominion

Amadeus

Coca cola european partners

Miquel y costas

Vidrala

Lar socimi (esta con una posición testimonial).

Indiscreción ninguna, pregúntame lo que quieras.

4 Me gusta

Altria es una Slow Grower. Según Peter Lynch, de las que compramos por el dividendo, y vendemos por aburrimiento.

4 Me gusta

Vidrala no la ve usted carisima?

2 Me gusta

Aparentemente puede parecer cara. Hablamos de un fcf yield del 5,3% aproximadamente a estos precios.

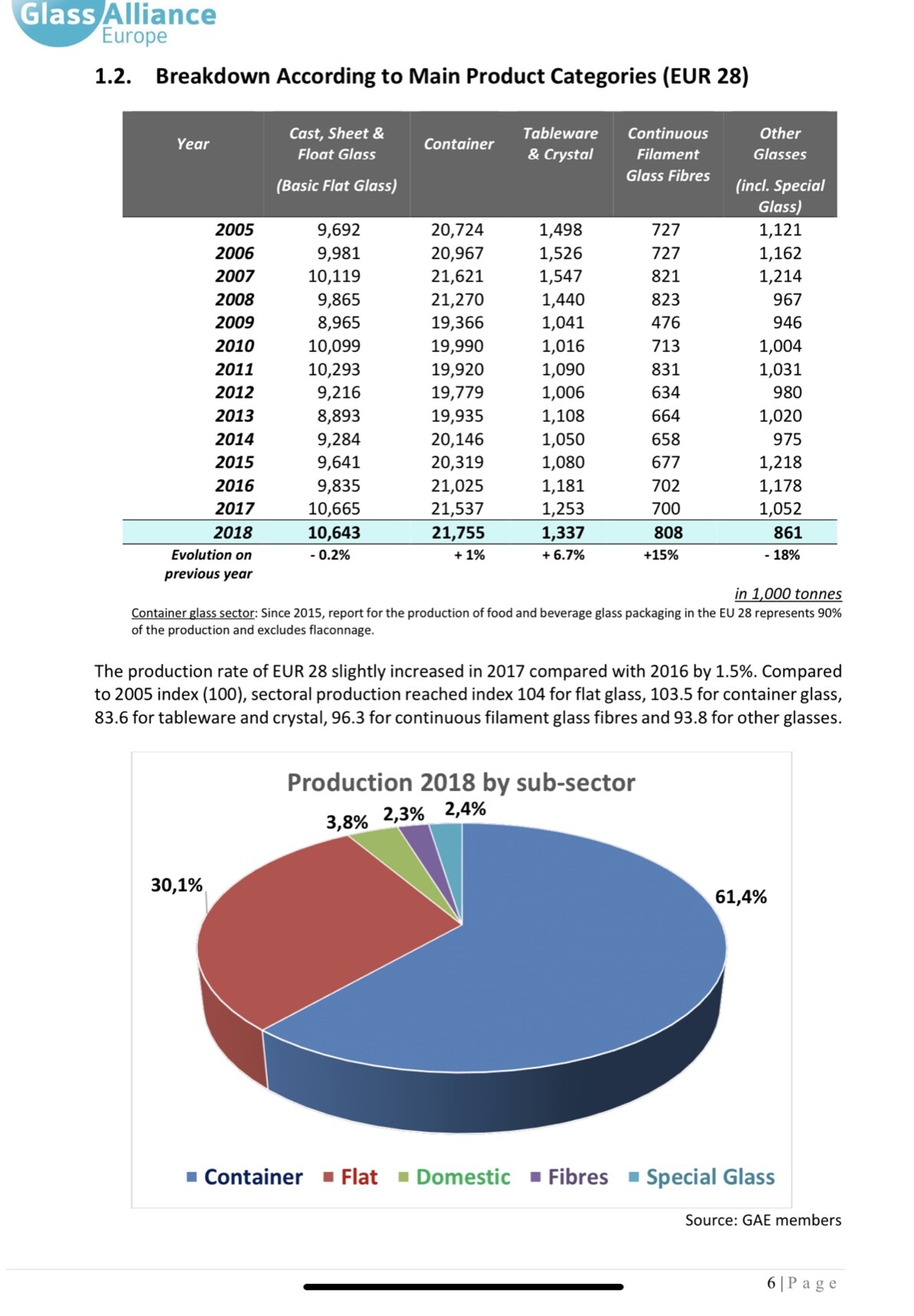

Pero claro, si miramos al sector y vemos que tenemos un mercado, el de europa occidental, dominado por 4 players (ardagh, verallia, oi,p y vidrala), que consistentemente logran margenes operativos del 15% y subiendo (incluso este año) y en la zona con mas consumo alimenticio del planeta…

La oferta de vidrio alimenticio apenas ha aumentado en la ultima decada y da la impresion de que las cuatro grandes juegan a lo mismo sin morderse las unas a las otras, con lo que el poder de fijación de precios tiene que ser grande.

Otra cosa a tener en cuenta es que el sector organicamente no crece y funciona a base de mejoras en la eficiencia e inorganico. Vidrala este año andaba con una dfn ebitda de 1 vez con lo que es esperable que volvamos a un nuevo ciclo de capital que en unos años eleve el crecimiento.

Yo creo que en el mercado patrio pocas cosas mejores que esta se pueden comprar.

3 Me gusta

Hola

Voy a esperar a que el mercado la ponga en “oferta”

Un saludo

1 me gusta

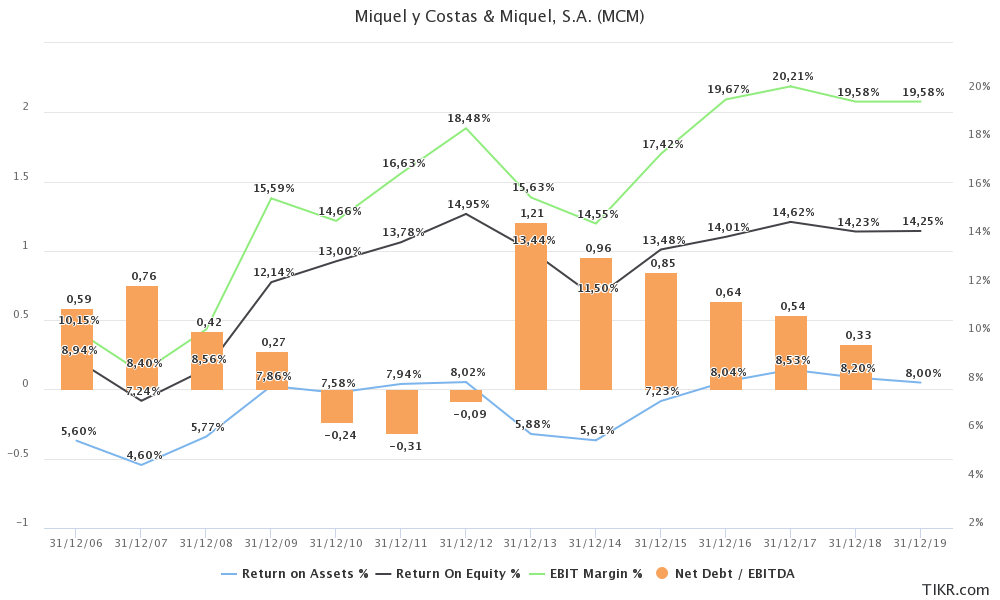

Observe el ROA año a año y su efecto en el EBIT:

1 me gusta

De ahí el roe, si descomponemos en los tres factores que lo componen, rotación, apalancamiento y margen y observamos que la deuda no la metemos en la ecuación por tener prácticamente caja neta nos quedan roa y márgenes. De ahi la eficiencia de la que hablaba en post anteriores y su efecto en el ebit.

3 Me gusta

Es curioso que no me coincide ni el ROA que tiene el link que he puesto, con el que ha puesto en este gráfico con el que yo calculo ![]()

Este mundo es muy personal, cada maestrillo tiene su librillo, el que yo uso es BAIT+Participadas / Activo total del balance. Me gusta llamarlo ROA operativo. Entiendo que otros usarán el activo medio, o yo que sé…

2 Me gusta

En el tema de las fórmulas mejor no meterse porque cada uno lo calcula de una manera. Creo que muchas veces sirve más para comparar entre competidores o diferentes opciones de inversión.

Un empresa con un Roa de 40 y otra de Roa 2 durante 10 años si te permite sacar alguna conclusión. Pero una que tiene un 30 y otra un 25 poco te va a decir. Es decir, creo que tampoco vale mucho la exactitud a la hora de interpretar estos ratios.

5 Me gusta

Yo creo que sí te dice, el datos puntual sirve para comparar, si la magnitud es notablemente diferente en un sector de muy maduro, por ejemplo, pues alguna ventaja competitiva tiene el que mayor ROA aporta, por otro lado la evolución del mismo entre periodos te habla de la gestión del equipo directivo, un equipo directivo que cuida el activo y tiene un ROA sostenido o creciente merece fijarse en él, pero si ocurre lo contrario, el ROA disminuye, la gestión no está pendiente del activo que al fin y el cabo es asignación de capital y lo que genera ingresos. Lógicamente la evolución entre periodos también es una dato comparable entre iguales. Todo eso referido a empresas del mismo sector.

1 me gusta

Si, yo lo veo igual. Al fin y al cabo dos de los componentes del roe , margen y rotacion son la equivalente del roa, y el roe al fin y al cabo mide la eficiencia de la empresa. En una empresa sin apalancamiento solo nos queda el roa como medida.

Por fin, en muchos años encuentro alguien que comparta esto. Para mi el apalancamiento es pura financiación sustituible, de hecho es muy común en el prívate equity apalancar, pero para apalancar cualquier PE estudiará atentamente el activo y luego decidirá hasta donde se puede apalancar, pero sin estudio del activo y el cálculo del ROA no hay nada que hacer. En definitiva el activo es la empresa y el pasivo es como se financia y de financiar tenemos mil formas pero el “motor” que mueve todo está en la parte izquierda de balance.

3 Me gusta

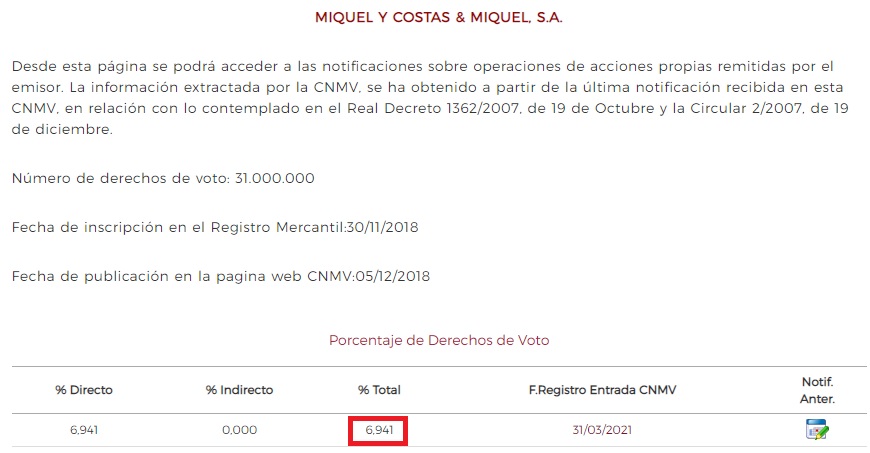

Esta es la mejor muestra de que el management confia en la empresa

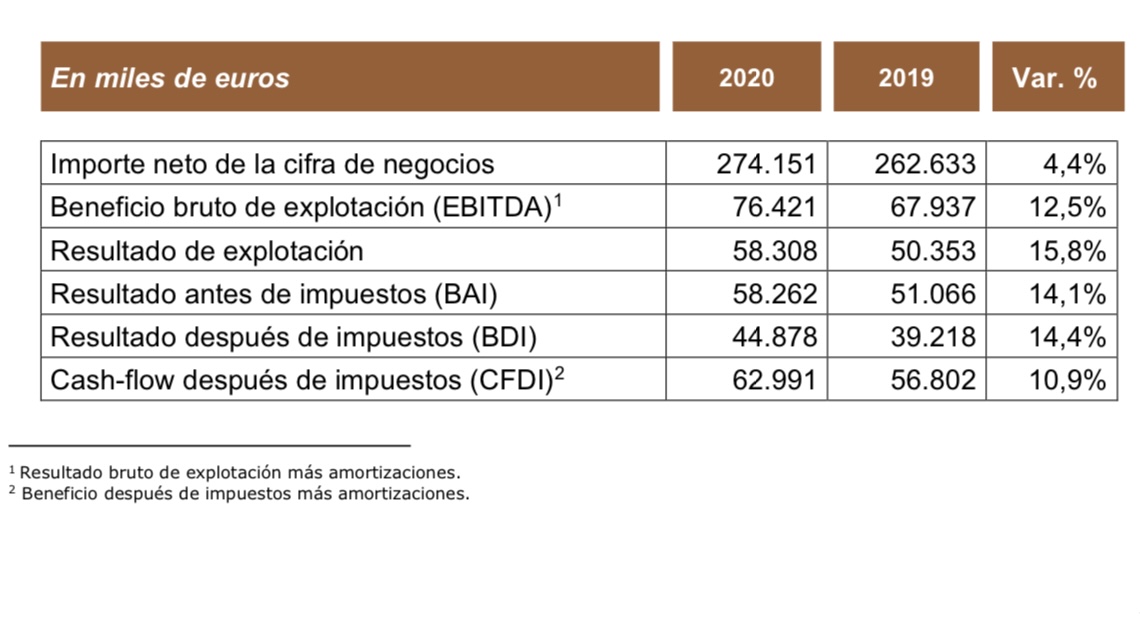

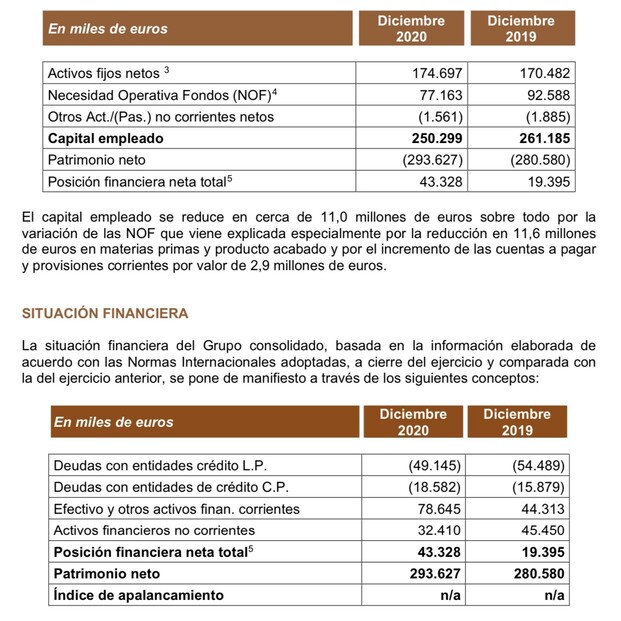

La vida sigue igual. Si tomamos los 28,5 millones de acciones que quedaran asumiendo la amortizacion de la autocartera y el último plan de recompra el bpa seria de 1,57€.

Cotiza a 13,9€.

Todo con una mejor posición financiera neta y un menor capital empleado.

Muy buenos resultados, no por ello ya esperables.

14 Me gusta

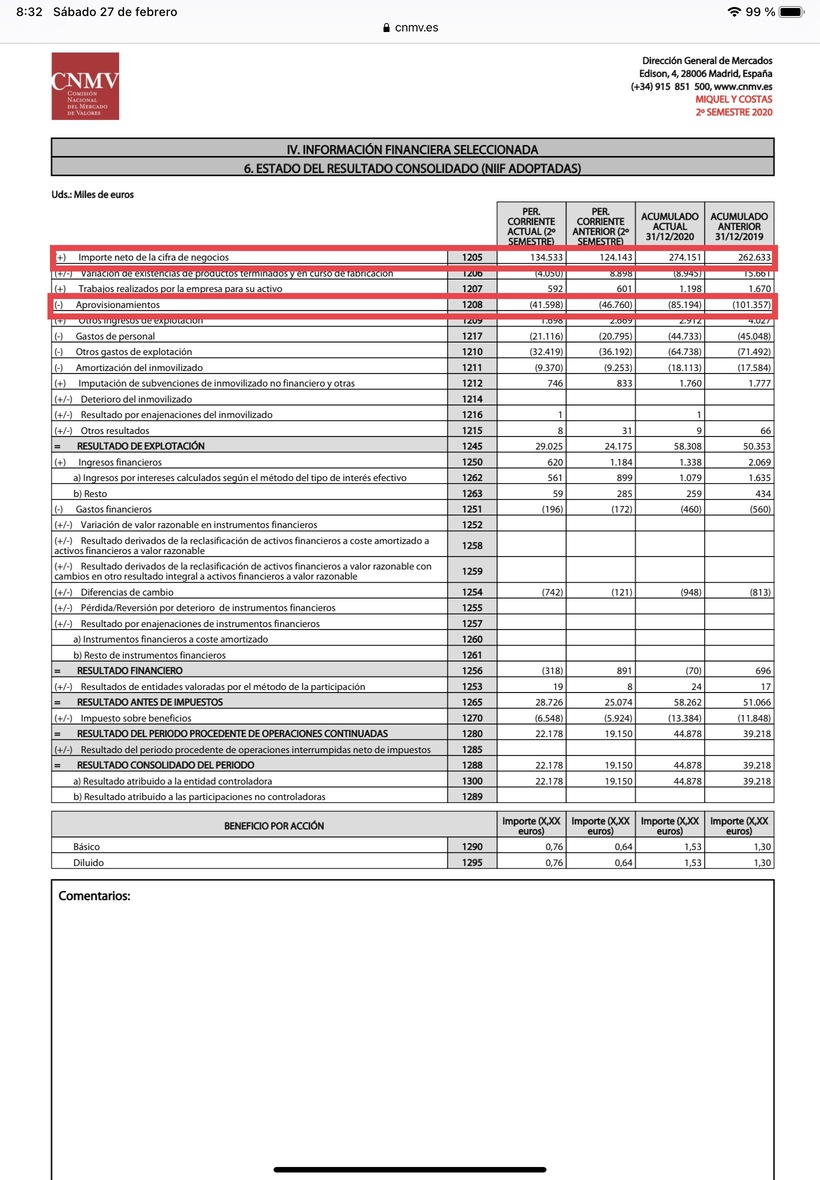

Algunos detalles de los resultados. Gran año , aumento de los ingresos de algo mas del 4% y fuerte caída de los aprovisionamientos, mejor gestión de inventario así como menores precios de la celulosa y energía. La empresa ya adelanta que la tendencia se mantiene en el q1.

Mejora de márgenes de la pata industrial y tabaco que sigue a toda mecha. La parte otros apenas aporta.

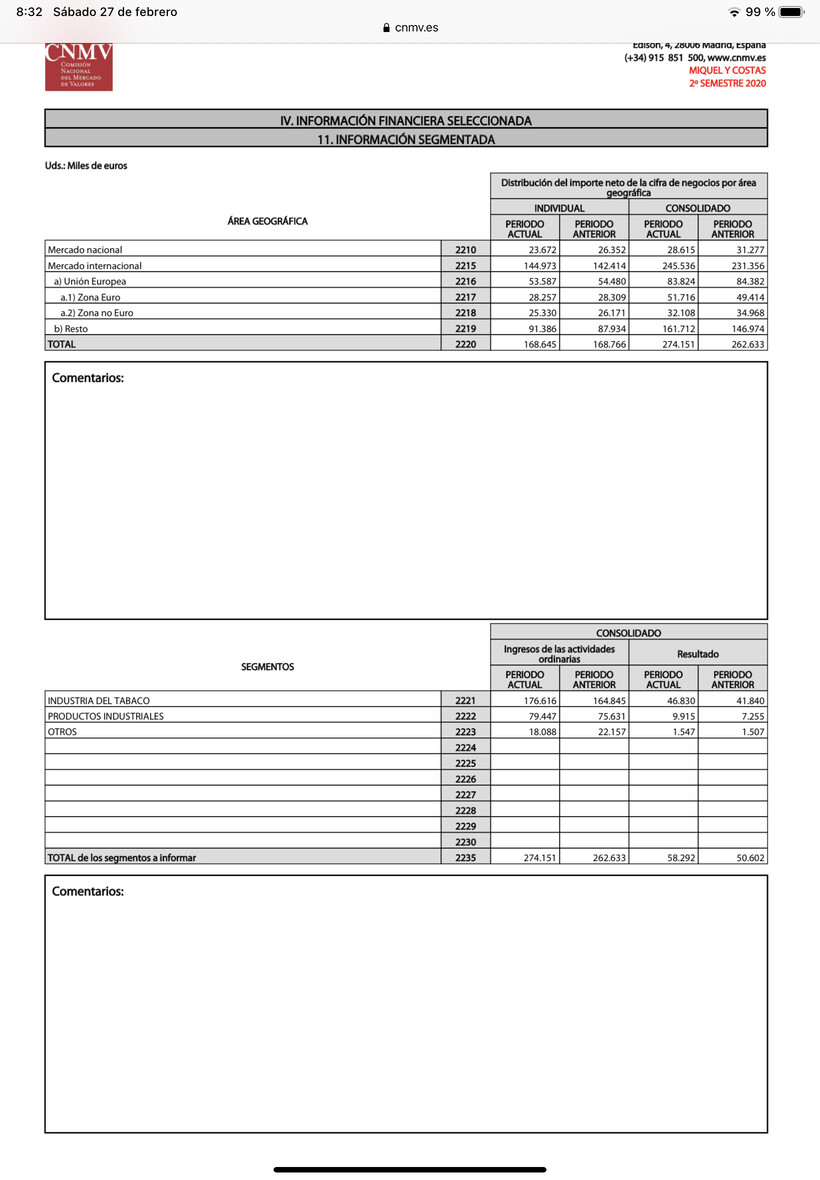

Si os fijáis la cifra de negocio decrece en las áreas desarrolladas y da toda la impresión de que crece en emergentes.

7 Me gusta

Pues parece que al final tendremos dividendo en Abril. Parecía que el de Abril se juntaba con el de diciembre del año pasado pero al final no ha sido así.

La compañía debería mejorar estas cosas. Dicho esto a lo tonto vamos cobrando y cobrando con la cotización en 14,80.

No se si habéis mirado a su homologa swm, pero lleva al igual que altria un run importante.

Aquí tarde o temprano creo yo que llegarà.

1 me gusta

Hola

Sinceramente, yo la quiero por el dividendo, y por su creación de valor para el accionista, no necesito que el precio al que cotice suba, para estar contengo con la acción

Un saludo

1 me gusta

1 me gusta

Interesante. ¿Dónde ha conseguido esa gráfica?