Bueno, abro un hilo de esta empresa que creo por aquí conoceremos todos. No me digáis que en vuestros años jóvenes no llevabais uno de estos en el bolsillo cuando salíais el sábado por la noche…

Empresa fundada en el año 1725, ni mas ni menos y cotizada desde el año 1978, de las mas antiguas del lugar.

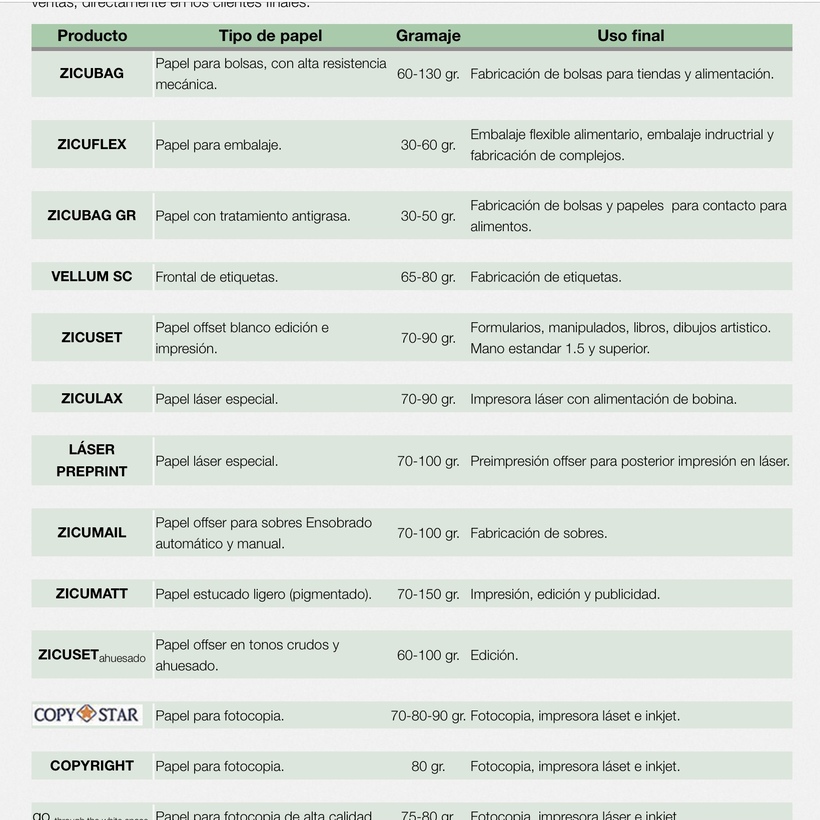

Negocio principal, papeles de bajo gramaje para la industria del tabaco. Fabrican todo, papel, boquillas y filtros asi como los susodichos librillos de papel de fumar tan miticos.

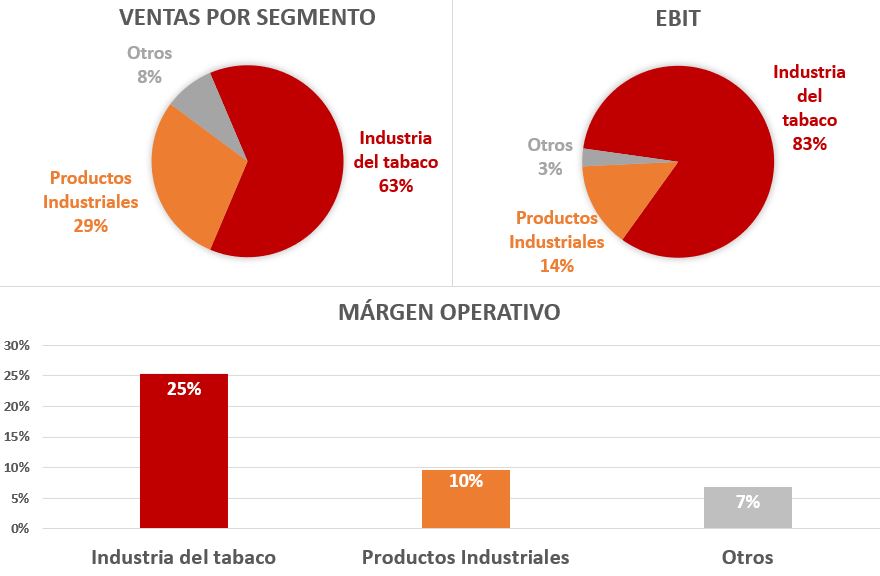

3 areas de negocio, tabaco y relacionados con este , industrial y otros, principalmente comercialización.

Aparte de la sede principal destinada a la industria del tabaco tenemos otras dos fabricas que son la esencia de la empresa, TERRANOVA PAPERS Y CLARIANA.

La primera desarrolla papeles alimenticios como bolsitas de te o filtros para el cafe y las capsulas asi como una parte industrial que desarrolla papeles para baterias, cinta adhesiva y bolsas que contienen raticida (esto si que parece un nicho de mercado haha)

Clariana esta mas centrada en el papel para impresión , cartulinas , libros ,papel para biblias (otro nicho), papel para el embalaje de marcas de ropa (creo que trabajan micho con el grupo inditex) y papel para alimentos tales como los moldes de las magdalenas.

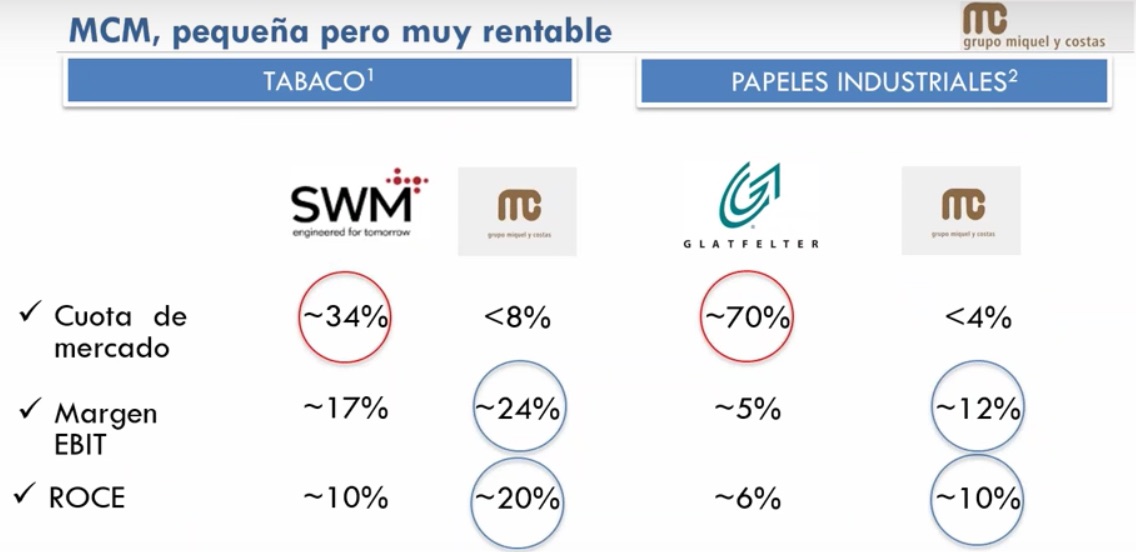

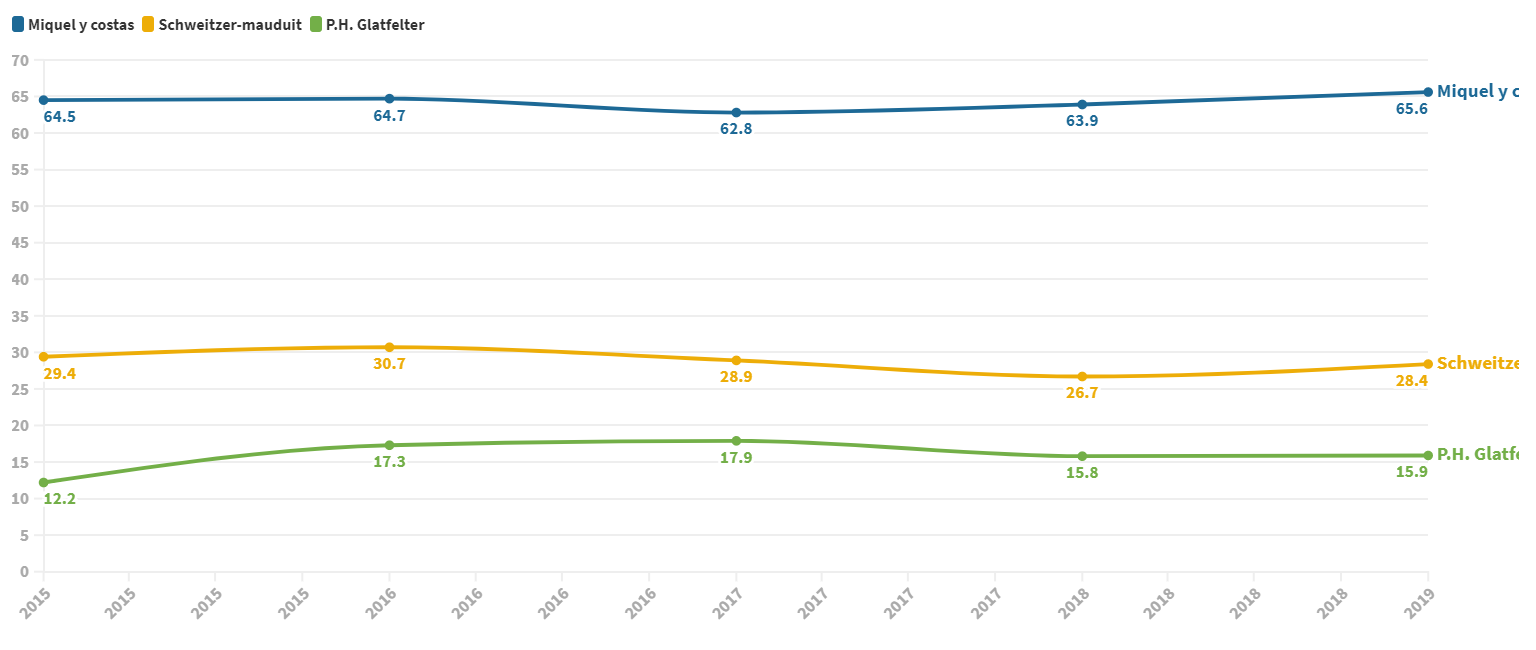

Empresa muy rentable dentro de un sector que como todos sabemos va a menos por la regulacion de los gobiernos asi como por los nuevos sustitutivos lanzados por las principales marcas tales como juul o iquos.

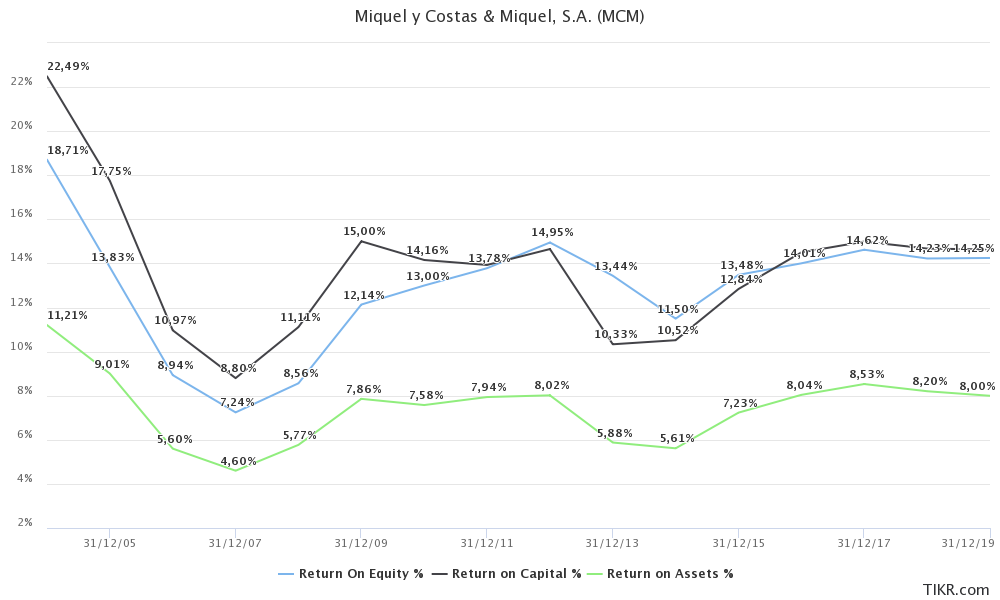

A pesar de ello la empresa consigue año tras año mejorar resultados, principalmente por conseguir mas cuota de mercado en un negocio menguante en base a un retorno sobre el patrimonio que es la envidia de la industria.

Roes estables del 15% y rentabilidades sobre el capital empleado de alrededor del 20%

Los margenes no se quedan atras, un margen neto del 15% y uno operativo del 20% que no estan nada mal para tratarse de una empresa industrial.

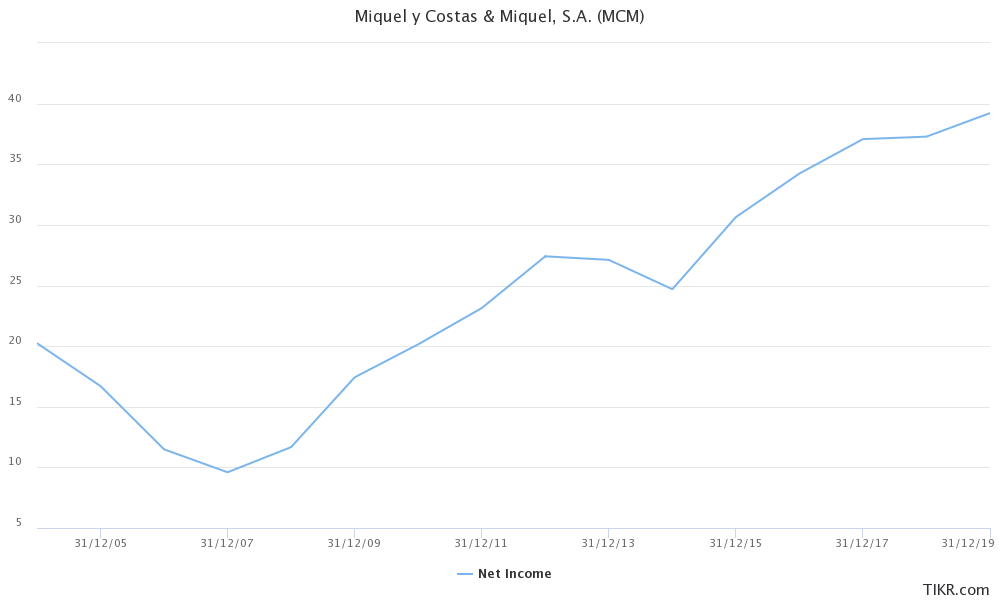

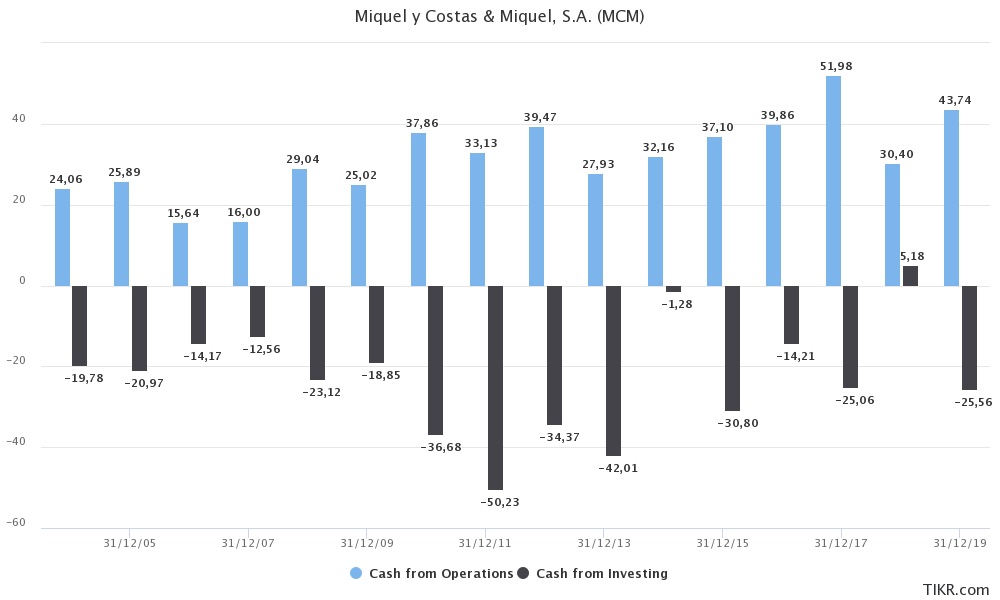

La empresa genera consistentemente flujo de caja libre a pesar de los fuertes incrementos de capex en determinados ciclos de capital como en el que se encuentra ahora.

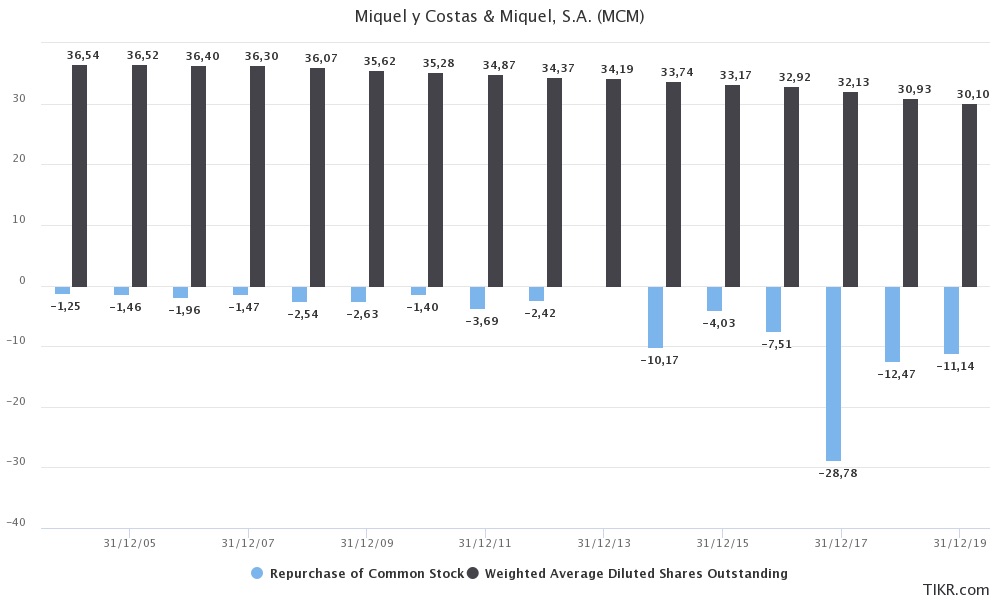

Sistemáticamente la empresa siempre emplea parte de ese flujo de caja libre a la recompra de acciones.

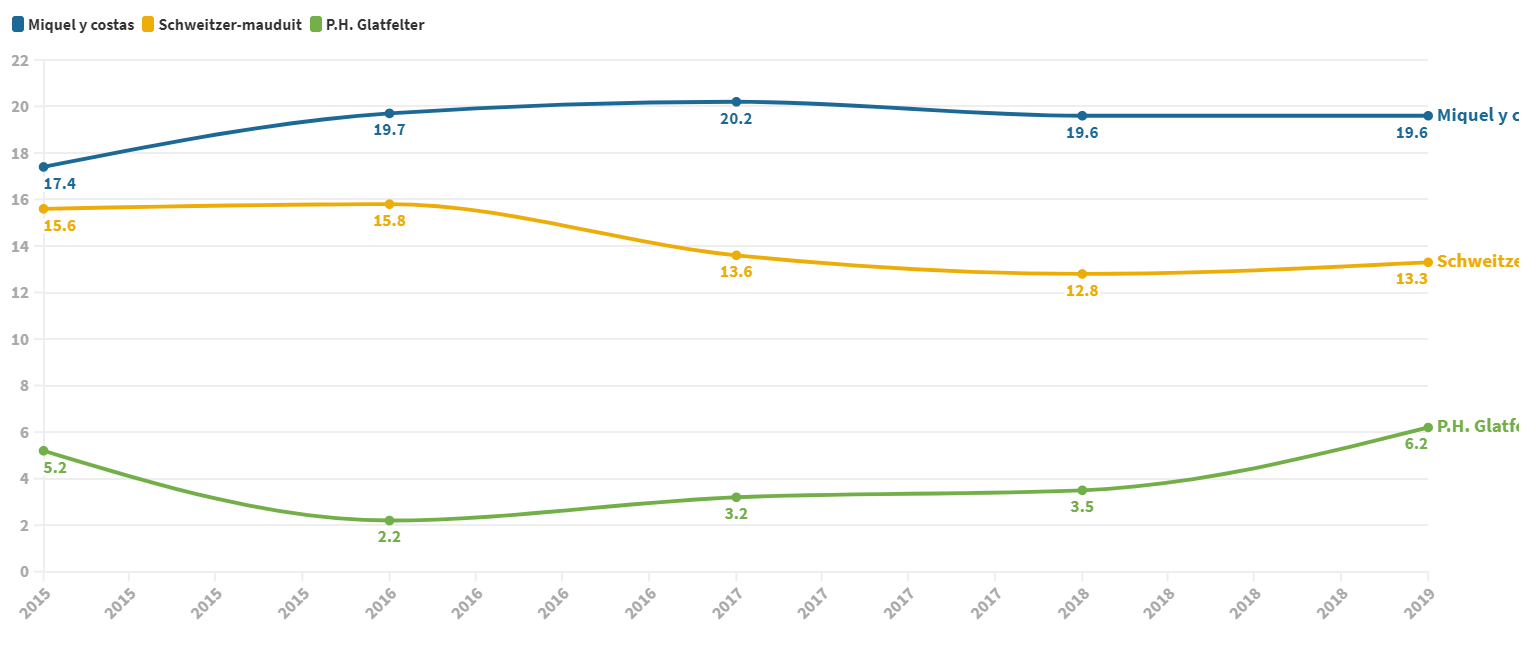

Aqui podemos ver la evolucion del bpa a lo largo de los años.

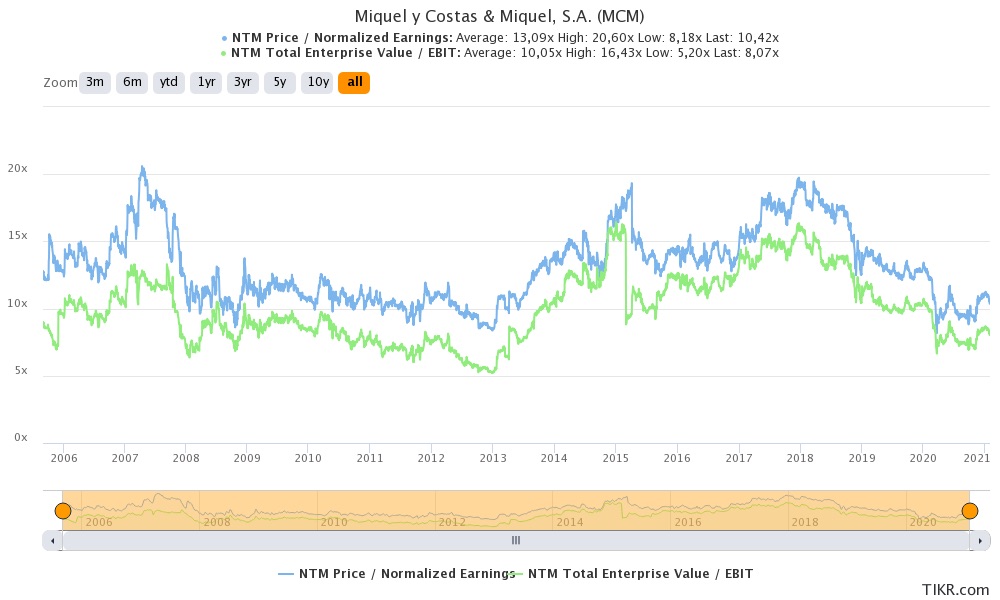

El per medio al que ha cotizado es de 13 veces y el ev ebit de 10 veces.

A tener en cuenta que la empresa posee 1,8 millones de acciones en autocartera pendientes de amortizar y que en noviembre se aprobo un nuevo plan de recompra de acciones con vista a ser tambien amortizadas, alrededor de 620000 acciones.

Plan de recompra

Si tenemos en cuenta esto al final del periodo nos encontrariamos con alrededor de 28,5 millones de acciones con lo que supuestamente acabaría 2020 con un bpa de 1,5€ para un precio del viernes de 13,7€.

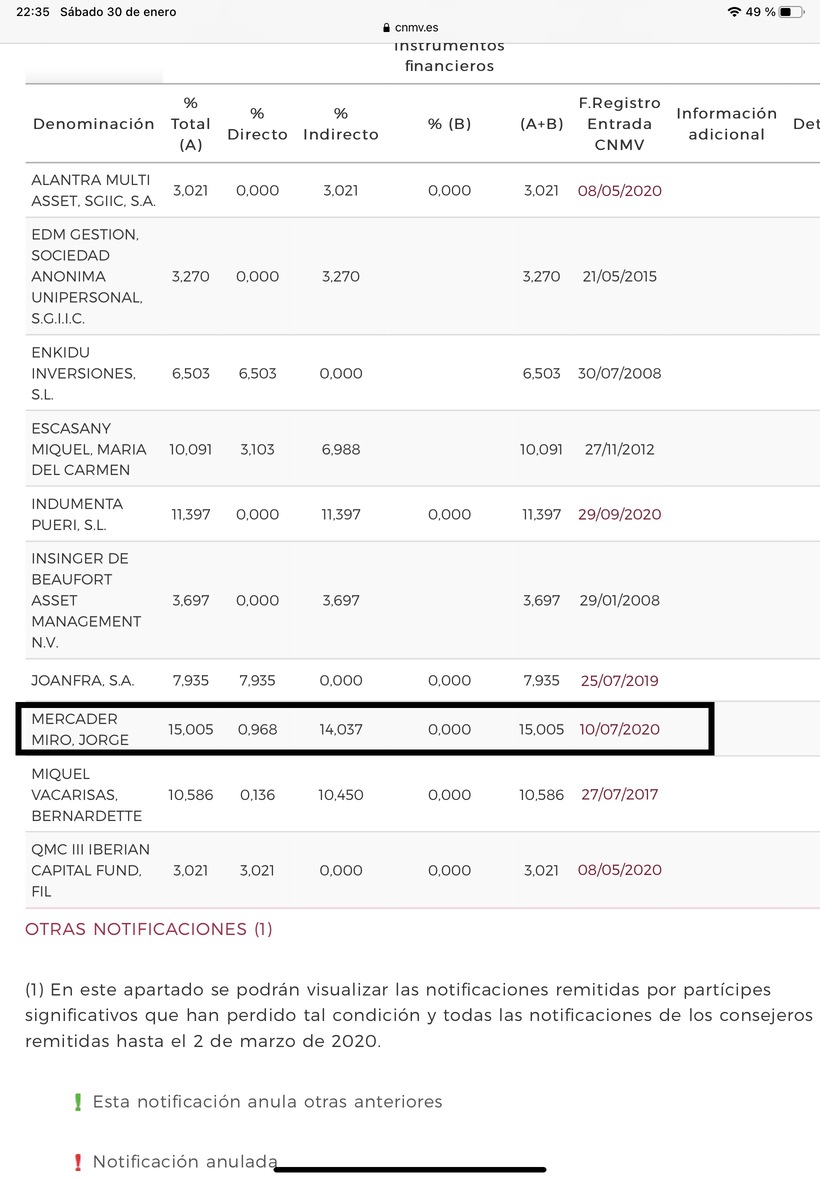

Muy destacable el skin in the game de su ceo Jorge Mercader que posee el 15% de las acciones.

Como vemos en el accionariado hay ilustres como el family office de los Mayoral ,Pueri o el private equity cotizado Alantra.

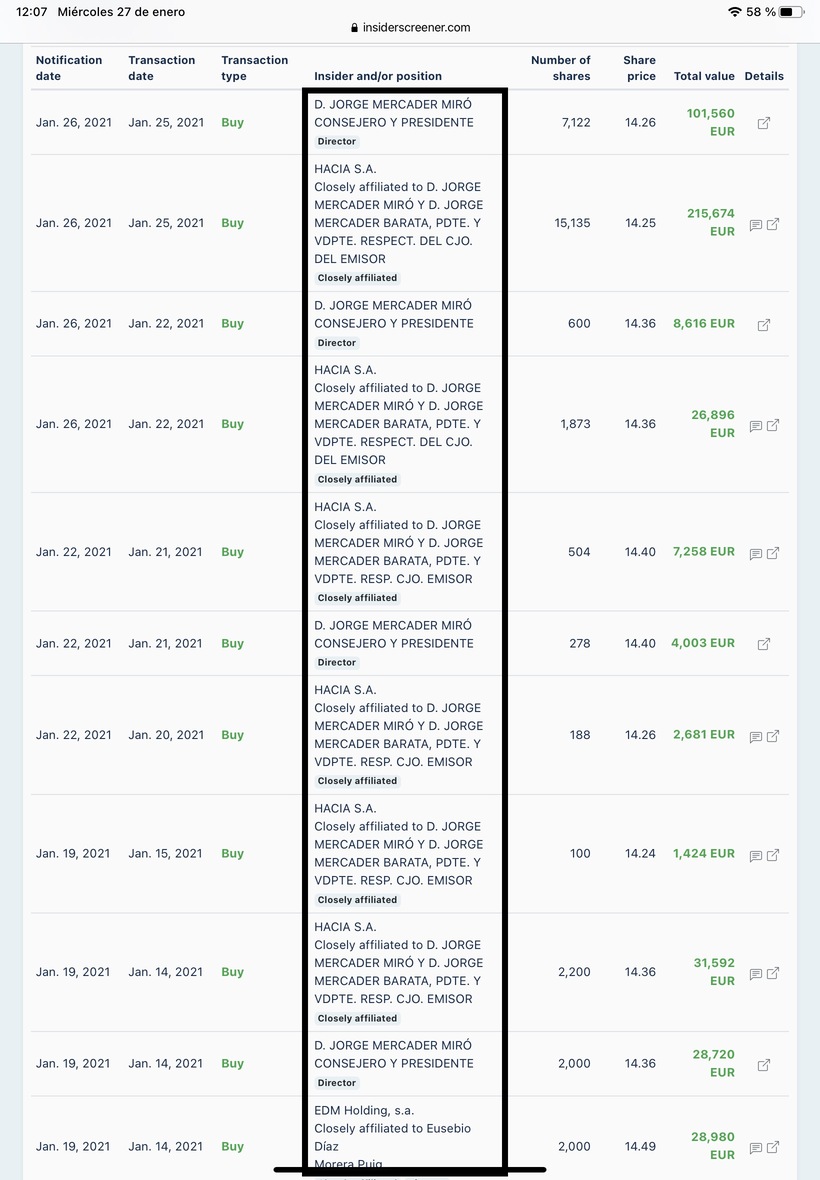

Otro detalle que no debemos pasar por alto es la aficion de su maximo accionista a aumentar su participacion en la empresa siempre que puede, aqui dejo un detalle con los ultimos movimientos realizados,

Aquí lo dejo, yo personalmente las llevo y me parece una de las mejores inversiones del continuo. Empresa de calidad a precio de derribo en un sector que no esta de moda y del que varios fondos importantes han salido últimamente imagino que por no cumplir los criterios ESG, en el ultimo report trimestral bestinver y Santander con el fondo de small caps habían liquidado la posición en la empresa totalmente.

¡LA + VOTADA! | Iberian Value 2020")