¿El delta no era la correlación con el subyacente?

Realmente es eso , es lo que se mueve la prima respecto al subyacente, a mayor delta más varía la prima, pero también se usa como probabilidad

¿Porqué se usa como probabilidad? No lo estiendo. Si el subyacente aumenta un 1000% y la opción un 100% (teniendo en cuenta un delta del 0.10), ¿qué tiene que ver eso con la probabilidad de ganacia?

El tema de las griegas es complejo de explicar aquí y el delta es solo una de ellas.

Hay muchos recursos gratuitos para empezar a entender cómo funcionan las opciones.

Es muy difícil de explicar en un solo Post.

Era el delta se usa como probabilidad, esto lo quiere decir que sea eso.

En internet hay mucha información gratuita para empezar a entender cómo funcionan las opciones

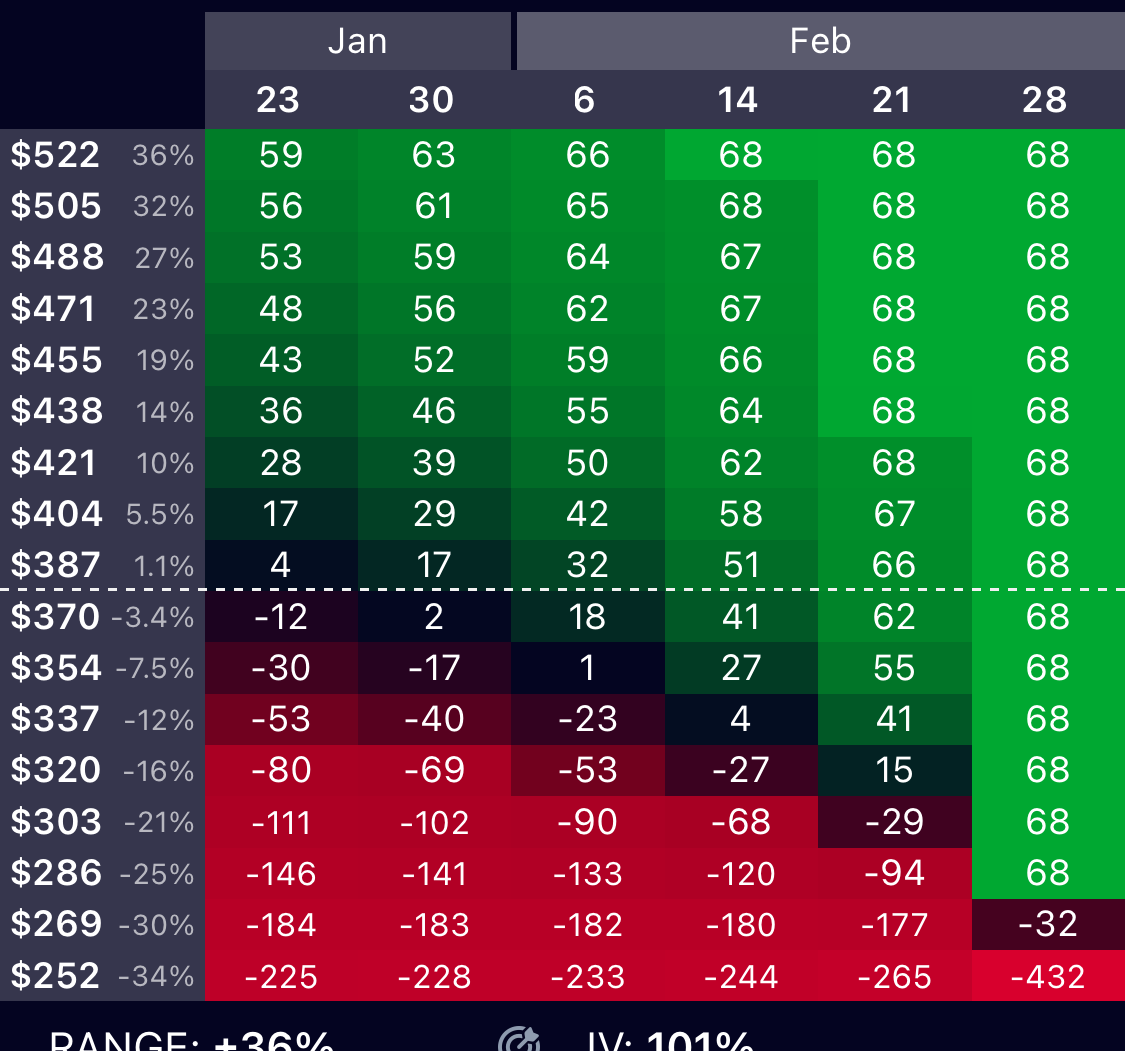

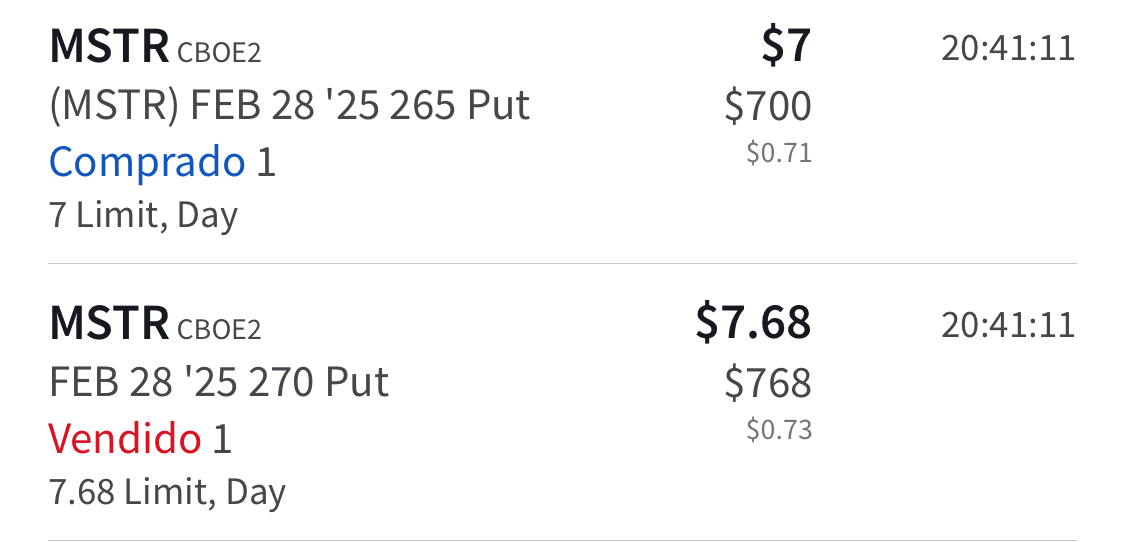

En la operación que puse arriba yo gano la prima poco a poco por el paso del tiempo. Da igual si sube o baja la acción siempre que esté por encima de la put vendida ( Out the Money)

Y lo máximo que gano es la prima suba lo que suba.

La probabilidad se basa en la estadística. No veo que el delta se base en la estadística. El delta es un coeficiente de correlación con el subyacente.

Por otro lado, si realmente la probabilidad de éxito es del 90% en cada operación, no somos ricos porque no queremos (ganas 68 $ 9 de cada 10 veces y pierdes 438$ solo 1 vez de cada 10). No existe límites a las ganancias cuando repites las operaciones indefinidamente.

La prima no tiene que ser siempre la misma , depende de muchos factores ( volatilidad sobretodo).

No es fácil ni es matemático.

Intentaré compartir la operativa de este año ( mi idea es ir abriendo una detrás de otra ) y veremos la rentabilidad anual.

2 Me gusta

Gracias por compartir. Estaría bien conocer la probabilidad de éxito antes de empezar a operar (no tengo ni idea de como se puede calcular. Tampoco sé si se puede calcular).

Las opciones son interesantes para cubrir posiciones, pero si sólo se usan para especular, la cosa se pone realmente difícil.

Quien más gana es el broker.

En este caso solo la uso por que creo que va a estar lateral o alcista.

En otras se usa para comprar 100 acciones más baratas de algo que queramos.

Para cubrir una posición de 100 acciones.

Para crear ingresos

Las opciones tienen muchas variantes y se puede ir muy apalancado o no.

En mi caso no pasó nunca del 50% del margen del Broker y solo vendo PuT desnudas para sacar primas si puedo comprar las 100 acciones.

El broker gana las comisiones como si se compran acciones.

No todo es jauja yo tengo arriesgados 500$ pero si la acción se va a 1000 sigo ganando solo la prima.

Si le interese le aconsejo que busqué información se puede invertir en opciones tranquilamente y sin ser un casino.

A mi me gusta así a plazos largos y siendo conservador.

1 me gusta

Se vienen cositas en Febrero. Un poco enrevesado, difícil entender por lo menos para mí. Yo sigo mi plan.

Ya empiezan bancos a admitir cierta negociación con Bitcoin, cambiándolos por dólares para operar. El día que se negocien bienes y servicios con Bitcoin versus Bitcoin y sea legal, Saylor lanzará su banco. Mientras tanto sigue acumulando músculo financiero bitconiano a largo plazo.

No es recomendación, toda inversión tienen riesgo y esta mucho más.

La deuda de Microstrategy.

1 me gusta

Era de esperar, ya que básicamente su modelo de negocio es reserva de Bitcoin.

Ahora bien, este tipo de cosas siempre alertan a uno de ¿máximos y corrección a la vista…? (corto plazo, creo que Bitcoin va a subir y mucho, pero tal vez toque una sacudida antes)

2 Me gusta

Soy yo y mis segos o me parece un poco bizarro compararlas con las preferentes de la Caja Madrid de Bless y Rato.

Para mí está y confundiendo el tocino con la velocidad.

Es bastante ilustrativo.

La gran estrategia es comprar y comprar al precio que sea.

Si el bitcoin sube, somos dioses en el Olimpo.

Si el bitcoin cae, bancarrota.

El tema conceptual es financiarse en un activo que se deprecia con el tiempo (USD) para invertir a largo plazo en un activo que se aprecia con el tiempo (BTC).

Debido a su emisión limitada el Bitcoin tenderá a apreciarse, mientras que el dólar con la emisión monetaria indiscriminada seguirá depreciándose, así que por una lado la apuesta parece segura. Ahora bien, hay un punto muy importante, y es la enorme volatilidad del Bitcoin, esto es lo que marcará el camino (será una autentica montaña rusa ya que MSTR actúa como un BTC apalancado, así que los que estén dentro abróchense cinturones y revisen que los Airbag funcionan)

3 Me gusta

El mayor riesgo, es no conocer los riesgos. Existen factores que desconocemos que pueden afectar al sistema Bitcoin.

- Ordenadores cuánticos que puedan descifrar rápidamente SHA-256.

- Hard folk para la emisión sin límites de nuevos Bitcoin.

- Robo de claves privadas

- …