Menos mal que me la quité de encima. Sigo llevando Qualys ![]() espero el viernes su examen trimestral.

espero el viernes su examen trimestral.

https://es.investing.com/equities/qualys-inc-earnings

Ha hecho un bagger en un año, no??

La nube es un negocio con mucho recorrido todavía. En el futuro nadie necesitará ordenadores en casa, bastará con una conexión a Internet.

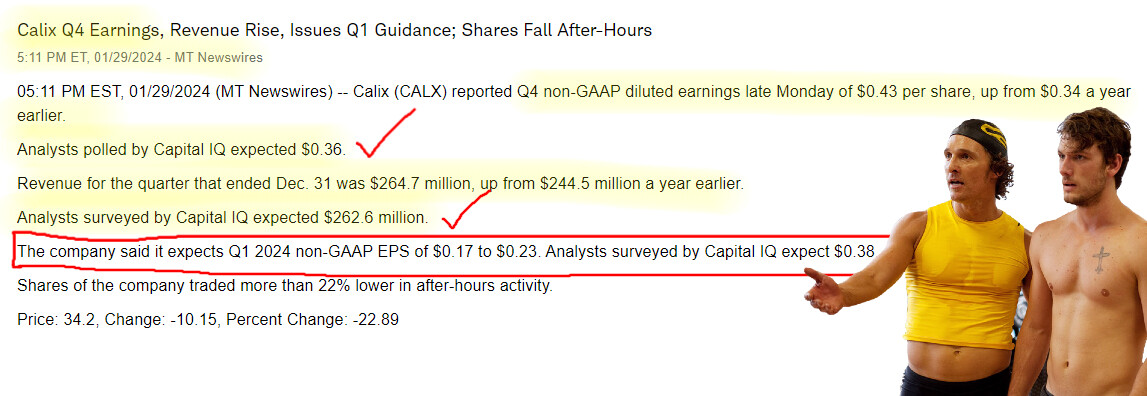

Qualys ciberseguridad le veo más proyección que a calix que se orienta más a dispositivos. Aunque caiga el viernes, es un mantener.

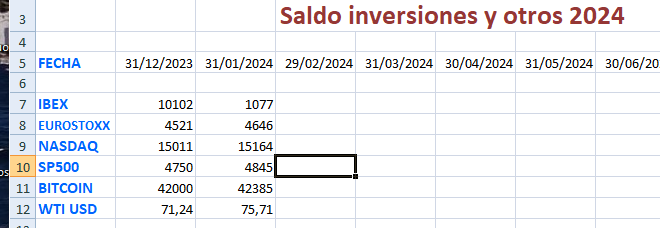

Así cierra el mes respecto a fin de 2023. La bajada de hoy hasta sana.

Bitcoin en su línea pero mis valores del universo cripto han lastrado la cartera global algo más de un 4%. El resto lo ha hecho como el mercado o mejor. No pongo quesitos ni nada porque apenas hay variaciones salvo menos peso Cripto. El universo Cripto tras el descenso de Bitcoin desde los 49.000 se la ha pegado de lo lindo. Mucha calma. Seguimos el plan.

El crudo ha subido sin incrementarse la volatilidad y con el mar rojo “al rojo vivo”. Aún así los valores vinculados al oro negro no sufren mejoría alguna.

Aunque no está en el recuadro, el dólar coge fuerza respecto al euro en este mes de Enero, recuperando parte del terreno perdido en la última parte de 2023, lo que va a repercutir positivamente, en el fondo Bestinver Norteamérica que no cubre divisa.

De momento ha hecho más en un mes +3.65% que en 2 años. Seguimos el plan.

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=FOGBR05KLW

Qualys ayer se cascó un -10% tras bajar recomendacion Morgan Stanley por dudas de sus contratos a futuro con Microsoft que suponen el 10%.

Había puesto orden de venta ligeramente por encima del cierre de ayer. No quiero que una acción que he tenido con +30%(ahora +9,60%) tenga la posibilidad de ponerse en negativo. Luego he vuelto a repensar y he anulado la orden, pienso sigue siendo buena inversión. Publica resultados esta semana. Espero no haber errado.

Comparto lo que hago, no recomiendo.

Qualys se anima tras casi toda la jornada plana. Ahora +7,50%, juegan con las emociones, nada cambia en la especulación de corto plazo.

Si me preguntan qué parte del cerebro me hizo repensar lo de la posible venta, no sé si el cortex, el Occipital o el limbico, lo que si sé que fue, es la experiencia cerebral de alguna neurona con capacidad de recuerdo, que visiona cosas vividas en los mercados como lo positivo que son las recompras de acciones como hace Qualys. Esto es una la lucha Espartana constante frente a los JP Morgan de turno.

Que os parece esta manera que propone Emerito para vivir de tu cartera sin neceisdad de venderla, ni usar la famosa regla del 4%? Acumular, Pignorar y heredar sin pagar impuestos…

https://x.com/foso_defensivo/status/1755718426725601765?s=20

Bien, no se piden préstamos. Se pide una cuenta de crédito, con saldo suficiente para los gastos del largo plazo (no de un año). Y no pagan el capital dispuesto, solamente pagan los intereses. Y esos intereses, como son autónomos o empresarios, se los deducen de sus otros ingresos gravables.

Y así hasta que se mueren.

Hay que ser autónomo o empresario. No lo soy y creo no sería capaz de interiorizar que estoy viviendo a crédito de seguido(Prefiero pedir un crédito si los mercados caen un 20% para intentar rentabilizar y aumentar mi riqueza). Si tienes un buen colchón vía dividendos o FI etc… sacar o utilizar un 2.5-3% no va a influir en tu riqueza. es lo que yo interiorizo personalmente a día de hoy. Lo que me funciona a mí, no significa que funciones a otros y viceversa.

Lo hemos hablado muchas veces. Basta con vender el 5% de la cartera. Si te dan crédito, pues mejor, porque no pagas impuestos. En España no es tan fácil.

@Mikel_Monreal te digo yo que eso es mentira, aquí y en otras juridicciones.

Por varios motivos:

-

¿Quien consigue préstamos sucesivos sin amortización de capital?

-

¿Qué entidad bancaria no mira el nivel de endeudamiento antes de conceder un nuevo crédito? Saltaría una alarma al comprobar que cada vez las deudas son mayores.

-

Aunque uno sea propietario de una o varias sociedades, no se puede confundir el patrimonio personal con el patrimonio de las sociedades.

-

Cuando mueres, la sociedad pasa a tus herederos, debiendo pagar el correspondiente impuesto de sociedades sí o sí. Ello significa que no se libra nadie de pagar. Asimismo aunque pasaras el filtro de obtener créditos consecutivos sin amortizar capital (cosa que ya he dicho que nadie va a conceder), llegará algún momento en que te van a restringir el crédito y vas a tener que devolver el capital. Ello conlleva la venta de activos y papsar por la caja de hacienda.

A través de una línea de crédito como empresa pero el problema está en que no ejerces de empresa con esos crédtios creo yo. Luego viene la Montero de turno o el inspector de Xabi Alonso y te hunde en la miseria como un Agapito cualquiera.

La línea de crédito empieza con un máximo de crédito cuando se suscribe. Cuando alcanzas el tope, debes pedir ampliación (aquí es donde miran con lupa la situación crediticia).

Hay que hacer como Buffett. Paga tus impuestos y duerme tranquilo.

A mí me pareció brutal para una cartera madura con muchos plusvalías acumuladas.

Números gordos: Necesitas 40.000€/año (30.000€ de plusvalías y 10.000€ de capital propio), si rescatamos pagaríamos unos 7000€ en impuestos. Si tenemos un préstamo al 6-7%, pagaríamos unos 2000€ en intereses/año…ahorro importante a 15-20 años vista. A esto faltaría añadirle la revalorización media de 40.000€ extra anuales manteniéndolos en cartera. Nuestra mentalidad “hispana” cortocircuita con esta idea, pero yo me lo apunte para el futuro.

Cuando finaliza el contrato de línea de crédito, debes pagar los intereses + el capital. Los bancos y hacienda no son tontos y si ven artimañas…

Parece una formula muy atractiva, tus activos aumentan con interés compuesto, mientras que tus deudas a interés lineal, pudiendo incluso desgravar los intereses.

Efectivamente, tienes que pedir otra línea cada vez que venza para liquidar la anterior. No creo igualmente que en España mucha gente lo vaya a hacer.

Nuestra mentalidad hispana medio cazurra se cae cuando coges una servilleta y escribes.

Plusvalías a realizar; un 29%. 10.000 * 29%= -2900 euros. Si casi todo es plusvalía.

Acciones de Hermés(pe) . 20% revalorización. 10.000 * 20%= -2000 euros.

Coste del préstamo 10.000 * 7% = -700 euros. Si vas a Cancún te lo financian al 8%.

Si vendes… -2900-2000= -4900 euros.

Si no vendes…-700 euros.

Pero ,claro ,cada caso es un mundo!

Para eso se inventaron (entre otras cosas) el margen de las cuentas de valores.

Depende como todo.

1.-Saber lo que haces. No es lo mismo endeudarte para ir al crucero, comprar el buga que para comprar CSU,i500 o RMS.

2.-Lo que debes, puede estar en una SL, en Interactive, u otro activo.

3.-Lo que se revaloriza ,al final pasa igual. El pisaco que te compras en la cuenca minera asturiana (pe), en 20 años puede que se revalorice menos que una cartera de acciones .

Lo que tienes (activos, la vivienda habitual no entra aquí) + su revalorización un año con otro (largo plazo) - Lo que debés + el coste de la deuda a largo plazo.

Antes la gente no se fijaba PORQUE SE PAGABA POCO .Ahora hasta los que malamente saben sumar, se preguntan porqué tienen que pagar por todo y cuando van al banco ,les dicen que reciben una “renta” de solo 30 euros mensuales por su cuenta de 105 mil euros (caso real).

Porque posteamos aqui damos por sentado que la mayoría de la gente se plantea estas cosas. No creo que el 1% de la gente, entiende de lo que estamos hablando. El 90% de la gente no saben distinguir un plazo fijo de la bolsa NYSE.

Cultura financiera , en este país, poca y torticera. Consecuencia del atraso secular que llevamos…Nosotros entramos en Europa,pero Europa no entró en nosotros.

Las covered call,entrarían en el capítulo “que hacer para no vender nunca o casi”

https://twitter.com/The_AI_Investor/status/1755615964694237400