Hablo este hilo para hablar de Markel, una empresa con muchas similitudes a BRK, con un tamaño inferior, que la hace más atractiva por no estar tan limitada a la hora de invertir.

En el siguiente enlace del Blog de Rankia encontrareis una buena tesis, para los que queráis profundizar en ella:

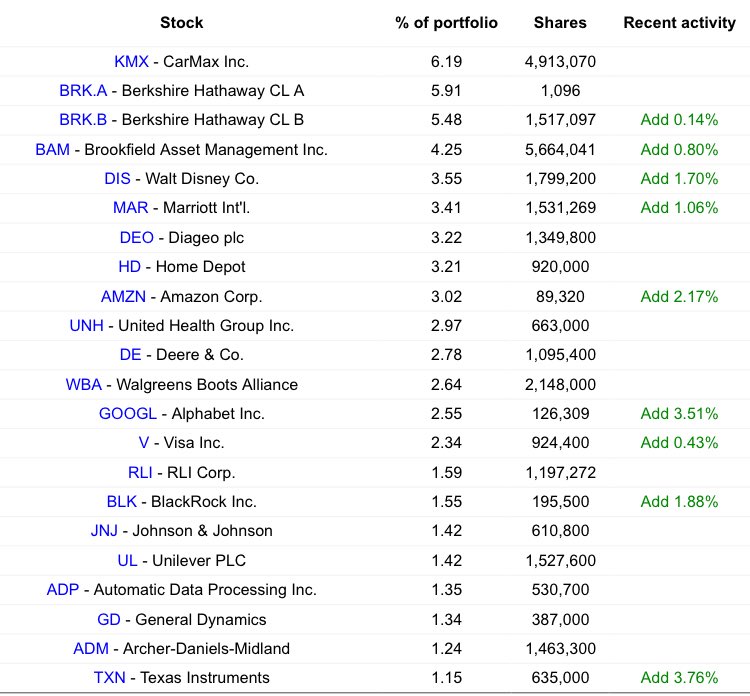

En Estados Unidos se les permite a las aseguradoras invertir una parte del patrimonio en empresas cotizadas, lo que hace que éstas puedan aumentar la rentabilidad, y en el caso de Markel, lo hace con una cartera de excelentes empresas:

El Ratio Combinado, que mide la eficiencia de la Compañía aseguradora es del 95%. Hay que tener en cuenta, que este es mejor, cuanto más bajo es, y que algunas aseguradoras en España tienen el Ratio superior al 100%. Si bien, este sector hay que tener en cuenta que ahora está seriamente amenazado por empresas Insurtech, como el caso de Lemonade, que hemos comentado en un Hilo ya de Quality and Alpha.

En este vídeo de nuestras estimadísimas Google Talks, podeis escuchar a Tom Gayner, y aprender en una hora de charla, titulada “la evolución de un Value Investor”, de uno de los mejores asignados de capital del mundo:

Desde hace tiempo pienso en poner un porcentaje de mi cartera en alguna empresa tipo Berkshire o Markel, Parece una buena manera de tener un “fondo” con empresas de mucha calidad sin pagar ningún tipo de comisión…

Markel al ser más de 10 veces inferior parece tener más recorrido, pese a ser muy parecidas. Por otro lado, hay que tener cuidado, pues el negocio asegurador está pasando por una fase de disrupción parecida al de la automoción, y todavía no sabemos quienes serán los ganadores, y quien los perdedores…

Precisamente Markel creo que es de las menos afectadas por estas nuevas insurtech por centrarse en asegurar eventos y artículos especiales, y que las Lemonade y compañía harán más daño a las aseguradoras tradicionales de seguro del hogar y automóvil. No creo que estas nuevas low cost se metan, ya que dependen de algoritmos de IA para lo que entiendo que usarán big data, para cosas fuera de lo común creo que Markel va a seguir siendo un buen negocio, además del buen capital allocation.

Markel is a provider of excess and surplus (E&S) insurance. This encompasses areas of the market that standard carriers won’t typically cover, like special event insurance or liability insurance for high-risk businesses, usually small or mid-size.

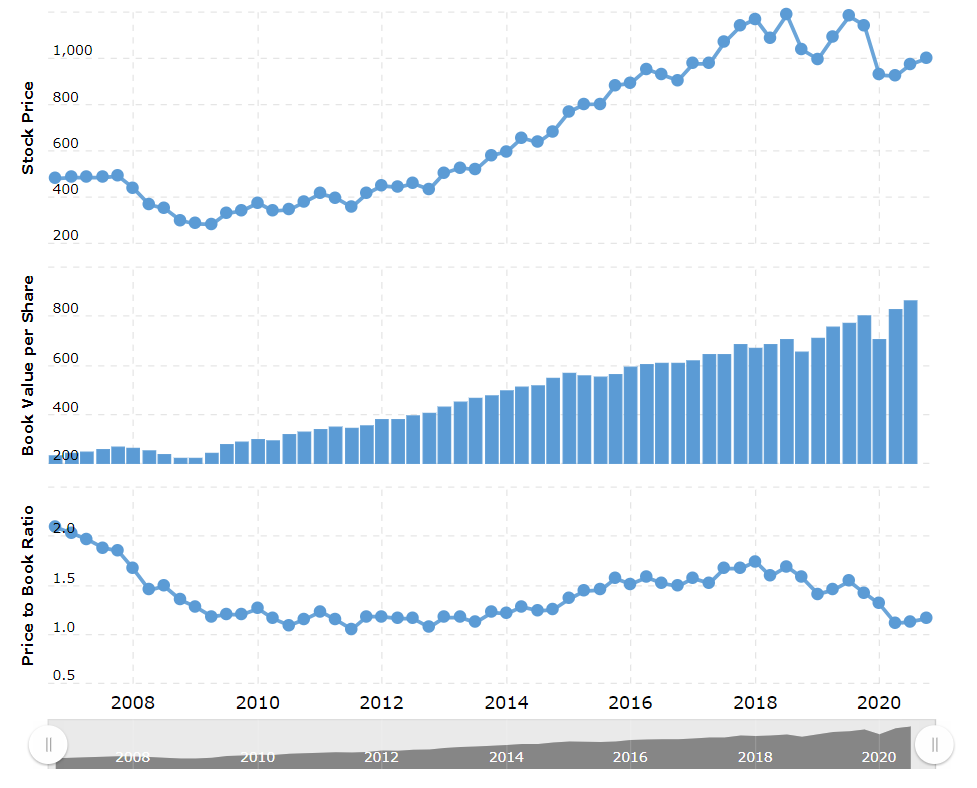

El book value ha seguido subiendo estos últimos años, como la acción está plana el P/B ha ido bajando por lo que sumado al cambio eur/usd actual no parece mal momento de compra (no es recomendación), teniendo en cuenta también que se trata de un book value que históricamente ha ido creciendo al 15% anual

Aquí se muestra el precio por acción, el book value y la evolución del precio/book value

Gracias @DanGates. excelente aportación, como siempre. La subida del Book Value entre otras cosas por el estancamiento del precio de la acción fue lo que me motivó a comprar algunas acciones de MKL. Vamos a estar atento a ver lo que pasan, quizás puedan seguir conviviendo ambas tipologías de Business.

Si el sector del seguro termina cambiando radicalmente por la competencia; ¿no creéis que markel podría dejar de ser una compañía de seguros y convertirse en un fondo de inversión y seguir funcionando?

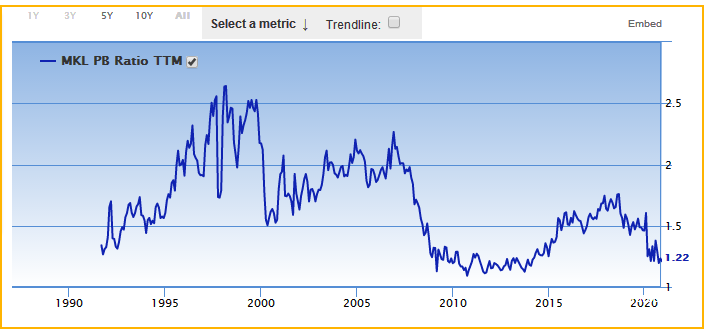

Markel me parece de lo mejorcito a nivel de precio en este mercado. A nivel de Price to Book está en uno de los mejores momentos para invertir de los últimos años. Creo que es el ratio de valoración que mejor se adapta a este tipo de empresa.

Sí, está muy interesante. Como contrapartida decir que desde que la plusvalía o minusvalía no realizada (en las acciones) se tiene en cuenta para el beneficio en la contabilidad americana, hay que mirar que la directiva de también una orientación non gaap que ayude a entender el impacto.

A mi en cierto modo me pasa lo mismo. La fiabilidad de los abuelaffets frente al recorrido que pueda tener Markel por ser todavía pequeña en comparación con BRK.

De todos modos tener Markel es también participar considerablemente en BRK, quizás eso ayude algo:

Markel ya tiene mucho bagaje. Es una empresa creada en los años 30 y Tom Gayner lleva ya muchísimos años gestionandola. Los salarios de la directiva son modestos y hay pocas stock options. La cartera de inversiones es de calidad.

Berkshire la entendemos mejor mucho por todos lo libros que nos hemos leído sobre ella, es más grande, etc. Sin embargo, Markel si me ofrece una cierta seguridad. Es una empresa muy bien gestionada y con un buen modelo de negocio.

Una pregunta sobre esta acción, ¿tiene al igual que BRK inversiones en empresas no cotizadas? Si fuera así, ¿sabéis que porcentaje representan sobre el total del portfolio?

Muchas gracias.

Sí tiene inversiones en empresas no cotizadas. No se que porcentaje representa del total del Holding. Quizás @Thinkoutsidethebox que la ha analizado a fondo tenga la respuesta.

Estas han sido las compras que ha hecho Markel (en millones de dólares) de negocios no cotizados o si son cotizados que los ha comprado en su totalidad en los últimos cuatro años.

Por lo que he leído normalmente compra empresas de seguros para integrarlas en su negocio. Es decir, creo que en ese sentido está enfocada de manera distinta a Berkshire que compra de todo.

Bueno realmente en una aseguradora no podemos hablar de “porcentaje de inversiones” ya que, en realidad, inviertes dinero que no es tuyo. En la actualidad las inversiones de Markel son de 22 B de $. Sobre ese dinero, que no es suyo, obtiene un rentabilidad de un 6 y pico % normalmente, lo que supone un 1 B y pico en $, comparado con los 8 B que se obtienen de primas de seguro por establecer una comparación. Obviamente, sobre lo obtenido de la rentabilidad de la cartera, los gastos son muy bajos, como todas las “gestoras” y por las primas los gastos son más altos ya que apenas se obtiene una rentabilidad de un 5% de loss ratio (margen bruto). Espero que con esta explicación quede medianamente claro…

Markel Ventures (link) is a wholly owned subsidiary of Markel Corporation focusing on acquiring companies outside the insurance industry. Starting with the $14 million acquisition of AMF Bakery Systems in 2005, Markel Ventures has grown into an operation that generated over $1 billion in revenue in 2015 which accounted for nearly 20 percent of Markel’s total revenue. Although the vast majority of Markel Corporation’s value remains tied to its insurance subsidiaries, Markel Ventures has grown to be a more important part of the overall business.

Este extracto está sacado de este análisis

Puedes acceder al listado de empresas que tienen a través de este enlace en el botón “our companies”