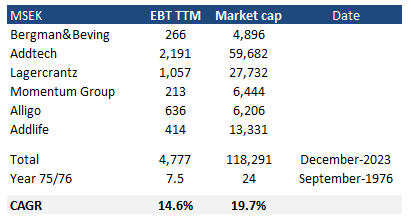

En homenaje a nuestro querido @fernando.ledesma , les traemos hoy otra Sueca buenorra. Algunos dicen que es la BRK sueca, claro que hay tantas mini-Berserker, que uno ya no sabe cual es buena, y cual no. En general, me gustan los holding, aunque son conjuntos de negocios que el mercado tiende a infravalorar, por lo que conseguir grandes revalorizaciones en el tiempo con ellos no es nada fácil.

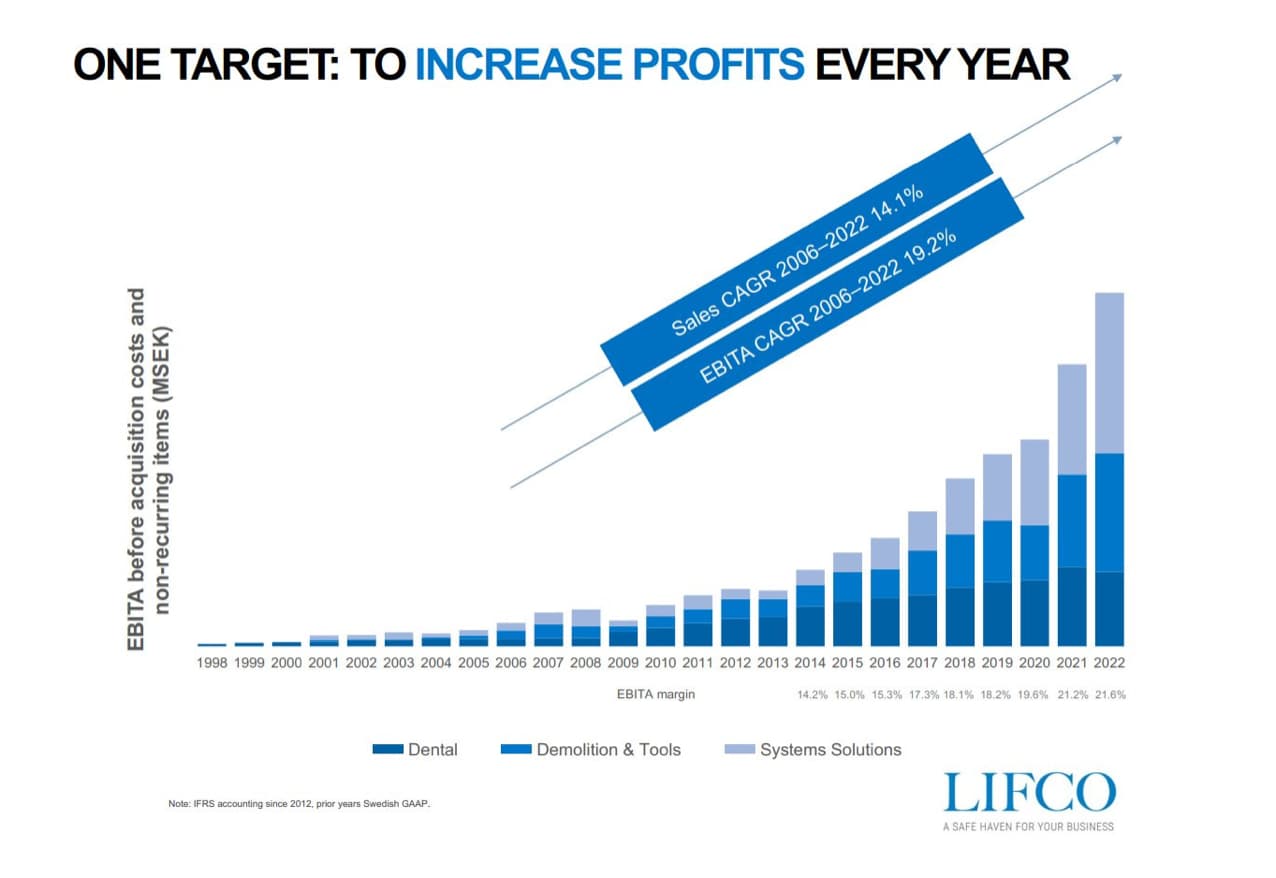

Lifco es una compañía que empezó en 1946 como fabricante de equipamiento médico, aunque empezó a crecer en serio cuando en 1998 Carl Bennet se hizo con la mayoría accionarial del negocio. En 2000 la hizo privada y en 2014 la volvió a sacar a bolsa mediante una OPV.

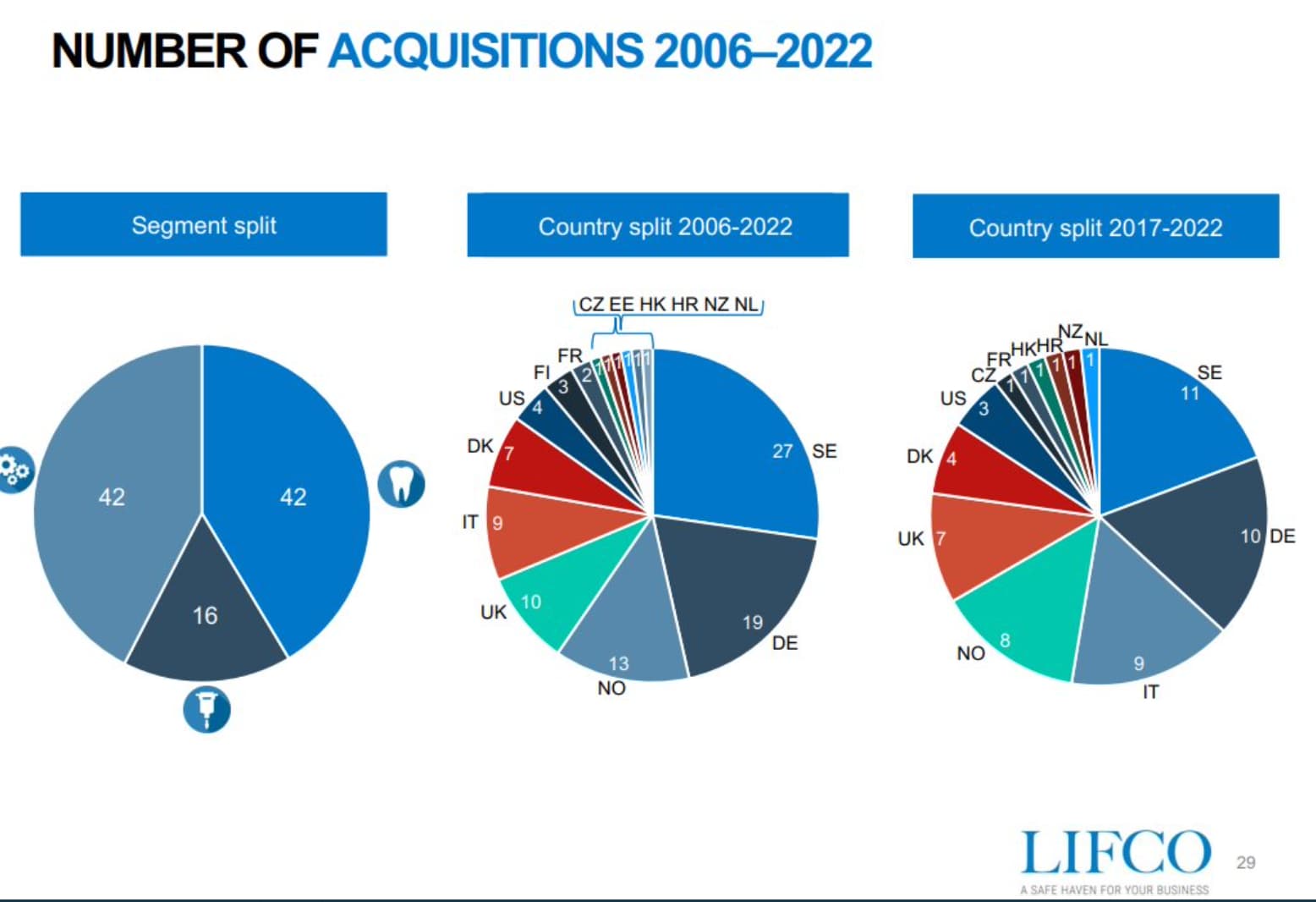

Lo que hace LIFCO es adquirir compañías en el sector dental con vocación de integración y largo plazo. En los últimos años ha incorporado cientos de compañías, haciendo crecer su portafolio ostensiblemente.

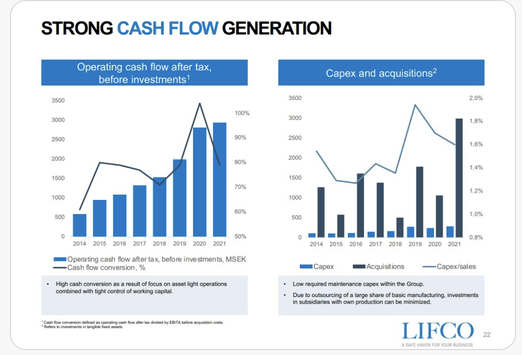

Algunos la han comparado con la imbatible $CSU, Constellation Software, por su increíble crecimiento inorgánico. Como esta, $LIFCO es una empresa muy descentralizada. Además, pese a ser una compañía del sector industrial, solo tiene un 2% de CAPEX, lo que la hace extremadamente atractiva.

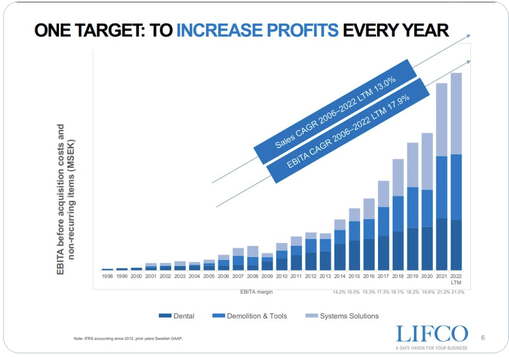

$LIFCO tiene un increíble track récord con un CAGR de ventas del 13% y 18% de EBITDA durante los últimos 16 años.

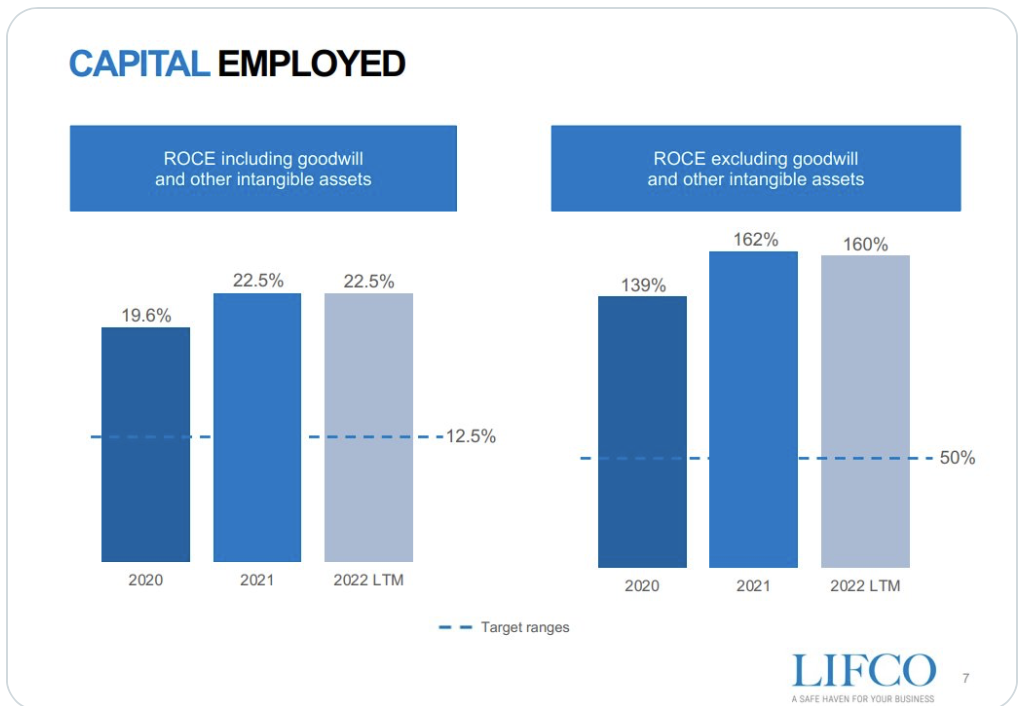

La asginación de capital es excelente, con un ROCE que supera el 20%.

La compañía nunca ha emitido acciones desde su IPO o OPV, aunque desafortunadamente reparte un dividendo que ronda el 1%, en lugar de recompra de acciones, como $CSU. Su principal inconveniente es la deuda, actualmente el doble del EBITDA.

Actualmente se encuentra a un PER de 31, o P/FCF de 24, lo cual no es especialmente barato, aunque no es mal precio para un negocio de tanta calidad.