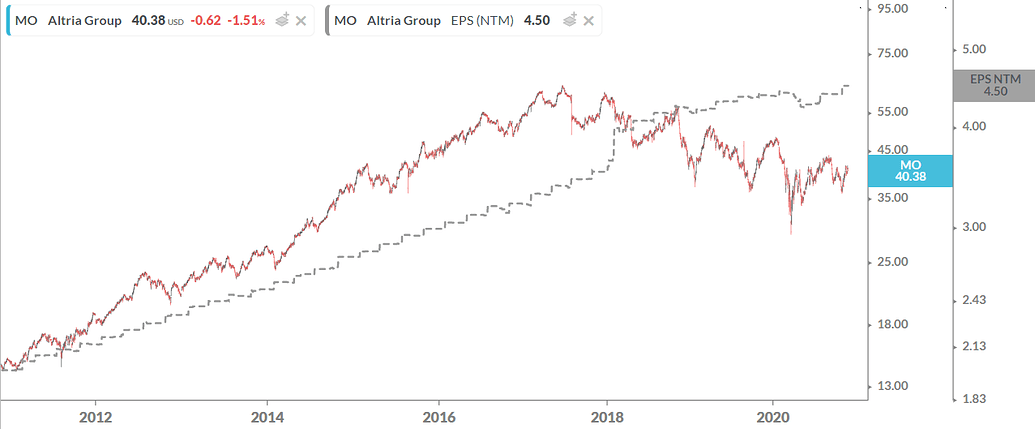

Yo no creo que Altria esté destruyendo valor para el accionista, gana cada año más dinero. Hace poco colgué una gráfica de los beneficios por acción, que crecen año tras año. Otra cosa es que la acción baje, pero eso es la bolsa. Que la acción caiga mientras la empresa sube es una bendición para poder acumular más acciones.

Este es el mensaje con la evolución de los beneficios por acción de Altria: