Bueno, llevo ya mucho tiempo tratando de escribir este post, y por fin he sacado tiempo para ello. Además, que mejor manera de pasar un sábado por la noche, ¿que escribiendo sobre la mejor manera de tener una renta vitalicia??

Bien, ¿en qué consiste la famosa regla del 4%?

Pues es muy fácil, simplemente en retirar el 4% de nuestro patrimonio cada año con el fin de obtener una renta de por vida, sin que el capital se vea afectado. Es decir, si tengo 100.000€ en un fondo o en acción de BRK, sería sacar 4.000€ al año de por vida. Si BRK, por ejemplo, hace un 10% anual, el 6% restante serviría para batir a la inflación (en un año normal), y no perder poder adquisitivo.

Esta estrategia, lleva años aplicándola Warren Buffett con su iniciativa de donar un 5% anualmente a causas filantrópicas a través de The Giving Pledge. De esta manera, como BRK está consiguiendo un 15% anualizado, todavía le queda un 10% más de patrimonio para seguir invirtiendo:

Alguno pensará, y si me vienen unos años muy malos ahora?? Pues bueno, las probabilidades si inviertes en el producto adecuado de perder tu dinero son muy bajas, no obstante, si tienes miedo, pues la solución es fácil, aplicar el lonchafinismo y pasar a la regla del 2 o el 3% para vivir, hasta que vuelvan los años de bonanza en Bolsa.

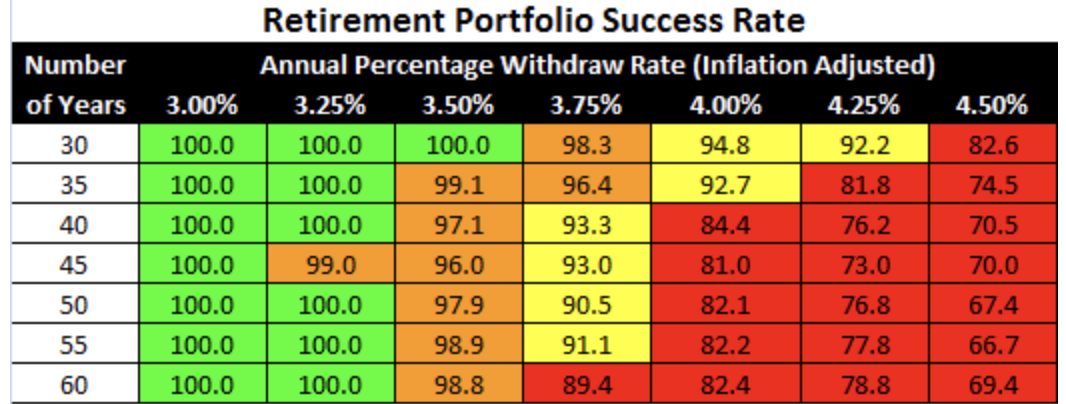

En esta gráfica se puede ver los efectos de la retirada de dinero.

Para un inversor medio, extrayendo un 4% anual, las probabilidades de que el dinero nos dure 60 años, es de más del 82%. Y si rebajamos la tasa al 3,25%, del 100%, es decir, sería improbable (que no imposible), perder poder adquisitvo.