El título puede sonar alarmista, pero llevo investigando unos días como afectaría fiscalmente a la herencia si fueses un inversor no estadounidense con acciones estadounidenses, y fallecieses.

Y la verdad, me he llevado una sorpresa…

Aunque ya existe un hilo que habla sobre las herencias, he pensado que será una buena idea abrir un hilo específico sobre esta casuística.

Primero porque creo que puede afectar a numerosos inversores españoles, y segundo para compartir y documentar con todos lo que he ido encontrando, y tambien enriquecernos con los aportes de todos.

No soy abogado ni asesor patrimonial/fiscal especializado en legislación española y estadounidense, por lo que ante la duda lo mejor será consultar/solicitar los servicios de estos profesionales.

1. Síntesis de lo que he encontrado:

-

Si no tienes nacionalidad estadounidense, eres un “non resident alien”, o NRA a partir de ahora. Como imagino que serán la mayoría de los foreros.

-

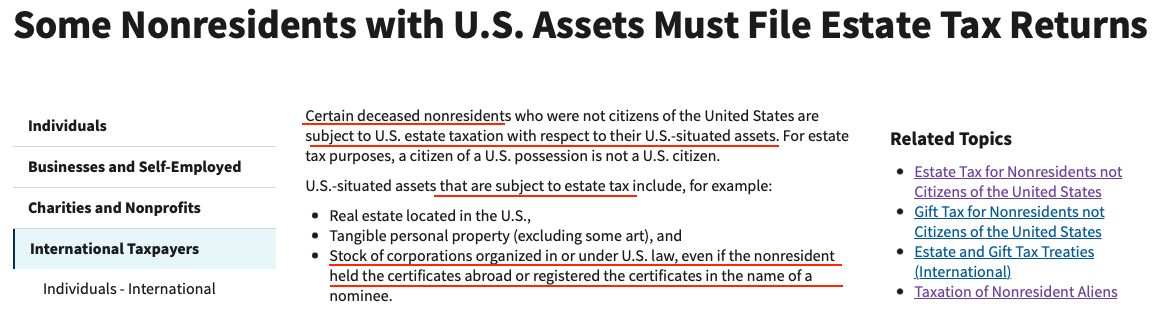

Un NRA estaría sujeto al impuesto que llaman como “State Tax”. El State Tax abarca acciones, propiedades, diferentes activos, e incluso dinero en una cuenta corriente estadounidense que pudiese recibir el heredero.

- Los primeros 60000$ a valor de mercado en la fecha de fallecimiento están exentos, a partir de ahí y por tramos podrían llegar retenciones de hasta un 40%. La declaración se haría con el formulario 706-NA (Form 706-NA)

Aqui la tabla de las retenciones, sacada de aquí:

- Según este enlace de la consultora Ernst&Young, y captura correspondiente del mismo, parece que al IRS le da igual si el NRA fallecido tiene las acciones en un broker español, armenio, o estadounidense, con omnibus o sin el.

Pero en este otro enlace y captura del mismo, se sobreentiende que al mencionar una localización física, habla solamente de títulos físicos y no de títulos que vayan por una omnibus¿

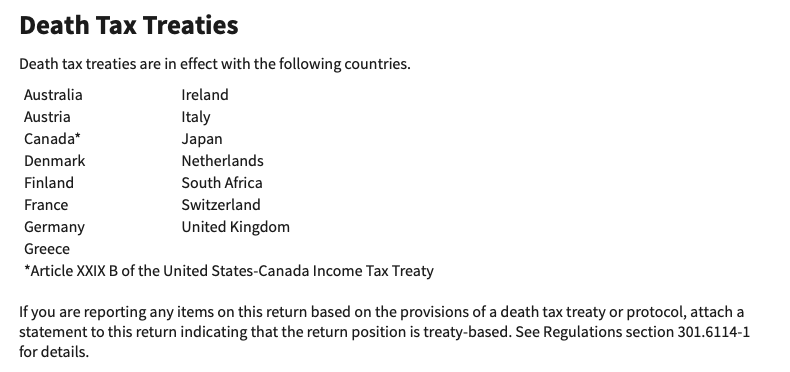

- Hay una serie de países que tienen un convenio con EEUU llamado “death tax treaty” para reducir en la mayoría de os casos el State Tax. En ese tratado no está España por lo que tampoco dado el caso habría beneficio alguno. Por ejemplo entre UK y USA, por lo que he leído el tratado permite a un inversor de UK no declarar impuestos al IRS hasta un valor de cartera de 11.5 Millones de $. Obviamente el inversor de UK tendría que realizar el pago a la hacienda de UK.

Hasta aqui el resumen, que espero se haya podido entender.

Sigamos.

2. ¿Es “muy probable”, que venga el IRS a pedir cuentas al heredero?

Por un lado, no defenderemos saltarse las normas, habría que proceder según los cauces correspondientes. El IRS da un plazo de 9 meses desde la fecha de fallecimiento para presentar los formularios que toquen.

Por otro lado, hablando este tema con más personas, quiero reflejar alguna observación de las conversaciones.

El papel del IRS lo aguanta todo, en la práctica quizás no sea todo tan sencillo de realizar:

-

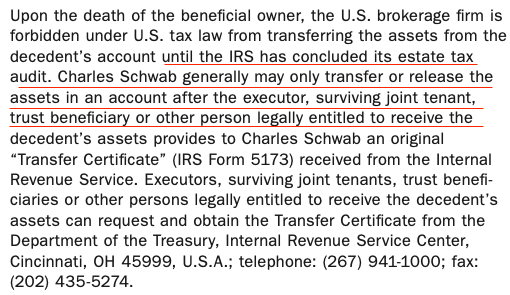

En las cuentas omnibus el broker tiene la titularidad de las acciones, aunque tenga registrado internamente que van a nombre del inversor.

Para que se cambie la titularidad de las acciones al heredero, en teoría el broker de cualquier país tendría que informar a comprobar que está todo acorde con la legalidad/hacienda vigente.

Por ejemplo el broker estadounidense Charles Schwab comenta esto (ver captura) en enlace información que he colgado en el siguiente punto (punto 3) de este post.

En un broker español, se entiende que exigirían al heredero que tenga regularizada la situación con la hacienda española, para proceder al cambio de titularidad.

Pero comprobar si el inversor ha cumplido la legislación de todos los países donde estén sus acciones no parece a priori muy realista. Coloquialmente, se volverían locos con cada cliente del broker que tengan una cesta de acciones de diferentes países, incluido EEUU.

Por tanto lo que los brokers realizan es comprobar si el inversor ha cumplido la legalidad fiscal del país vigente donde se encuentre el broker en el impuesto de sucesiones.

Si es un broker español, se ceñirá a la legislación española.

-

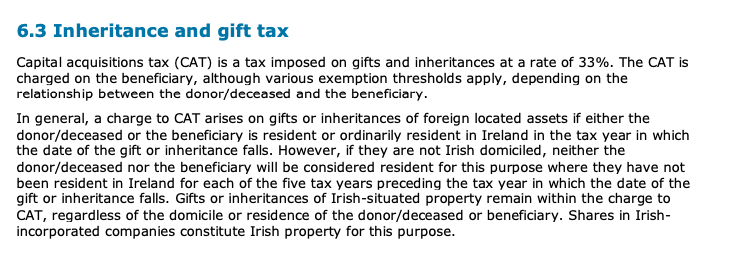

Pero pongamos que tenemos una cuenta en Interactive Brokers que es estadounidense, pero en su filial irlandesa. ¿Que ocurriría si el fallecido tiene las acciones estadounidenses y/o de otros países en ese broker irlandés?

¿Se aplicaría la legislación irlandesa de cara a satisfacer el impuesto de sucesiones? Yo considero que si, pero tampoco lo se a ciencia cierta.

En este caso concreto de Irlanda al inicio de la página 30 de este documento adjunto dicen que tras el fallecimiento hay que satisfacer el Capital Acquisitions Tax (CAT) que es ojo, de un 33%

- Otra opinión comentaba que en el caso de tener cuenta en Interactive Brokers, se podría cambiar el tipo de cuenta de individual a conjunta y añadir un interviniente para que en el caso de fallecimiento de uno la otra persona pueda operar con la cuenta. Pero el hándicap reside en que parece que IB solo permite poner una CC para recibir el dinero de las ventas que se hagan, aunque no se hasta que punto esto es cierto.

En este enlace que recomiendo leer porque trata el tema de una manera bastante neutral, comentan lo que adelantaba en este punto, que en la práctica parece algo complicado, dado que incluso los brokers no informan al IRS del fallecimiento de sus titulares. Ni tampoco parece que la ley en EEUU obligue a los bancos que informen al IRS sobre los propietarios extranjeros que tengan activos en EEUU. Por otra parte, entiendo que tampoco interesa a EEUU dejar de recibir capital extranjero invertido en sus brokers y en las empresas.

Como siempre, precaución porque es un artículo del 2015 y actualmente podrían haber cambiado las obligaciones de información…

3. Más fuentes donde hablan del State Tax para los NRA

-

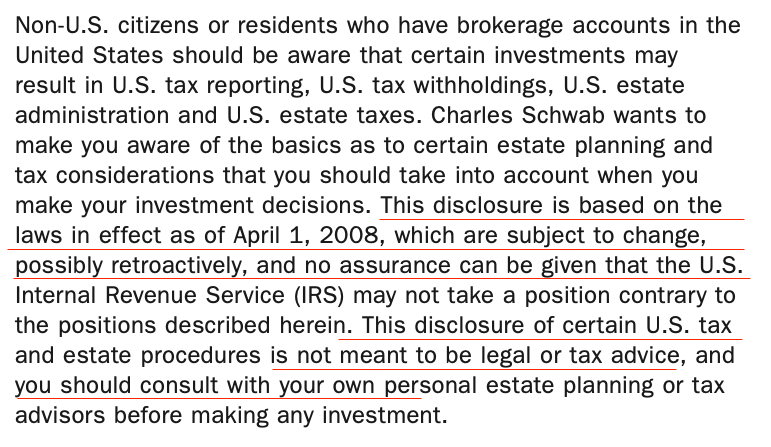

Información publicada por el broker estadounidense Charles Schwab para inversores no estadounidenses sobre el State Tax y el resto de impuestos que puedan afectarles:

https://www.schwab.com/public/file/P-2886797/30-reg30213_US_Tax_Est_Disclosure_to_Non-US.pdfComenta que la información está basada en las leyes que entraron en vigencia el 1 de Abril de 2008 que incluso podría tener efectos retroactivos, y que en caso alguno la información publicada tiene carácter legal o de asesoramiento en materia fiscal.

Sobre el State Tax dice:

-

Morgan Stanley: https://advisor.morganstanley.com/michelle.ward/documents/field/w/wa/ward-sofia-michelle/Taxation_of_Non_Resident_Aliens__NRAs_.pdf

-

En este enlace hablan del caso particular de un inversor suizo con el state tax. Describe las condiciones que a el como suizo le afectan por el acuerdo (Treaty Tax) que Suiza tiene con USA. Al final del post hacen una breve reseña de lo que ocurriría si eres ciudadano de un estado que no tiene el Treaty Tax. Estate tax treaty US-Switzerland: the final answer about the VT ETF (with the MP family as concrete example) - Mustachian Post (aka Marc Pittet) #FIRE #frugalism

-

Enlace con información bastante completa: A Deep Dive Into U.S. Estate and Gift Tax Treaties | SF Tax Counsel

-

Breve hilo donde plantean la pregunta de la herencia siendo NRA y teniendo Interactive Brokers Help with doubt about heritage with assets in the whole world in a Interactive Brokers IB account - Bogleheads.org

4. Entonces, ¿que se puede hacer para invertir en empresas estadounidenses y reducir al mínimo la probabilidad de que el IRS reclame a un NRA el State Tax?

Resumen:

- Si se tienen acciones, tener un valor de cartera menor a 60000$ para evitar el impuesto.

- Contratar fondos domiciliados en Europa que inviertan en EEUU

- Contratar ETFs domiciliados en Irlanda que tengan activos en EEUU

Aparte:

-

Guía general de como reducir la probabilidad de siendo NRA, el fisco no te pille: Non-US investor's guide to navigating US tax traps - Bogleheads.

-

Ser NRA y los impuestos que pagan al fisco los ETFs domiciliados en Irlanda: Nonresident alien investors and Ireland domiciled ETFs - Bogleheads

-

Fiscalidad EEUU siendo NRA: https://www.bogleheads.org/wiki/Nonresident_alien_taxation

-

Aqui comentan diferentes estrategias para evitar al fisco de EEUU How To Save U.S. Taxes For Nonresident Aliens | Green Trader Tax

Enhorabuena si habéis llegado hasta aquí, he intentado hacer el post lo más corto posible.

La idea era dar una orientación sin ánimo de generar miedo ni mucho menos, de lo que actualmente dice la hacienda estadounidense al respecto en sus normas, y las posibles implicaciones.

Por supuesto, como siempre son bienvenidas las opiniones, aportes e informaciones que ayuden o aporten más luz al tema.

Siento que la mayoría de fuentes estén en inglés, aunque hoy en día con google translator y herramientas similares se pueden conseguir traducciones bastante decentes.

Saludos, - impuestos, + libertad.