El propio autor del artículo habla de los problemas de los etfs X3 a lo largo del tiempo. Probablemente no sea sostenible a largo plazo una estrategía X3.

Update April 2020: After Direxion’s changing GUSH from 3x to 2x effective March 31, 2020, I would consider using 3x Utilities, REITs, or Consumer Staples, accessed via UTSL, DRN, and NEED respectively. Note that because of this, the 2 backtests immediately below are no longer accurate. Skip to the next section to get the most recent updates and new backtests. Unfortunately, at the time of writing, M1 Finance doesn’t offer the NEED (3x Consumer Staples) ETF. Below I explain why Utilities are probably the best choice, and I’ve included a pie link for that option.

Update June 22, 2020: With the recent market turmoil, Credit Suisse announced today that it plans to delist some of its 3x leveraged VelocityShares™ ETN’s, including UGLD. With no other 3x gold funds available, the next logical choice would be UGL, the 2x gold ETF from ProShares. Keep in mind gold is already an extremely volatile asset, so this shouldn’t throw anything off too much considering it only has a 7.5% allocation. This will slightly change the allocations of the leveraged risk parity portfolio at the end of this post. Also note that because of this, the 2 backtests immediately below are no longer accurate. Skip to the next section to get the most recent updates and new backtests.

Luego el problema de la estrategia de Ray Dalio para un particular es que tiene que estar rotando constantemente para lograr esa baja volatilidad. Creo que la única manera sería simplificar un poco el método aun teniendo que soportar algo más de volatilidad. Utilizando aportaciones periódicas, no tanto rotación. Una cartera solo ust y uge al 50% cada uno, en el peor momento del 2008 (en el más bajo) lo habría hecho mejor que el sp 500 partiendo del 2007. Si fuera un 60% Ust y 40% UGE los resultados hubieran sido bastante satisfactorios y la volatilidad en aquel complicado momento hubiera sido sustancialmente menor que la de un índice como el SP500.

El UGE es el etf apalancado por 2 de consumer staples. Las acciones de consumer staples son menos volátiles en general que la media de mercado.

Con todo lo que acabo de decir es que para que esa estrategía funcionará para un particular (siempre X2) habría que hacer algunas variaciones, habría que asumir algo más de volatilidad que el método original de Ray Dalio porque no se puede estar rotando cada dos por tres en una cartera de un particular. Bueno quizás en un Interactive Brokers o Degiro donde las comisiones son más bajas pero aun así la rotación exige una cierto seguimiento. A mi personalmente no me atrae nada la idea de estar rotando sistemáticamente y creo que para muchos particulares sería difícil de llevar a cabo.

Segun pone ahí, el único que quitaron fué el Oro 3X…y este recomienda poner Utilities 3X.

No se.

Es que metes gastos,spread y sobre todo fiscalidad y a veces hacer metesaca con acciones es un juego de tontos.

Si hubiera 3X en fondos y se pudieran traspasar…sería genial.

Otro tema es una app que invierte en tartas ,cualquier cantidad que metas y puedes gastar (via margen al 2-3.5 %) hasta el 35% del saldo.

100.000 * 0.23 = 23000 . 23000 *.03= 690.

Con 100 mil ,gastas 22310 .

1.-El capital sigue componiendo.

2.-Los intereses son deducibles.

Como siempre USA va 50 años por delante.

Ojo que es muy arriesgado y bla,bla,bla…lo seguro hasta ahora era el Santander

He descartado la estrategia que estaba pensando siguiendo esos principios. Más simplificada que la que ponen en el blog que has citado. Según mis cálculos desde 2007 la estrategia hubiera sacado un 11-12% de rentabilidad con menos volatilidad que un índice general como el sp 500. Más rentabilidad y menos volatilidad, lo cual no está mal. Pero el problema es que teniendo acciones de calidad donde todo es un poco más sencillo y dónde quizás esa rentabilidad podría ser alcanzable, para mí si hacemos la comparativa deja de tener sentido. La estrategia estaba basada en etfs X2 poco volátiles dentro del conjunto de esta X2.

Los X3 yo los descartaría por los motivos que he expuesto antes. Dudo que en un 2008 o en un mercado extremadamente bajista fueran a aguantar. Lo cual ya te tira toda la estrategia abajo. Teóricamente aguantan pero como esa volatilidad es tan grande imagino que habrá muchísimos reembolsos y por tanto la gestora no pueda mantener el etf. Le veo poco sentido para un estrategia a largo plazo.

Eliminaron el del oro en 2020 que no ha sido un mercado bajista no tan grande como un 2008. En un mercado como el de 1929 no aguanta ni uno. Ni siquiera los X2. Hay que saber los riesgos. Un X2 del dow en 1929 habría caído un 95%. Dudo que los inversores en ese tipo de instrumento no hubieran vendido en masa. Por tanto en ese caso la gestora casi con total seguridad hubiera tenido que liquidar el etf, probablemente bastante antes de que se hubiera llegado al 95% de caída.

Totalmente de acuerdo.

Es el juego Druckenmiller.

En las profundidades de 1932 o 2009, lo sensato es tirar de TQQQ o UPRO …si todavía no los han cerrado.

Como todo tienes que saber como es la dinamita y como puede explotar.

Yo estoy haciendo un estudio “a mi manera” sobre el ibex doble ETF apalancado que tiene ING, mi intención es anotar los días que cierra con -2% o peor en el mes/año. De momento en Enero solo uno.

Pero insisto, yo el USD lo quiero sin cubrir.

Para beneficiarme de la repatriacion de activos de gestores USA.

El USD se revaloriza por lo anterior en momentos de stress del mercado.

Buenas, justo la recomendación de Druckenmiller de invertir en MMPP me pilla leyendo el " Hot Commodities" : How Anyone Can Invest Profitably in the World’s Best Market de Jim Rogers, que está super interesante…

Pensáis que indexarse una parte a commodities como por ejemplo a través del ETF

Lyxor Commodities Refinitiv/CoreCommodity CRB TR UCITS ETF - Acc-EUR (LYTR) es buena opción? Ha repuntado fuerte en las grandes caídas de mercado.

Alguno tiene experiencia con MMPP o con índices de MMPP?

Uff yo estoy de acuerdo con los argumentos esgrimidos por Druckenmiller sobre materais primas pero no me planteo invertir en ellas por la sencilla razón que estoy 100% invertido prácticamente y prefiero acciones si veo teóricas oportunidades, pero para quién invierte via etfs o Fondos veo buena opción teniendo muy en cuenta que las materias primas son muy volátiles, algo de ellas junto con digitalización, robótica, es decir, tecnología. En cambio los que se llenan la boca en exceso sobre la sosteniblidad, quizás se olvidan que detrás hay empresas, directivos, estrategias, deuda,… también.

A mí todas esas apuestas Macro todo …el mete saca los derivados las opciones… todas esas cosas creo que casi todas me acabaron costando dinero …puede ser que sea yo que soy una nulidad pero hay que ceñirse a lo que te hace prosperar.

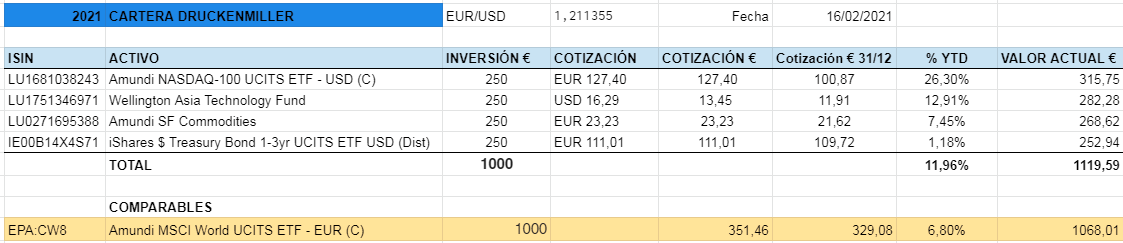

No soy ningún experto en las dichosas googlesheets, pero por romper el hielo y luego ya la mejoramos, así iría una cartera como la que plantea Druckenmiller (de momento al 25% cada posición, aunque la podríamos balancear de otra manera) desde principio de año: