Lleva 11,5 años así. Nunca se me quejó.

3 Me gusta

Mas facil imposible.

A pesar de las dudas que tengo con este sistema o con el del 4% en fondos, me parece de lo mas facil, pero lo fias a que tu cartera aumente su valor, es decir, que la bolsa siga subiendo a LP tal como ha hecho desde el principio de los tiempos hasta ahora.

Ademas depende de la perioricidad de las retiradas, mensuales, trimestrales o anuales.

En ese sentido yo me encuentro mucho mas tranquilo con los dividendos. Independientemente de como vaya el mercado, excepto momentos puntuales como fue la pandemia en la que hubo suspensiones y recortes de dividendo casi masivos, vas a recibir cada mes tus dividendos.

En este caso el calculo se reduce a saber que mes vas mas justo con los gastos para tratar de incrementar los dividendos ese mes.

Pero bueno, me considero una persona flexible y que si veo beneficios plausibles en otra estrategia no me importa adoptarla.

Supongo que con unos años mas derive hacia un mayor % de mi cartera que no pague dividendos.

Tampoco quiero pagar mas impuestos por dividendos que no vaya a necesitar. En este caso, fondos de acumulacion o empresas que no paguen dividendos son bienvenidos

3 Me gusta

Bueno, me sigo auto-respondiendo… a todo este galimatías…

Estoy asumiendo que hay una pérdida permanente de aproximadamente un 5%-7% por el cambio de CP multidivisa de septiembre del año pasado, cuando MyInvestor realizó el cambio del fondo, dado que pilló al euro en mínimos frente a casi todo…

Evidentemente el riesgo multidivisa existió en ese momento, existe ahora y existirá en el futuro, tanto a favor como en contra. Y realmente es complicado saber si un cambio ahora de CP multidivisa a CP euro, va a perjudicar o a beneficiar en un momento concreto; Creo que es imposible saberlo, ni aún siendo un experto en divisas, aunque bueno… yo pregunto por si alguien controla del tema, por saber su opinión. Sobre las divisas de MyICP, especialmente me preocupa la divisa sueca. Suecia es un país que no me inspira mucha confianza por su deriva progresista, que si bien, funciona con gente educada y con conciencia cívica, quizás no tanto cuando tiene una inmigración de países poco civilizados un tanto descontrolada. (Mmm… esto me recuerda a alguien más cercano… no sé).

Dicho lo anterior, reflexionando sobre ello, se me ocurren varias opciones para ir saliendo de ahí:

-

El enfoque de 70% Baelo+15% de ETCs de Oro físico + 15% de FIAMM/RF-Corto es una opción

-

Los enfoques tanto de Baelo Patrimonio como de Impassive Wealth combinados con algunos ETCs de oro de réplica física, y unos FIAMM o RF Corto plazo para la liquidez, puedan dar un buen resultado con volatilidad más o menos contenida. En uno tendríamos RV de calidad, con Bund alemán con unos costes súper contenidos. En el otro (Impassive) encuentro más diversificación, y juego con la liquidez para ir comprando y vendiendo por momentum, lo cual, también parece funcionar estupendamente. (Diría que incluso mejor)…

-

El diseño multidivisa de MyI CP cubriría el escenario en el que el euro se desintegra, si bien, dudo que una eventual desintegración de la moneda única no se llevara por delante también divisas como el franco suizo, la libra esterlina o la corona sueca y que no afectara a Japón o los EEUU aunque en menor medida. También hay que pensar que en ese escenario, creo que tendríamos aquí problemas más acuciantes que el rendimiento de las inversiones.

Lo que sí estoy valorando y más aún con las derivas que estamos tomando en Europa y más aún en España, es poner el dinero a salvo con fondos luxemburgueses. Fundsmith, y Buy&Hold mixto me gustan mucho. Tienen otro perfil distinto pero llegados a este punto…

Saludos

3 Me gusta

No es recomendación de nada,ojo.

Lo perfecto es enemigo de lo bueno.

A mi si hablamos de fondos cada día me gusta mas este… (que es un etf)

La volatilidad es bienvenida para añadir por abajo y generar renta por arriba (cuando toque).

El día que desaparezca el USD ,USA ,la 7 flota ( y las demás) , nos ponemos la gorra de pensar y algo se nos ocurrirá.

Eso no quita , que de vez en cuando, se compre alguna acción como el que juega a la quiniela todas las semanas…

2 Me gusta

El tema de la divisa es muy complicado. El Forex es más difícil ganar dinero que con el trading, de hecho, ni siquiera existen inversores “de mentira” sin auditar que hayan ganado dinero con el cambio de divisas.

Mi padre siempre me decía, que lo mejor es trabajar en la divisa que uno vive y gasta, sobre todo refiriéndose a la gente que hizo hipotecas en Yenes hace 20 años. No contaron con la depreciación de su moneda, y eso fue su muerte en vida.

Hay que simplificar al máximo estas inversiones, al menos, hasta el punto que podamos entenderlas y explicarlas a nuestras descendientes perfectamente.

2 Me gusta

Hay que hacerlo simple, si quieres cubrir algo de cartera o fondos, una opción es este FI del banco azul con no altas comisiones y rentabilidades decentes. Lo otro es invertir en la moneda del país, básicamente en dolar si quieres optar por la economía más potente. Luego hay muchos matices pero hacerlo simple es de lo más eficaz. Lo sofisticado vende pero…tiene muchas variables por sofisticado. Mucho discurso marketiniano de cartera permanete, cartera Golden Butterfly etc para que? Y la eficiencia?

2 Me gusta

1,44% de comision + cubrir la divisa .Como un 2%. A mi me parece excesiva.

Vanguard S&P 500.Historia de mas de 10 años. 0,1% comisión.

BBVA indice divisa cubierta

I500, ETF, ISIN IE00BMTX1Y45, llamémosle I500 Y45 , 0,07% comision

Entiendo que son gastos totales.

1 me gusta

Yo entiendo que cuanto mas se “cubre”,mas se complica y mas comisión “por la puerta de atras”.

Es muy fácil contratar la cobertura de la divisa a un trading desk del grupo (me lo invento) y meterle un 1-2% sin que te enteres.

Repito que son suposiciones mías sin fundamento.

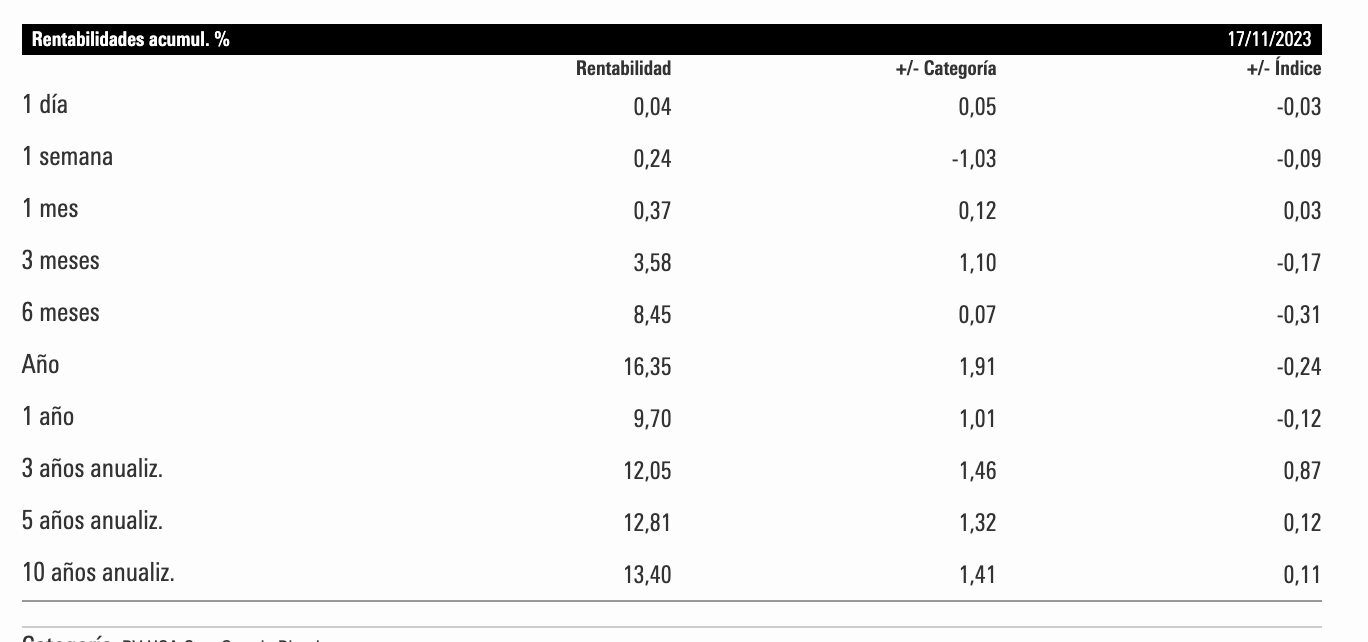

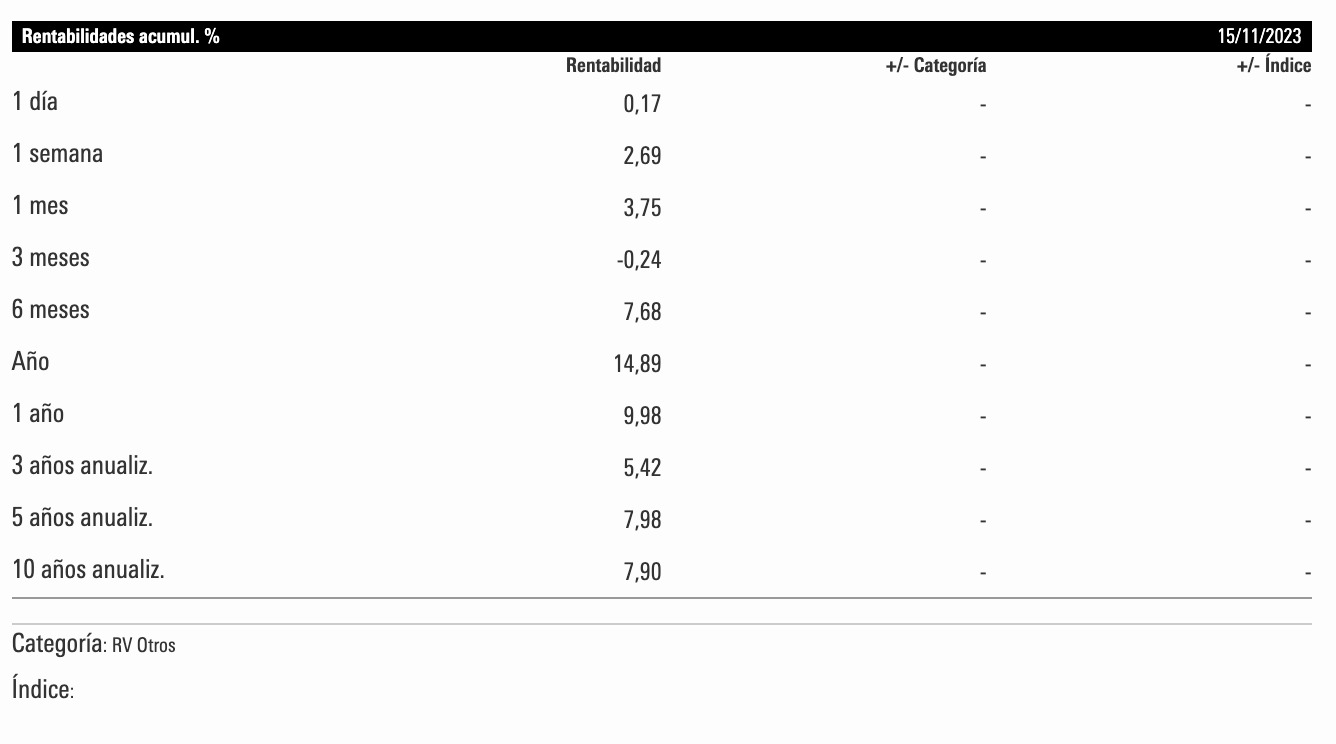

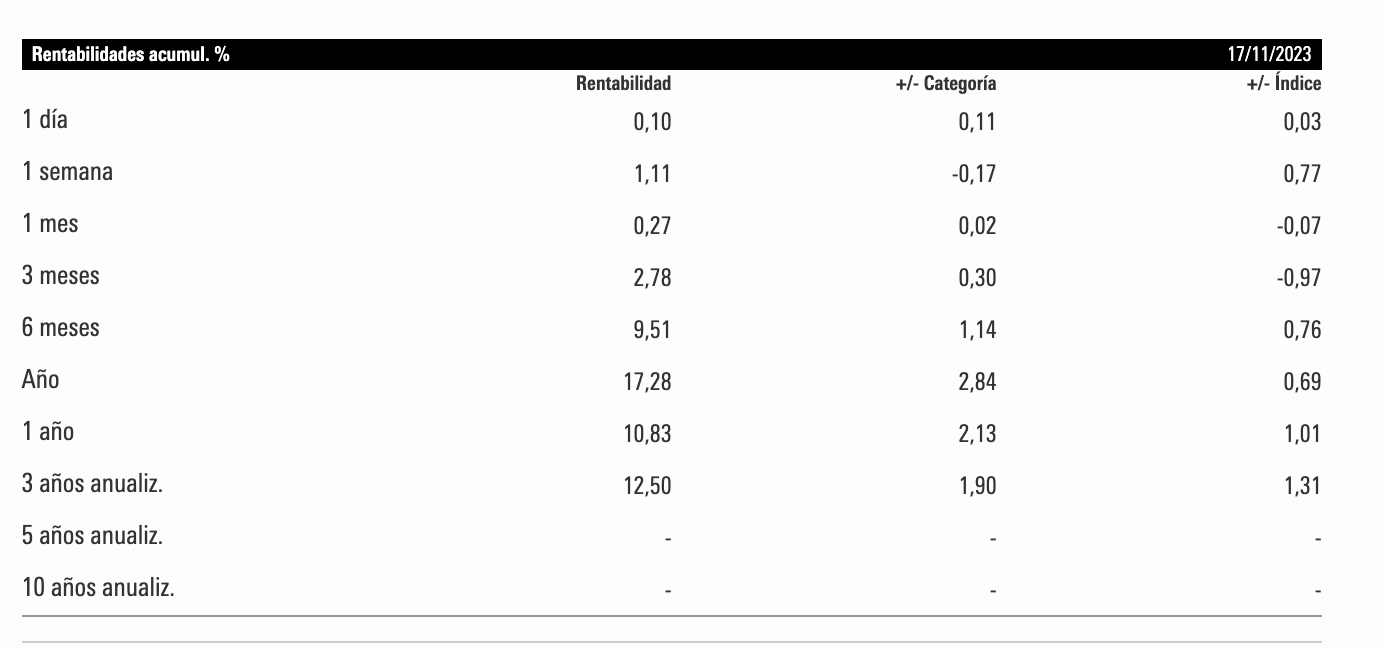

Pero es llamativo que a 3 años (el periodo mas largo disponible) el i500,le saque 7,08% anual.

A 10 años (no hay historico del I500) el Vanguard S&P 500 , ISIN IE0032126645, llamemoslo Vanguard 645 ,le saca 5,5%.

Un 11% anualizado desde que salio en 1976 .Como no te vamos a querer S&P500!

Para ser mas justos hay que comparar el BBVA Indice Cubierto con el Vanguard Index S&P500 en usd

Aun asi, estamos hablando de:

a 3 años 5,4% vs 10%

a 5 años 8% vs. 9,8%

a 10 años 7,9% vs 9,8%

No es recomendación, es opinión.

1 me gusta

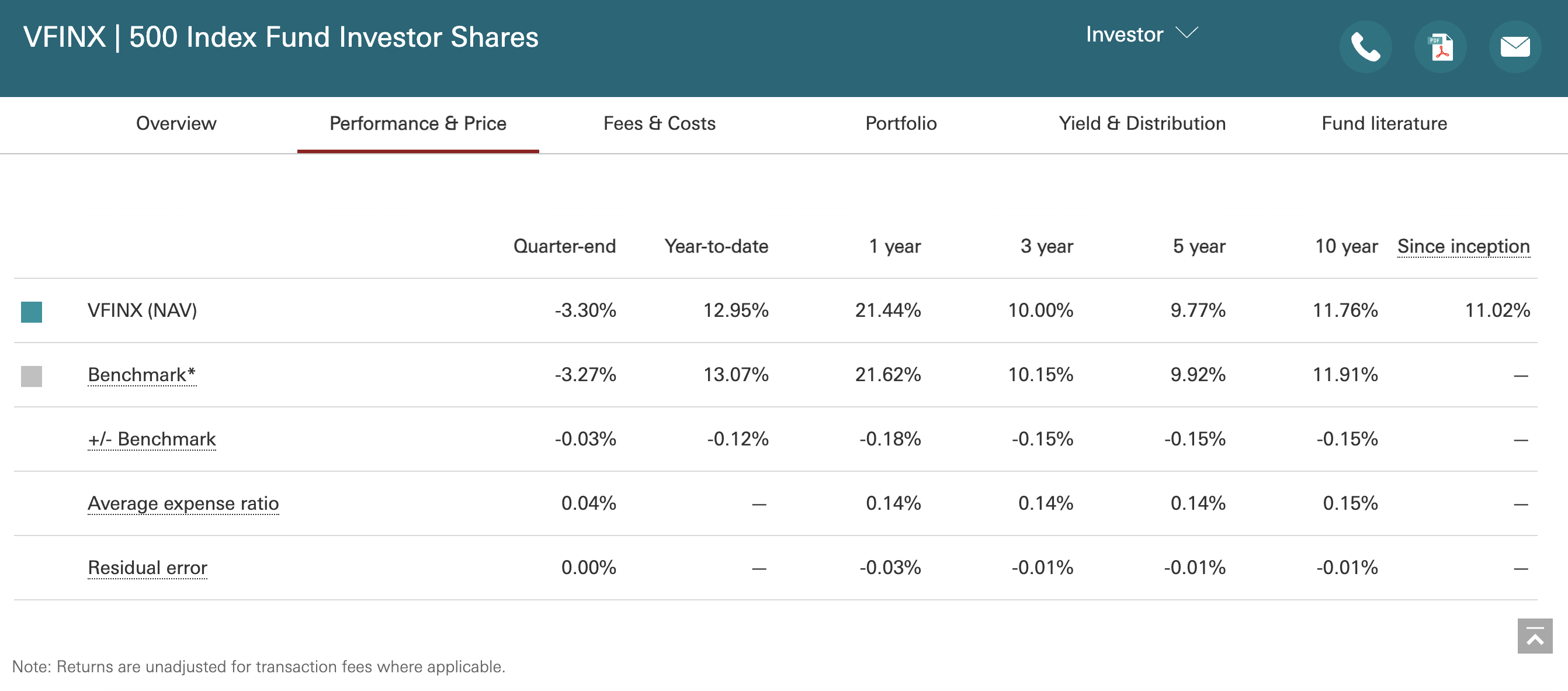

Tenemos un bebé que nace en 1976 , al poco de fallecer el Caudillo.

Ese año nace el VFINX, el indexado S&P500 de Vanguard.

Para celebrarlo cada cumple, los padres le suscriben mil USD, en el VFINX.

Si, mil usd en 1976 son como 5 mil de ahora.

47 años pasan y llegamos a 2023 con 1 millon y medio de dólares. 47 mil invertidos en total.

11% anualizado.

Ni tan mal. Ya se puede jubilar .

1.-Antes de lo que diga la SS.Con 47 añitos.

2.-Con una renta vitalicia de unos 6 mil usd mensuales (5% de 1,5m.). Todos los años se va reembolsando el % de las participaciones.

3.-Con un capital que sigue en el VFINX , y puede pasar a la siguiente generación.

No es magia,son tus indexados!

6 Me gusta

Pobre bebé igual quiere matrimoniar y el cónyuge si se entera quiere ir a comprar en una Ferrari😃

2 Me gusta

Con menos de 90 USD al mes, consigue una renta de 6.000 USD. Aportando 1.000€ cada mes a la SS, consigues una renta de 2.000€, pero con 67 años. Menudo negocio.

2 Me gusta

1.-Los 2 mil € de la SS,mueren contigo. Bueno la viuda se lleva el 50%, si se da el caso.

2.-Esos 2 mil € recogen la inflación si el gobierno lo permite.

Los 6 mil de los 1,5 millones recogen algo mas que la inflación de subida media.

El capital pasa a tus herederos,previo paso por caja (claro).

2 Me gusta

Y excepto años concretos, el gobierno no lo suele permitir. En los últimos 15 años las pensiones no han alcanzado el IPC.

El articulista se ha liado en el cálculo en algún punto. Curiosamente el que más baja las pensiones es el PSOE.

1 me gusta

Para mí la cartera permanente como fondos mixtos para largo plazo me parece como salir al empate en el fútbol, normalmente acabas perdiendo uno a cero.

2 Me gusta

Salir al empate, con un equipo de cojos.

Pero, si,la gente no aguanta la mas minima volatilidad (a la baja)

2 Me gusta

Salir a empatar para mi es derrota asegurada.

Además, en la vida, el tiempo juega en nuestra contra, porque se va consumiendo…

2 Me gusta

Totalmente cierto, pero hay muchos tipos de gente como muchos tipos de equipos. Y un jubilado o un equipo de 1 RFEF en la Copa del Rey tendrán diferentes objetivos a una persona de 40 años y dos hijos o a un equipo puntero de Champions.

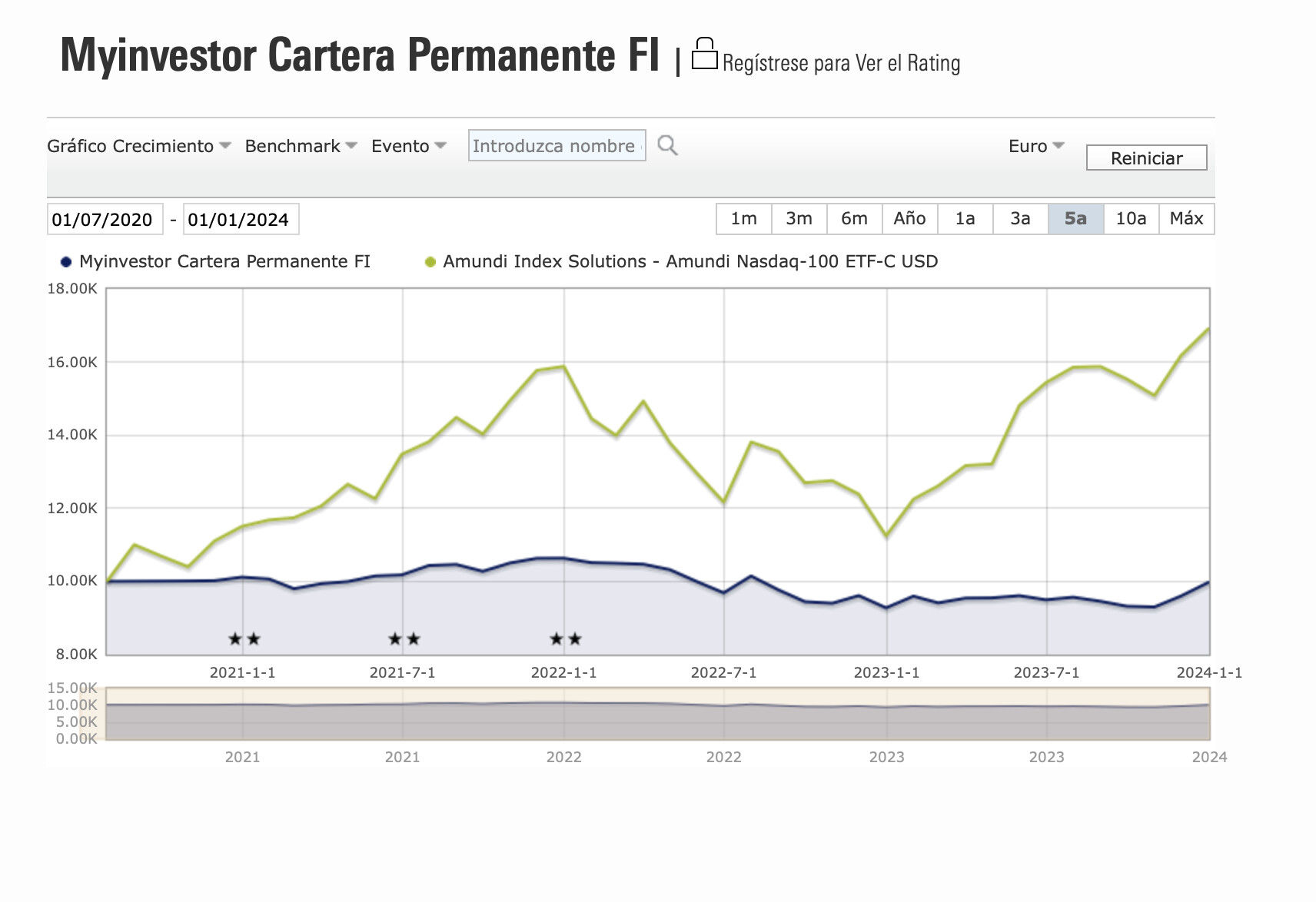

Por lo tanto, personalmente, creo que un mixto conservador como es MyInvestor Cartera Permanete haya obtenido un 7,5% en 2023 no es un mal resultado. Un mal resultado fue el 2022 cuando obtuvo un -12,8%.

Y no podemos comparar la Cartera Permanente con el Nasdaq porque son equipos muy diferentes. Si que lo podríamos comparar con un MFS Meridian Funds - Prudent Wealth Fund A1 EUR (2023 +10,3%; 2022 -11,5%) o un BL-Global 50 B EUR Acc (2023 4,5%; 2022 -7,5%) por ejemplo.

2 Me gusta