¿Cuándo se ha ido una empresa sin problemas de deuda a la quiebra??

Salvo fraude contable…

¿Cuándo se ha ido una empresa sin problemas de deuda a la quiebra??

Salvo fraude contable…

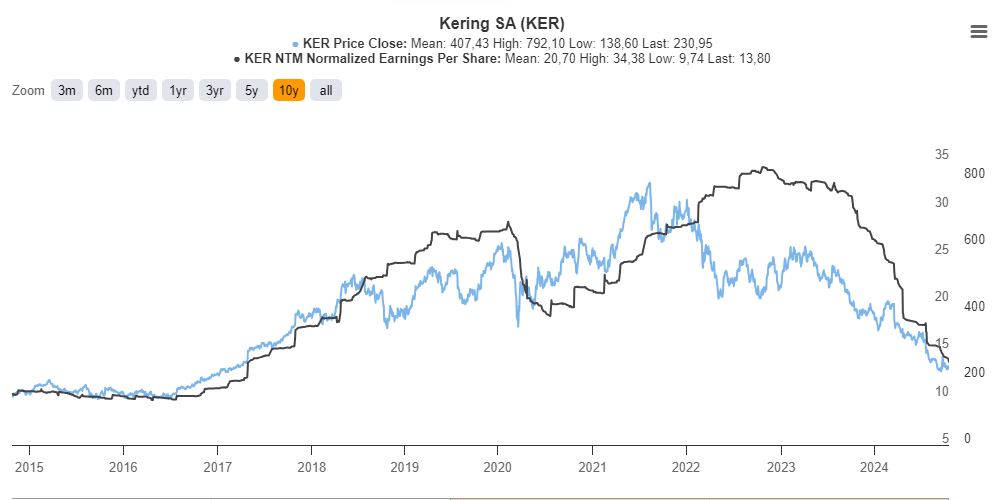

Momento de comprar. Parte baja del ciclo, como en 2016. Luego en un año subirá un 100 o 200%, cuando las ventas repunten.

Las acciones pueden hacerte esperar por muchos años y darte el retorno de muchos años incluso en uno solo.

D. Muthukrishnam dixit.

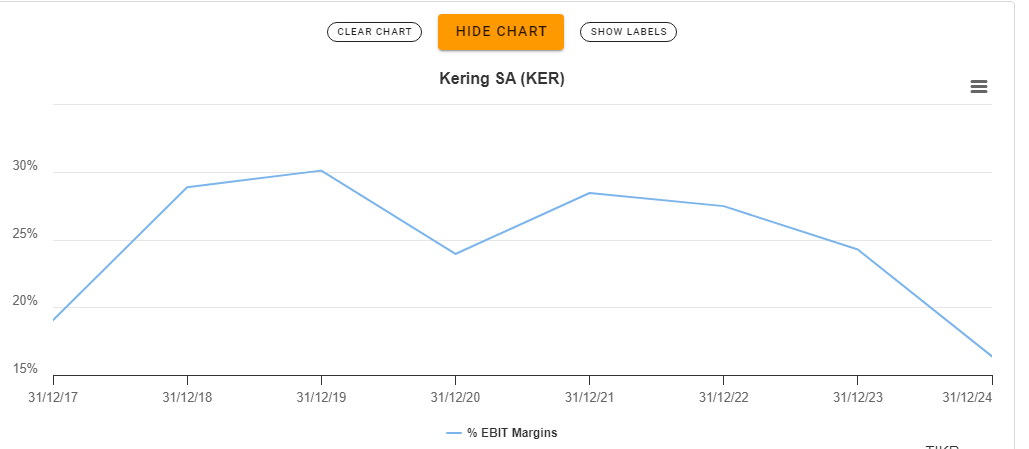

De momento cautela, parece q el mercado no la castiga más, bien por las expectativas de la recuperación de Asia o porque la estrategia de aspiracionalidad implica caída en las ventas (volumen) y mejora de márgenes, veremos…

Correco. Es facil que en un año se marque un 150 %. Es una cíclica del estilo de las mineras pero con menos capex.

Ah pues!! Hoy sube!!

El mundo al revés…

Veremos en los próximos días pero si no ha abierto con rotura a la baja es porque se está logrando la elevación de sus marcas y consiguiendo la mejora de la calidad del grupo en sí, han hecho muchos cambios y sus productos han recibido buenas críticas, aún así cautela ![]() .

.

Yo soy muy optimista en el largo plazo con el lujo europeo en general, su “Moat es infinito”, lo he visto con mis propios ojos y no hay nada similar a todo lo que hay entorno a esa industria

Nigeria es el futuro…

Pinault con el 42% ya se va encargar de que esto mejore a largo plazo. En cuanto la nueva estrategia se asiente y recupere márgenes, tornarem.

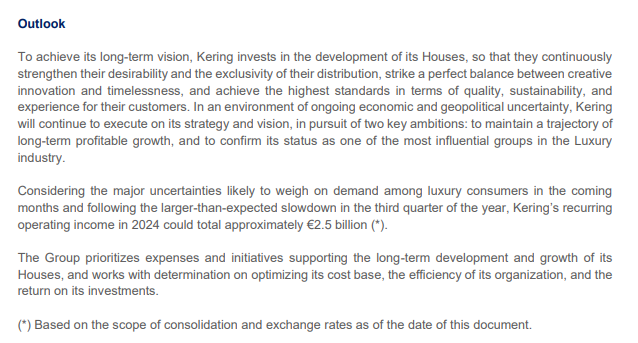

Por poner alguna pega, no comprendo cómo estando la acción en mínimos de 5 años no hagan recompras de acciones en estos momentos en vez de pagar dividendos. Tienen un plan de recompra pero veo que no lo ejecutan cuando se tendría que hacer.

Por otro lado no os parece curioso que hagan hincapié en la eficiencia en costes y en mejorar la calidad? Buscan rascar margen por ahí? Ojalá saquen margen de las inversiones en mejora de deseabilidad o exclusividad en la distribución, ahí es donde está el verdadero pricing power.

Poco se habla de Bottega Veneta, me parece una bocanada de respiro para la compañía, algo que demuestra la buena diversificación de sus casas sin tampoco tener un gran número de adquisiciones hechas (todavía)

Deben suspender el dividendo y recomprar acciones. Pero eso no lo suelen hacer, porque los del consejo, muchos son rentistas del dividendo, o simplemente, no tienen esa amplitud de miras.

Puede que ya lo tengan planeado pero antes estén cargando las alforjas

Y no saben de matemáticas básicas.

Es que con la caída que llevaba creo que estaba casi todo descontado, Siempre pasa igual en todas las empresas. Goteo,goteo, etc… hasta que al final llega por desesperación el suelo.

La pregunta ahora es si no cae con unos “desastrosos” resultados ¿qué pasará cuando la situación macro mejore y la estrategia comience a dar resultados?

Si aciertas al invertir en el suelo, y tienes paciencia durante años, ganarás mucho dinero, por revalorización y con dividendos superiores al 5% de por vida.

Lynch dixit.

Ahí le has dao. Igual que en timofónica.

Telefónica esta haciendio un turnaround de libro. El problema? Que será de muchos años.