El tema interesante de los seguros es la responsabilidad civil. Que si por tu culpa o por tu responsabilidad se producen daños a otros vecinos (a terceros) hay que pagarles por los daños producidos, y si no tienes seguro de responsabilidad civil tienes que pagarlo tú.

1 me gusta

El problema es que si el incendio producido en tu casa quema la casa de los vecinos tienes que pagar la remodelación de los vecinos. Y dependiendo cuántos vecinos tengas la broma puede salir muy cara.

Otra cosa es que tengas una casa unifamiliar perdido en el monte, sin nada en varios kilómetros a la redonda.

3 Me gusta

No conozco nadie que haya sufrido nunca ese caso. Qué probabilidades hay? Aquí a un vecino se le quemó el coche y lo pagó la Comunidad y parte el Seguro de la misma. El vecino no pagó nada.

Por otro lado, estoy seguro que mi seguro buscaría excusas para no pagar si hubiera un Incendio. Ya he visto como se las gastan los seguros cuando hay que pagar los siniestros…

1 me gusta

El problema no es la probabilidad si no que el suceso improbable te pueda hacer un GAME OVER financiero. Es como jugar a la ruleta rusa con un revólver de 100.000 cartuchos en el tambor. Yo no jugaría por muy baja que sea la probabilidad. Es parecido a lo de las colas largas de Taleb ¿Verdad?

Nunca ha sucedido algo parecido hasta que sucede.

Se puede caer una maceta del balcón o unas tejas del tejado y destrozar un coche o darle en la cabeza a un transeúnte.

Seguros de rotura de moviles o seguros de electrodomésticos no los contrato nunca, pero los seguros de responsabilidad civil de vivienda y coche sí. Me parece importante tenerlo.

3 Me gusta

A mi la responsabilidad civil no me preocupa, salvo que uno tenga una empresa con trabajadores. Por otro lado, ya te digo que no te paga tan fácil la compañía en caso de siniestro, porque ya he visto que para darte 50.000€, por ejemplo, igual te tienes que declarar culpable en el juicio, y aceptar una inhabilitación profesional de 5 años, por ejemplo…

Si le cae una maceta a alguien y le estropea el coche, pues se le paga la chapa y pintura, claro, para eso hay que tener una buena cartera, en la que pagar 5,10 o 50.000€ no suponga el Gameover. Por otro lado, si hay un problema realmente grave, la responsabilidad penal es la importante, y eso no nos la quita ningún seguro.

A mi si un vecino me pide 5.000€ para una reparación porque le he inundado la casa, se la pagaría. Prefiero eso y ahorrarme años de seguros. Está claro que es una decisión muy personal, pero yo creo que los seguros juegan mucho con el miedo y la incertidumbre. Y eso, en la vida y en los mercados, es el pan nuestro de cada día.

Al final, lo importante es poder dormir a pierna suelta y con el estómago lleno…

2 Me gusta

Por su puesto, si tenemos una cantidad de ahorros importante para pagar sin despeinarnos las posibles indemnizaciones no necesitamos tener seguros.

Si el seguro me pide una cuota anual de 166€ en treinta años les habré pagado 5000€. Es una decisión muy personal, totalmente de acuerdo.

Saludos cordiales

2 Me gusta

Señores, hablamos de cisnes negros

Sucesos altamente improbables, pero que como sucedan tienen unas grandes y graves consecuencias

De esto sabemos por aquí , gracias a nuestras lecturas favoritas.

2 Me gusta

@emgocor ¿la llevas en cartera?

1 me gusta

No. Ya me gustaría. No tengo tanta guita como ideas…

2 Me gusta

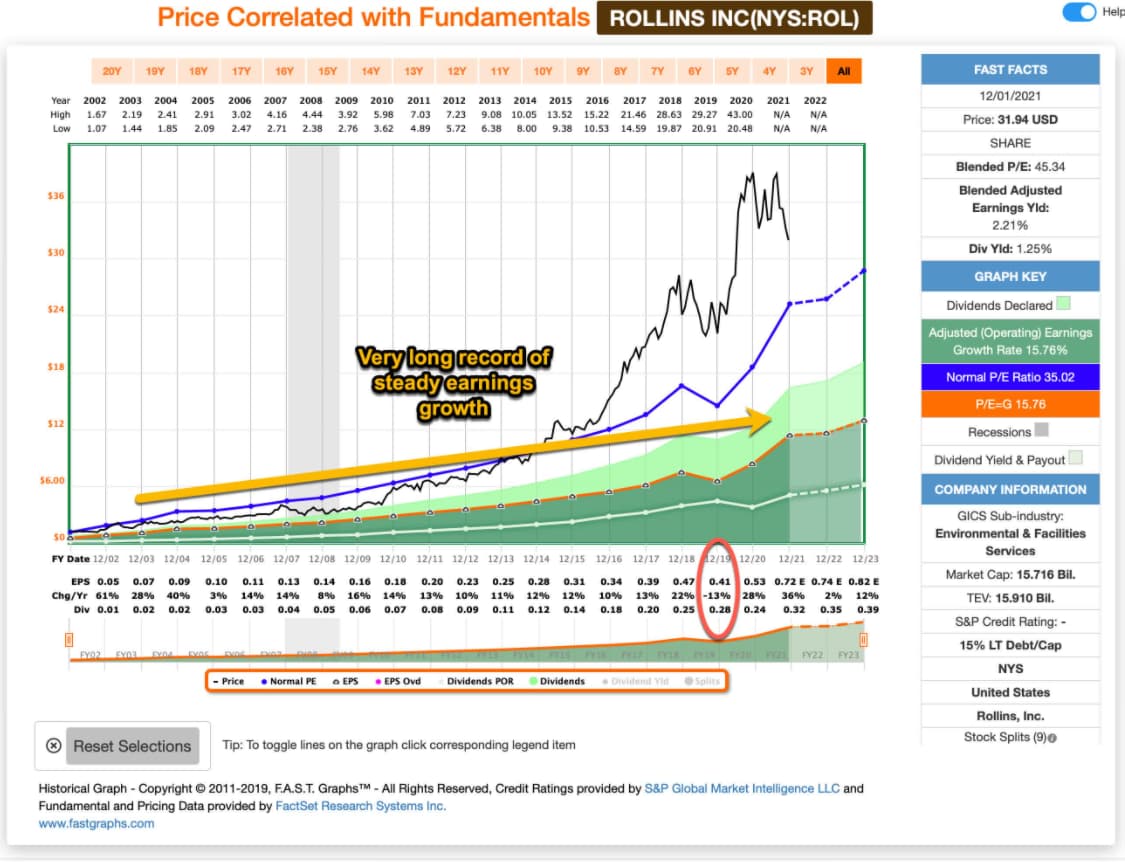

No ha bajado suficiente. Crece al 10% muy raspado y todavía está a PER 40. Debería bajar de los $25 para ser un poco exigentes con el precio.

2 Me gusta

Bueno, a vigilarla.

Pues a 25$ y una rpd de 1.5% puede ser una buena opción para esta empresa aburrida. La añado a la watchlist.

Dejo este gráfico de FAST graphs tomado de Seeking Alpha

Por cierto esto es lo que dice Terry Smith sobre su compra de ROL para el Smithson durante 2021:

We added two new companies to the portfolio during the year, namely Rollins and Wingstop. Rollins is a US‐based pest control business with strong margins and returns on capital. The organic growth of the business, whilst not high at around 4.5%, is supplemented by acquisitions of other small pest control businesses, such that the overall revenue growth of the company has averaged 9% over the last few years. Unlike in the UK, houses and businesses in many parts of the world require frequent attendance by pest control professionals to keep them comfortable, and in some cases, habitable.

This leads to highly repeatable revenue, as many customers pay for the services on a monthly

subscription basis. The company has had significant family ownership since its foundation 73 years

ago and, given the consistent sound management, we expect little to change for the next several

decades

4 Me gusta

La de Wingstop también mola. No hay nada como un Fast Food para tiempos de crisis…

Yo ahí estoy mirando cuando surjan oportunidades en mi cesta de valores “Ciclo de vida” que llamo:

-Wall-Mart o Costco (hay que comer).

-American Water (tienes que beber y lavarte)

-American Tower o Crown Castle (comunicarse es imprescindible).

-Procter & gamble (aseo y higiene)

-Johnson & Johnson (medicamentos)

-Coca-Cola (consumo habitual)

-Sherwin Williams (en algún momento en la vida tendrás que pintar)

-Waste (basura hay a diario que recoger)

-Rollins (alguna plaga vas a tener).

-Service corporation o Carriage (de esto no te libras).

Procter y Johnson tengo.

A ver qué pasa.

6 Me gusta

¿Qué le parece la idea, @DanGates?

Ahora mismo, mucho mejor Pepsico que Coca-Cola, crece más, y se diluye menos las acciones con tanta stock option a los directivos.

3 Me gusta

Gracias, @emgocor.

Entonces, dejaría que Warren me la siguiera comprando.

3 Me gusta

Excelente coleccion de empresas.

Todas intratables, no bajan ni aunque caiga un meteorito.

1 me gusta

Pues habrá que ir aprovechando caídas, aunque no sean del calibre de la caída de un meteorito.

1 me gusta