Este hilo lo he titulado como uno de los mejores podcast de habla inglesa que existen. “Invierte como los mejores”, con una bonita rima en el idioma de Sir William Shakespeare, cuyo enlace dejo a continuación:

A la hora de invertir, igual que a la de copiar a cualquier deportista o empredendor, es bueno fijarse en los mejores. Si queremos jugar al baloncesto, pues mejor fijarse en Michael Jordan o Kobe Bryant, aunque acabemos siendo Fernando Romay. Aprender de los éxitos de los mejores, es la manera de seguir el camino, los fracasos ya los sufriremos en nuestras propias carnes.

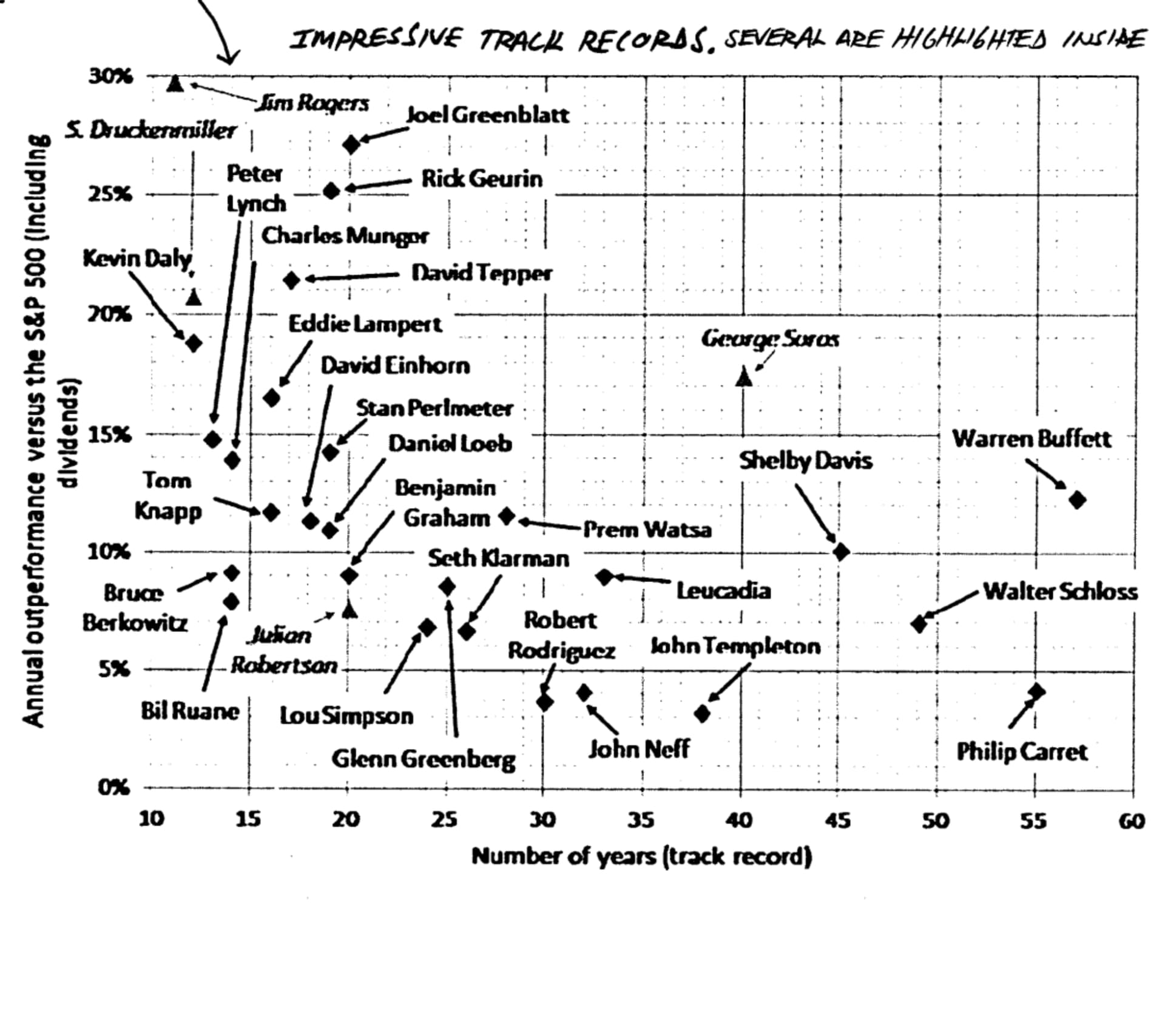

En el mundo de la inversión nos pasa igual. Ya hemos repetido hasta la saciedad frases y mantras de Bill Gates, Warren Buffett o Charlie Munger. Una de mis favoritas es aquella sobre el Market Timing que nos recuerda esta semana el amigo Brian Feroldi: “tengo un plan, y lo voy a ejecutar”:

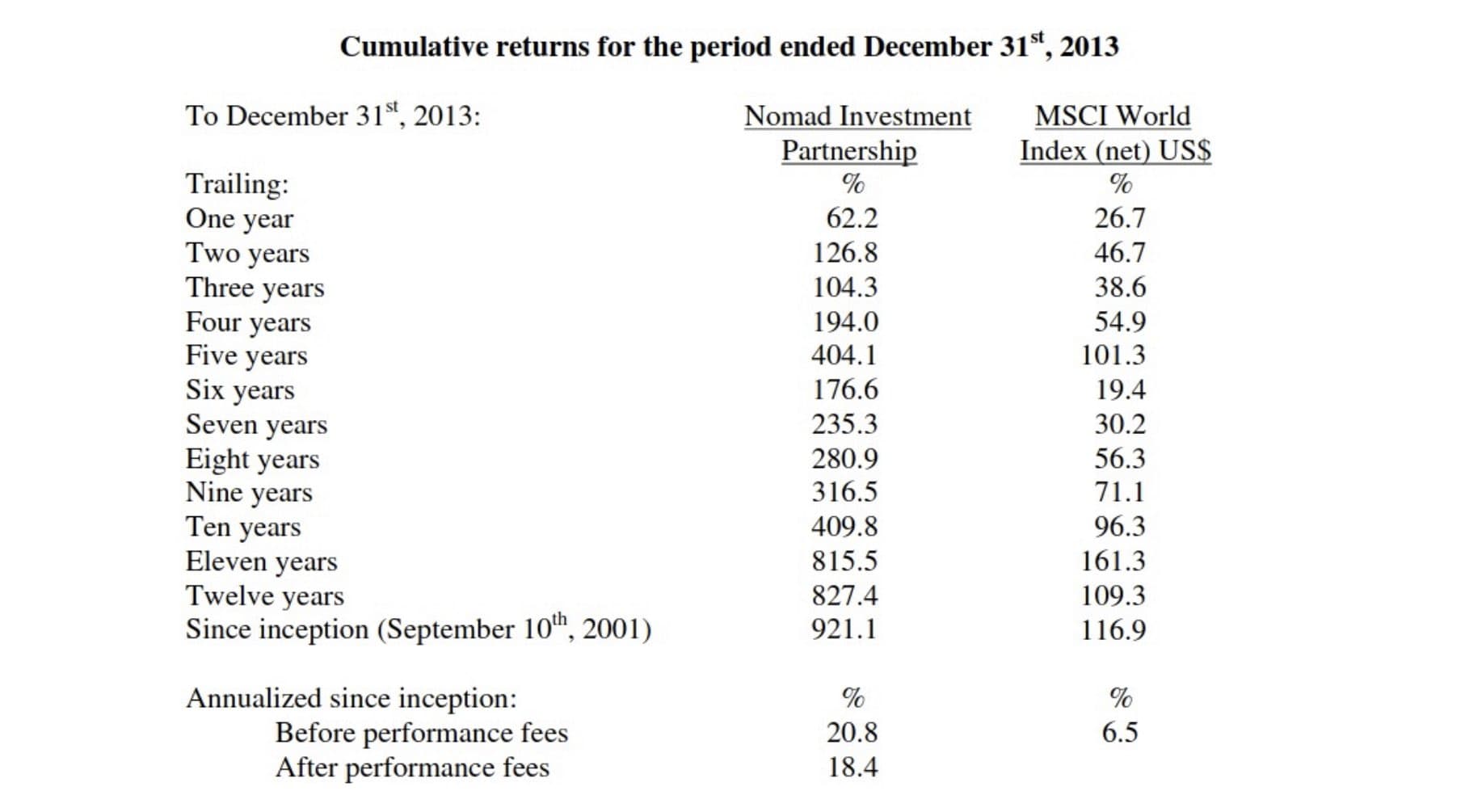

Mil euros mensuales en CSO.to desde nov 2007 ,eran 1.574.000 en no 2017 ,10 años .

En esos mismos 10 años serian 264.000 euros en Brk.b o en S&P. El activo base.

Y a partir de los 10 años el interes compuesto se sale!

Esos mil euros mensuales desde nov 2007 (cuando empieza CSU.to) hasta fin de agosto 2022 serian unos 4.293.000 euros .Pero es que ese dinero metido en S&P 500 erian 521.000 (parecido a BRK.b)

Con esos 15 años aproximadamente de ahorro mileurista se genera un patrimonio con una renta sostenible…

521.000* 0,05 =26 mil euros anuales que crecen como un 10%.

Informe Global Equity Strategy de James Montier de noviembre de 2006, publicado por el banco de inversión Dresdner Kleinwort. Estaba citando un artículo de Bali, Demirtas y Hovakimian titulado “Actividades de financiamiento corporativo e inversión contraria”. ”

Básicamente, descubrieron que se puede vencer sólidamente al mercado con una estrategia de valor simple: comprar el 20 por ciento más barato (por relación precio-valor contable) del mercado cuyas acciones en circulación también están cayendo. Según Bali et al., esto le habría dado una ventaja del 5,5 por ciento anual durante los años que estudiaron (1972 a 2002)

En 2009, Brian Stoffel vendió Google por (ajustado por división) $ 10 por acción. Se ha perdido una rentabilidad del 820 %, un error que le ha costado decenas de miles de dólares.

En 2007, Brian Feroldi vendió Dexcom por (ajustado por división) $2 por acción. Se ha perdido el 5800 % de rendimiento, un error que le ha costado cientos de miles de dólares.

En 2010, Brian Withers vendió Netflix a $ 20 por acción (ajustado por división). Se perdió el 1500% de devoluciones. Debido a que era su puesto más importante, este error le costó millones de dólares.

Bueno, en mi opinión estas noticias tienen mucho sesgo… Me explico:

En estas noticias nunca se habla de qué han hecho los implicados con el dinero que ganaron al vender… que igual les ha rentado más de lo que les hubiera rentado quedándose quietos (Hablo en general, no sé en los ejemplos que ponéis aquí).

Por cada ejemplo como éstos habrá el doble de personas que se han arruinado por no vender cuando debieron hacerlo.

Ya veremos si volvemos a ver la bolsa creciendo al ritmo de estos 10 últimos años…

First They ofrecen un ejemplo convincente de lo que significa perseguir la calidad como principio rector en los negocios, la inversión y la vida, un compromiso moral e intelectual inspirado en Zen and the Art of Motorcycle Maintenance. Es fácil descartar la calidad como una noción vaga y subjetiva, pero ofrece un criterio sorprendentemente útil para muchas decisiones. Por ejemplo, para Sleep y Zakaria era obvio que una comisión de gestión anual baja que cubriera simplemente los gastos de funcionamiento de Nomad era una opción de mayor calidad que una comisión más elevada que les enriqueciera independientemente de sus resultados.

En segundo lugar, está la idea de centrarse en lo que tiene una vida útil más larga, restando siempre importancia a lo efímero. Este principio se aplicaba no sólo a la información que más ponderaban, sino también a las empresas duraderas que favorecían.

En tercer lugar, está la constatación de que un modelo empresarial concreto de economías de escala compartidas crea un círculo virtuoso que puede generar riqueza sostenible durante largos periodos. Sleep y Zakaria aprovecharon esta gran idea y obtuvieron enormes beneficios centrándose en unas pocas empresas de alta calidad que seguían un camino similar. Paradójicamente, también argumentaron que para ellos era menos arriesgado poseer un pequeño número de valores (normalmente unos diez) que poseer cientos, una estrategia estándar que inevitablemente habría producido rendimientos menos deslumbrantes. “Sabíamos que no sabíamos muchas cosas”, dice Sleep. “Así que para nosotros sólo tenía sentido tener unas pocas acciones, porque esas eran las únicas cosas que entendíamos y que sabíamos de verdad”.

En cuarto lugar, no es necesario comportarse sin ética ni escrúpulos para lograr un éxito espectacular, ni siquiera en un negocio vorazmente capitalista donde el comportamiento interesado es la norma. Durante la crisis financiera, Sleep escribió sobre la destrucción causada por una cultura en la que “los jugadores sólo tienen que ganar” y “no son demasiado remilgados con los medios”. Él y Zakaria querían que Nomad encarnara una forma más ilustrada de capitalismo.

En quinto lugar, en un mundo cada vez más orientado hacia el cortoplacismo y la gratificación instantánea, quienes se mueven sistemáticamente en la dirección opuesta pueden obtener una enorme ventaja. Esto se aplica no sólo a los negocios/las inversiones, sino también a nuestras relaciones, nuestra salud, nuestras carreras y todo lo demás que importa.