¿Cómo llevasteis esa situación de estrés en Icaria, con la caída de marzo?

Yo la llevé con relativa tranquilidad, salvo por el Corralito que sufrí en Esfera y que se llevó 60k que habíamos depositado para invertir.

¿Cómo llevasteis esa situación de estrés en Icaria, con la caída de marzo?

Yo la llevé con relativa tranquilidad, salvo por el Corralito que sufrí en Esfera y que se llevó 60k que habíamos depositado para invertir.

Pues la verdad que bien… estaba todo bastante definido. Tuvimos el problema de que entró un 33% de nuevo capital en mínimos y diluyó el rebote en términos de cálculo de rentabilidad.

Los temas desconocidos de los fondos, el fondo gana en el año en términos monetarios un 5% (los partícipes también) y en términos de morningstar está plano.

Vuestro fondo es de cartera permanente tipo como el que tiene Ray Dalio si no me equivoco. Es interesante lo que habéis dicho de que ahora vais a meter acciones (tras estudiar a fondo unas 100). Supongo que es algo que conocéis pero con la parte de acciones también podéis controlar mucho la volatilidad. Los fondos de Seilern y Fundsmith que son 100% en acciones, el de Rochon, al tener carteras de mucha calidad en las caídas caen menos.

Esto de la calidad lo dicen todo el mundo, True Value, Azvalor, Cobas… ¿Pero realmente lo son? Hay que evitar comprar empresas cíclicas. Yo creo que en cierta manera para lograr lo que hace Fundsmith, akre, el precio no puede ser el primer parámetro a considerar. Si buscas encontrar spgi a múltiplos de risa o Hermes lo llevas claro. Como dice Terry Smith no sobrepagar porque normalmente estás empresas extraordinarias no se suelen encontrar a precios extraordinarios. Quizás una vez cada dos décadas las logres encontrar a un gran precio.

Creo que uno de las cosas que define a un inversor es que es lo primero que mira. Si lo primero que mira el es precio (es value y probablemente más volátil en los momentos de estrés del mercado). Si lo primero que se mira es la calidad del negocio (quality). Es importante tener en cuenta ambas cosas. Ahora mismo hay empresas muy buenas que están a múltiplos demasiado exhorbitados. Rollins o Rational AG por decir dos. No se llega a entender cómo esas empresas han llegado a múltiplos de valoración tan elevados por muy buenas que sean.

Me he enrrolado mucho antes. A lo que voy es que creo que para un fondo de cartera permanente es mucho mejor acciones de mucha calidad y poco cíclicas. Para la parte de renta variable. Además de que a la larga es posible que aporten más rentabilidad pero eso ya es más discutible. Ese punto junto al oro y bonos hace que un fondo tenga una volatilidad de risa y actúe todavía mucho mejor en todas las situaciones económicas o de mercado.

Buenas David,

Comparto lo que dices, calidad a buenos precios es la clave.

Pero realmente el fondo de cartera permanente la parte de renta variable invierte a través de ETFs, no puede ser de otra forma.

Gestiono dos fondos en Andbank, y uno de ellos es de acciones y derivados. No ha sido hasta este año que entra (2021) el momento en que nos sentíamos con las suficientes compañías analizadas como para montar una cartera con garantías. Será en ese fondo (Icaria Capital Dinámico) donde tengamos una cartera de acciones con la posibles caídas limitadas por una cobertura.

En la imagen que compartió Emilio tienes el perfil de empresas que estará en el fondo (no todas porque como bien dices hay compañías a preciso desorbitados, Rational una de ellas, está analizada pero no estará en cartera a estos precios)

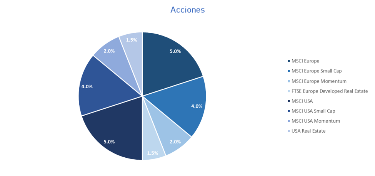

Aquí está la imagen;

Al final lo que tendremos va en línea con lo que busca Terry Smith; una cartera a unos precios similares a los del mercado pero con una calidad significativamente superior. La cartera de la imagen tiene las siguientes métricas:

*FCF Yield del 3,3% (en línea con el mercado)

*ROCE 46% (muy superior)

*Alta capacidad de reinversión , más de 60%

*Margen bruto del 59%

*Conversión en FCF de más del 100%

Saludos.

Genial. Tenía una idea equivocada entonces. Gracias por la aclaración.

En la lista hay empresas de mucha calidad.

¿Y por qué puede ser un ETF y no puede ser un fondo RV de alta calidad como Fundsmith o este nuevo que estás montando?

Que yo sepa hay fondos que compran otros fondos. Lo que no sé es como arreglan el tema de las comisiones para no cobrarlas doblemente.

Eso suena espectacular… ¿Cuándo lo pones en marcha?

Hola kriptoman. Me parece muy sensato tu razonamiento, de hecho la primera vez que me acerque a la cartera permanente pensaba igual que tú.

El problema es que los fondos de gestión activa se benefician de ciclos donde lo hacen mejor que el mercado (caso fundsmith) y habrá ciclos que lo hagan peor que el mercado. En una cartera tan equilibrada como la cartera permanente, es fundamental que la parte de renta variable se aleje de rentabilidades cíclicas y sea lo más estable posible, minimizando al máximo el error humano presente en cualquier gestor.

Es por ello que para mi, la aproximación mas adecuada para una cartera permanente, es la gestión pasiva (a pesar de que soy firme defensor de la activa)

Respecto a la cartera; mañana martes ponemos en marcha tanto la parte de derivados (limita la maxima caída a costa de limitar la subida) como la compra de la cartera de acciones. Iremos añadiendo nueva información y contenido sobre el fondo.

Gracias por la aclaración… ¿Qué ETFs de RV usas en tu fondo de CP?

Gracias

Creamos dos CP una americana y otra europea, que funcionan como una única CP. ambas CP son simétricas, por lo que solo difieren en la geografía.

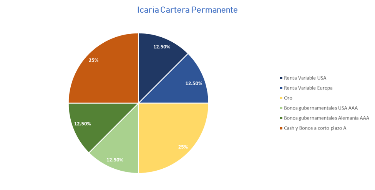

Para la RV utilizamos:

*5% Exposición al mercado por medio de MSCI (índice de mercado más amplio)

*4% Exposicion a los MSCI de Small Caps por tener mayor volatilidad (ayuda a compensar las caídas de los otros activos: oro y bonos) y por estar menos expuestas a burbujas.

*2% Exposicion a MSCI momentum por tener mayor beta (ayuda a compensar en mayor medida las caídas del oro y bonos)

*1,5% REITS por su menor correlación con el mundo de las acciones y su protección extra en entornos inflacionarios

Pedazo análisis de CSU .Gracias @Icariacap

Dime a quien admiras y te diré quien eres.

https://icariacapital.es/analisis-de-constellation-software/

Exane hizo (creo) un 2.92 % anual a 10 años. Difícil pagar incluso aunque sea impuesto patrimonio en este pais y no empobrecerte …con esa rentabilidad.

Muchas gracias Quixote. Mark Leonard un referente absoluto!

A priori puede parecer eso, pero para mí en mi etapa de selector de fondos era un sustituto de renta fija impresionante. Rentabilidad después de comisiones del 3% con una volatilidad del 2,5%. Tiene un mérito muy grande conseguir eso.

Pues si,viendolo asi . Máxime con la masiva intervención que sufre la renta fija ahora.

Gran análisis @Icariacap. De todas formas me gustaría dejar una puntualización sobre Roper. He sido accionista de la empresa. Roper paga más por las adquisiciones que hace pero son empresas de más calidad que las que compra Constellation Software. Es decir, Constellation hace más value y Roper más Quality. No hay ni comparación entre lo que compra Roper y lo que compra Constellation.

Constellation compra muchas empresas en la actualidad pero porque ya no le queda otra si quiere seguir creciendo con su modelo de comprar empresas baratas.

Las empresas de CSU son tan de nicho que no le hace falta que sean de alta calidad, compradas a buenos precios hace que sea una compounder espectacular.

Respecto a Roper nunca he profundizado en profundidad, me parece un bicho muy grande y muy dificil profundizar como me gustaría en ella.

No digo que no. Pero es que Roper compra empresas de más calidad aunque tenga que pagar más. Empresas de software con grandes crecimientos orgánicos…

Roper y Constellation tiene una forma de ver los negocios y la reinversión muy diferente.

También es importante recalcar que las empresas que compra Constellation son mucho más pequeñas. Si quieres hacer value como hace Constellation no puedes comprar empresas del tamaño de las que compra Roper.

En mi opinión a medida que Constellation se hace más grande cada vez le cuesta más crecer a como lo hacía antaño. Quizás una de las soluciones es ir haciendo spin-offs como ha hecho con Topicus.

Mark Leonard es un gran gestor. Mi opinión es que lo que hace única a esta empresa es Mark Leonard. Que un Ceo renuncie a su salario es algo que casi no se ve en el mundo corporativo.

Si es de calidad y con crecimientos orgánicos mejor. Lo que pasa que a los precios que le gusta pagar Mark Leonard igual ese tipo de empresas de software no las encuentra.