Icaria Capital es una Sociedad liderada por Carlos Santiso y dedicada principalmente a la gestión de dos fondos, el Icaria Cartera Permanente y el Icaria Capital Dinámico.

Para el que no lo sepa, Ícaro, en la mitología griega es hijo del arquitecto Dédalo, constructor del laberinto de Creta, y de una esclava llamada Náucrate. Ícaro estaba retenido junto a su padre, Dédalo en Creta, por el Rey de la Isla que era Minos. Dédalo construyó unas alas con plumas y enseñó a volar a su hijo, este voló tan alto que el Sol las derritió y cayó al mar cerca de unas tierras que llamó Icaria, en la costa de Samos donde Heracles le dio sepultura y a cuyo mar el nombre de mar Icario.

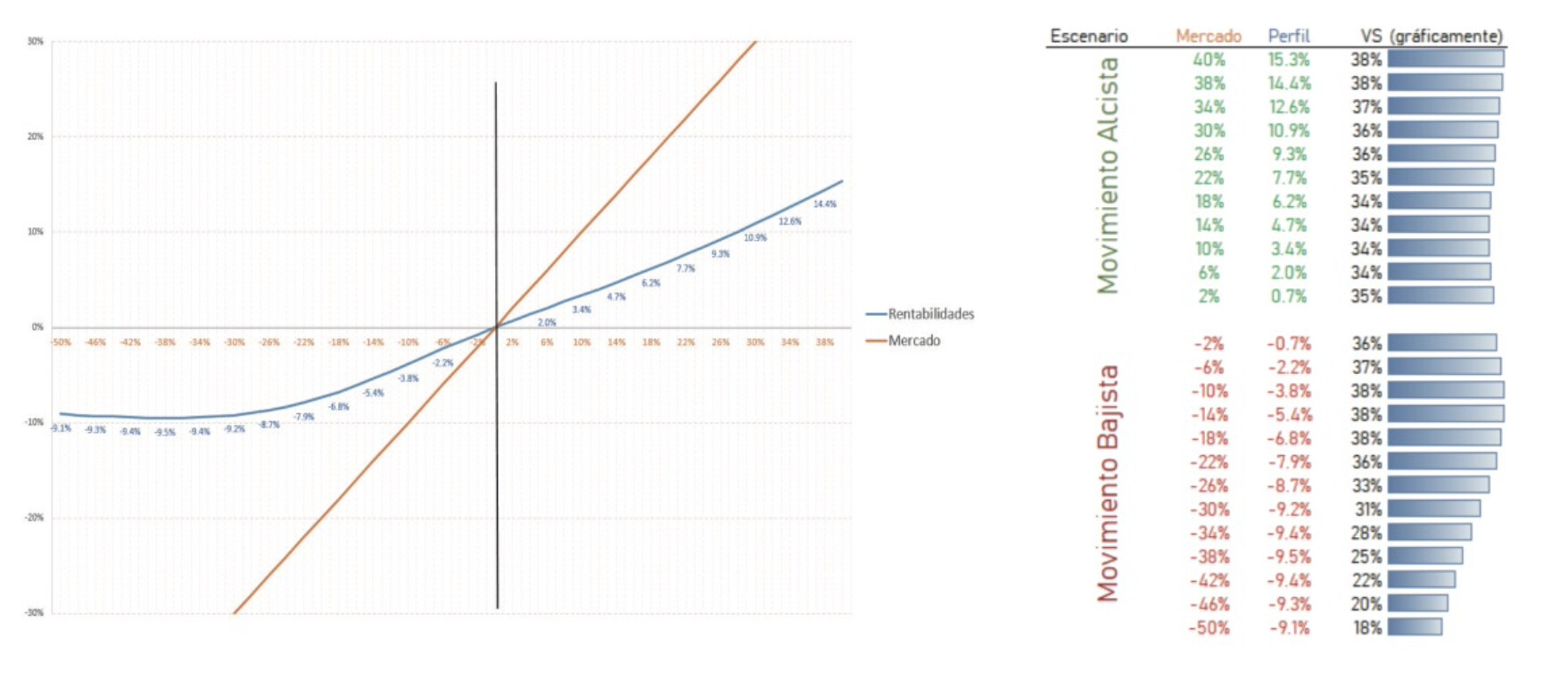

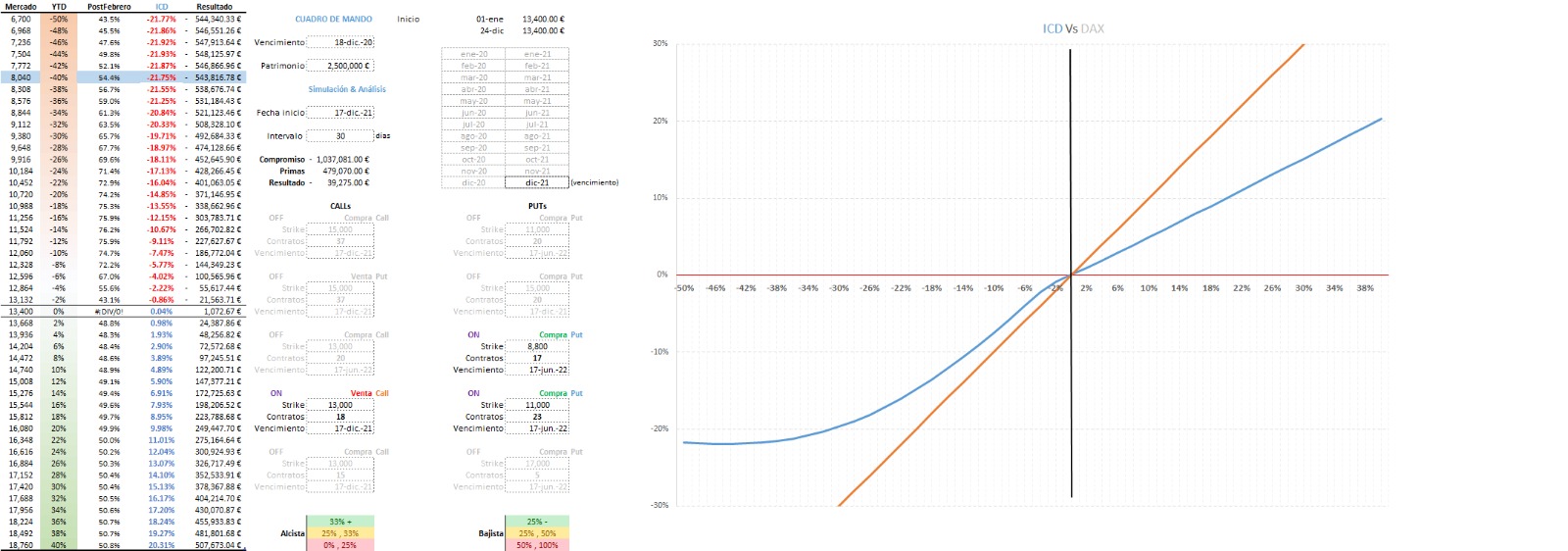

Icaria permite invertir en dos estrategias distintas, como son la Cartera Permanente, famosa por los libros de Harry Browne, y por su baja volatilidad, y con otro Fondo dinámico de buenas empresas y cobertura frente a la volatilidad mediante opciones.

Abrimos este hilo para que haya un canal de comunicación fluido y todos los interesados y partícipes puedan resolver sus dudas.

Disclaimer: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación alguna de compra o venta.

)

)