Yo estas empresas me gusta seguirlas y ver si llegan a un valor que pueda ser cercano a un PER Forward de 10 o similar. Si es así, adelante.

Me quedan pocas balas, así que hay que comprar muy barato, y empresas con mucho potencial de crecimiento…

Yo estas empresas me gusta seguirlas y ver si llegan a un valor que pueda ser cercano a un PER Forward de 10 o similar. Si es así, adelante.

Me quedan pocas balas, así que hay que comprar muy barato, y empresas con mucho potencial de crecimiento…

A ver si saco un hueco y explico sus números pero el breakeven a nivel operativo ya lo alcanzó hace un par de ejercicios y precisamente es lo que han conseguido con una gran eficacia.

Precisamente en este tipo de empresas mirar el NetProfit lleva a perderse la historia que se está creando. No olvidemos que son empresas que están construyendo su negocio y escalando, y eso requiere mucho capex y gasto, y de hecho siguiendo el modelo amazon o spotify no vas a encontrar un solo euro en beneficio neto hasta que esa escala es ya imposible de ocultar.

Pero si, el capital es limitado y cada uno tenemos nuestro marco de inversion en estas historias

Si. Aunque tecnicamente Amazon acecha a cualquier negocio que tenga componente de distribución física o digital

En este caso hay que ver el FCF que genera, más que el netprofit, y ver donde puede estar en 10 años. No es nada fácil la predicción, pero puede dar una idea del futuro.

Efectivamente. Pero para analizarlo hay que tener muy claro el

CAPEX de crecimiento y mantenimiento.

Nada fácil pero si se encuentra el premio puede ser fastuoso.

Incluso el CAPEX es engañoso, porque puede ser muy alto pero llegar a un punto que ya no es necesario o baja estrepitosamente, como le pasó a Tesla o Amazon. Entonces, los beneficios se disparan y se produce la magia.

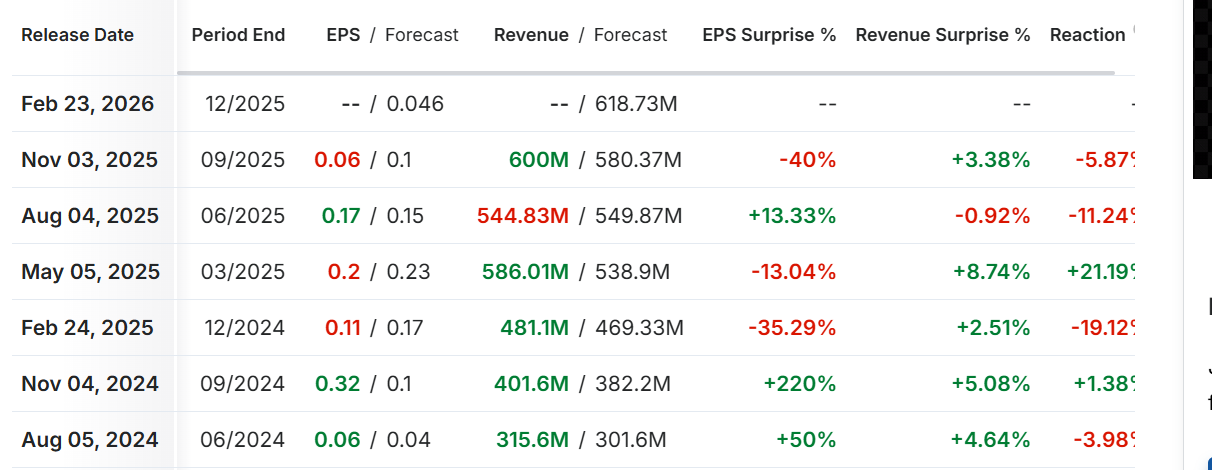

Esta empresa la recomiendan algunos inversores que sigo en twitter y, dicen que va a revolucionar el sector de la salud en EE.UU. por precios menores, uso de genéricos y, sobre todo, su joya de la corona que son los péptidos. Pero, creo que no tienen patentes y se gastan mucho dinero en publicidad; no sé que foso (o moat para los anglo parlantes) puede tener; de hecho Amazon y otras compañías están empezando a copiarlas.

Pues esto es clave.

La inversión en esta empresa es precisamente creer que esta construyendo ese moat.

Ahora mismo es el operador que está consiguiendo compartir con el usuario los mejores precios gracias a comparitr las economias de escala.

La gran lucha será crear un efecto red y tener una base de clientes que ofrezca una atención sanitaria a media escala.

Yo creo que han encontrado la clave para construirlo en base a centrar sus esfuerzos en facilitar al paciente tratamientos que eran complejos o incómodos de obtener.

Esas verticales han permitido financiar los siguientes pasos.

Pero efectivamente estamos hablando de un spotify o un amazon incipiente. Muchas cosas pueden salir mal y aqui tenemos al regulador al acecho. Me recuerda tambien a un costco o a inditex. Pero solo el tiempo lo dirá

Siento decir que unas docenas de nómadas digitales con la IA crean hoy en día estas plataformas muy facilmente.

El mercado es lo que esta descontando.

Voy a investigar más sobre Dudum, a ver cuan bueno es, y cuan loco está.

Si duerme en la oficina, como Musk, y no gasta ni en cuchillas de afeitar, como Leonard, es mi hombre.

No le veo ningun foso defensivo a Hims.

Y el +10 de hoy? Ya os habéis puesto a comprar como locos?!

Parece que Hims le va a quitar parte del pastel a Novo.

https://es.investing.com/news/stock-market-news/las-acciones-de-hims-se-disparan-al-ofrecer-copia-de-la-pildora-wegovy-a-49-dolares-3501881

No se puede sacar un medicamento marca blanca de algo que está patentado.

Es puro humo.

Igual que subió, bajó!!

Es epiléptico este valor

Entiendo lo que dices y estoy bastante de acuerdo. Es una pequeña empresa que está tratando de cambiar cómo se accede al sistema sanitario. Y esta en un sector que tiene un potencial tan grande y tantos intereses alrededor que cualquier traspies legal se la puede llevar por delante.

Pero igual que en otras empresas que ahora damos como “imbatibles” y con moats astronómicos esto no pasó de un dia a otro.

Para mi la prueba mayor es el número de suscriptores que aumentar año a año con muy bajo churn. No es una suscripción que uno mantendría si no recobiera mucho valor a cambio.

Ser startup y no quemar caja ya es todo un merito y señal para mi de que la directiva tiene alguien muy loco y soñador como para hacer algo serio

Yo uso GROK como un mentor de Medicina Interna con acceso a los mejores especialistas a nivel mundial, en tiempo real. No se que aporta HIMS o los miles de chavales con sus nuevas APPs.

Es complicado ponerle puertas al campo…