Abro este hilo para abrir el melón de una dividendera muy interesante, @miguelangelsanz . Un negocio casi tan viejo como el más antiguo del mundo, el de la “rajola”, o ladrillo en castellano. Desde 1989 lleva repartiendo materiales de construcción, y plata entre sus accionistas, a mansalva.

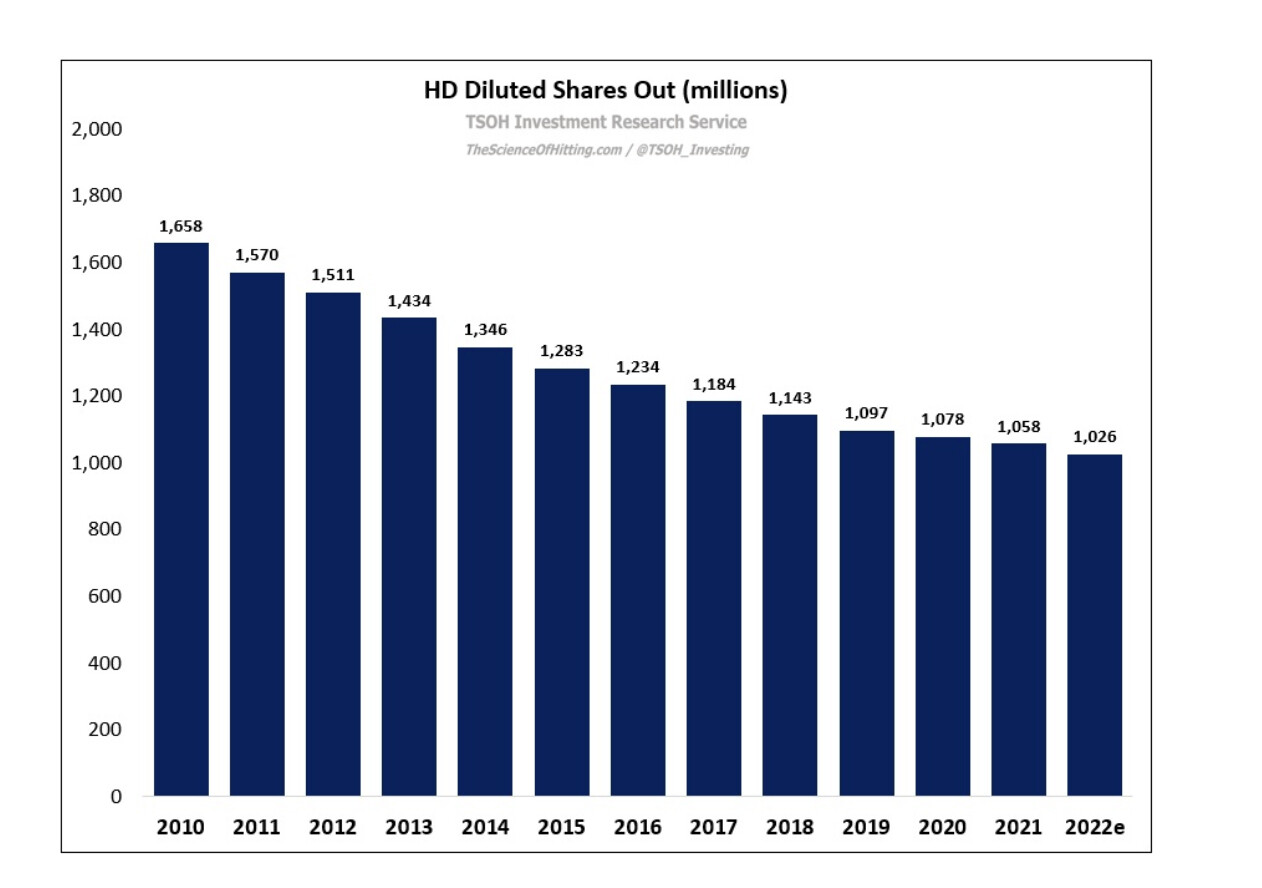

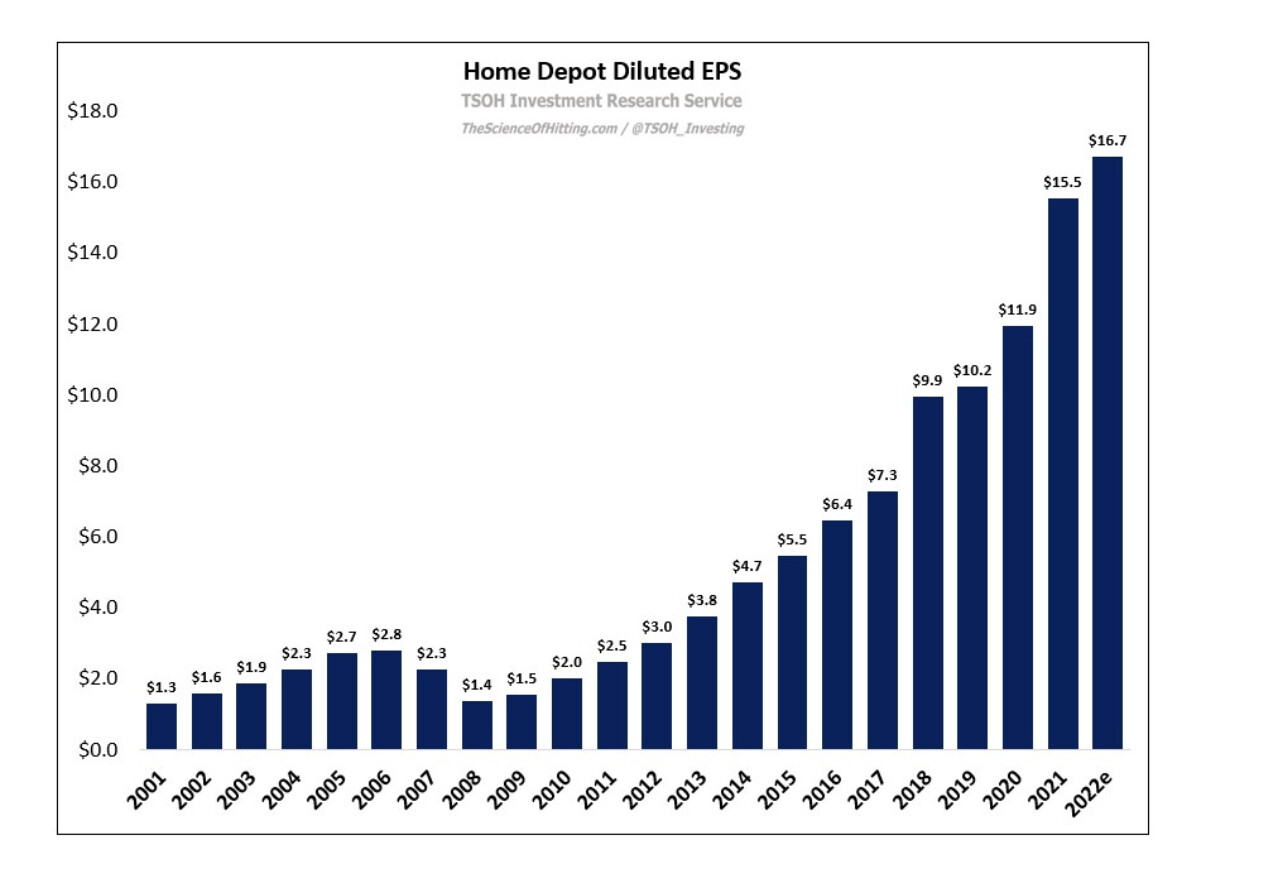

Hay dos factores que después de muchos años, @Quixote1 y yo hemos identificado que hacen excelente una empresa. Los dos conjuntamente, tienen un efecto componedor descomunal. No son otro que el incremento de los beneficios de la empresa, unido a la recomerá de acciones. Es decir, cada vez gana más, y encima cada vez hay menos acciones en circulación:

Los materiales de construcción apenas suponen un 10% del coste de una vivienda, el resto es mano de obra, maquinaria, y por supuesto especulación brutal sobre el terreno.

Es un sector muy atomizado, aunque en España dominan los franceses y en gran parte de Europa (Grupo ADEO: Leroy Merlin, Bricomart, Alcampo), hay mucho planeta todavía para crecer.

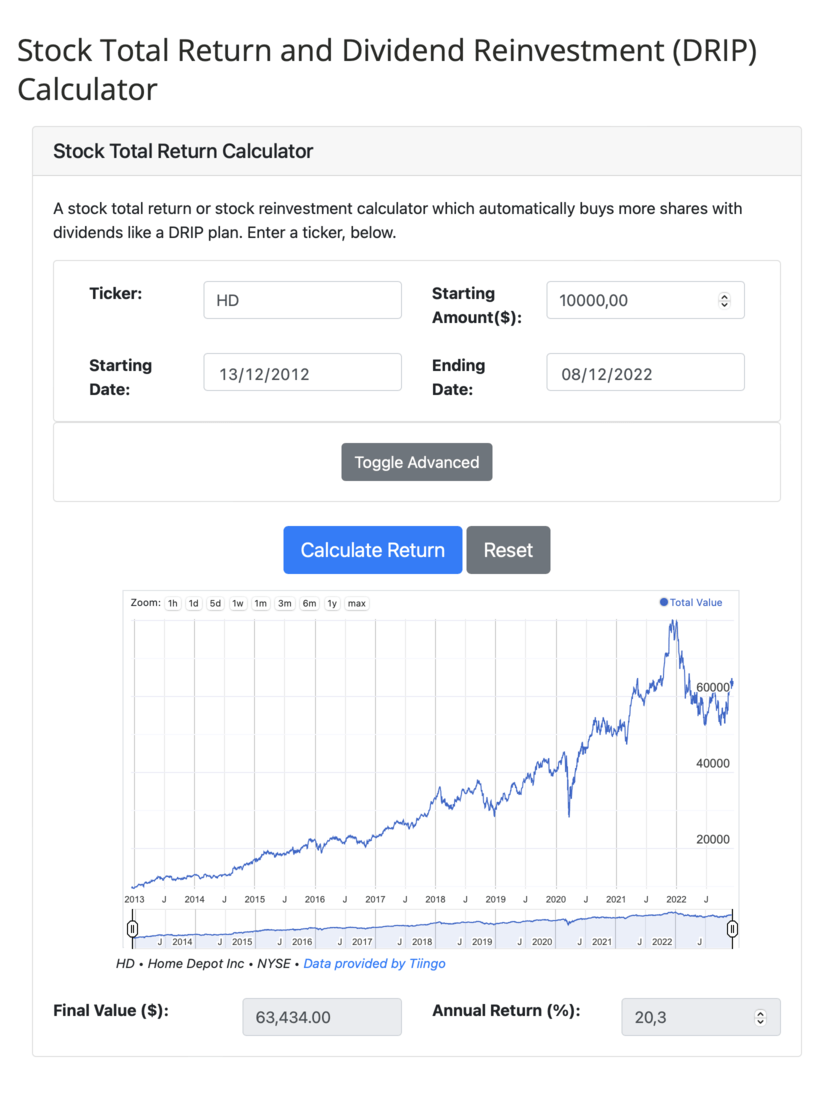

La llevo hace un par de años mas o menos, no puedo estar mas satisfecho.

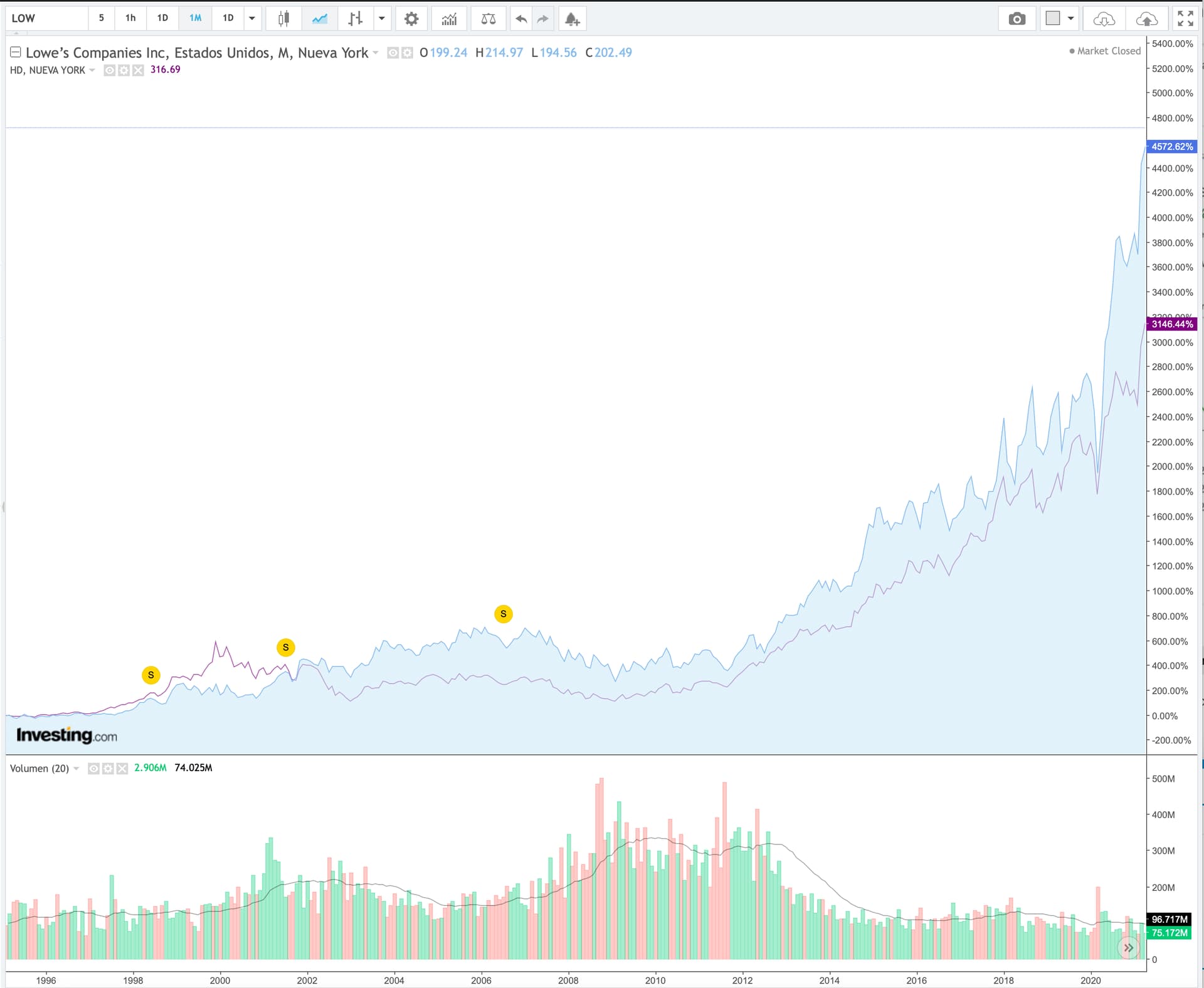

De hecho la llevo junto a su gemela y competencia LOW, forman una gran pareja de baile en mi cartera, van a su bola y yo ni me entero, solo cada 3 meses cuando pagan dividendo, y 1 vez al año cuando incrementan su dividendo.

Incrementos de dividendo:

LOW:

1 año 32,14%

3 años 21,56%

5 años 19,47%

10 años 19,95%

HD:

1 año 15,15%

3 años 11,79%

5 años 16,38%

10 años 20,68%

Pues si, si logra mantenerlo en el tiempo. Ojala lo pudiera hacer, pero hay que ser realista y aceptar que esos numeros son dificiles de mantener en el tiempo.

Margen para aumentar el dividendo tiene, y bastante, su payout esta en un 28% escaso.

En el caso de HD, los numeros no son tan buenos como LOW, que lo son, por supuesto, no hay muchas empresas que puedan presumir de esos incrementos durante tantos años.

En HD el payout es algo mas elevado, un 46%, tambien muy buena cifra.

Es una hipótesis muy optimista, aunque a lo hora de invertir, mejor eso que ser negativo. Desde luego, si se cumple la hipótesis de Lowe’s en 6 años, se debe duplicar como mínimo, ya que estaríamos comprándola a un PER de 10, excluyendo los dividendos.