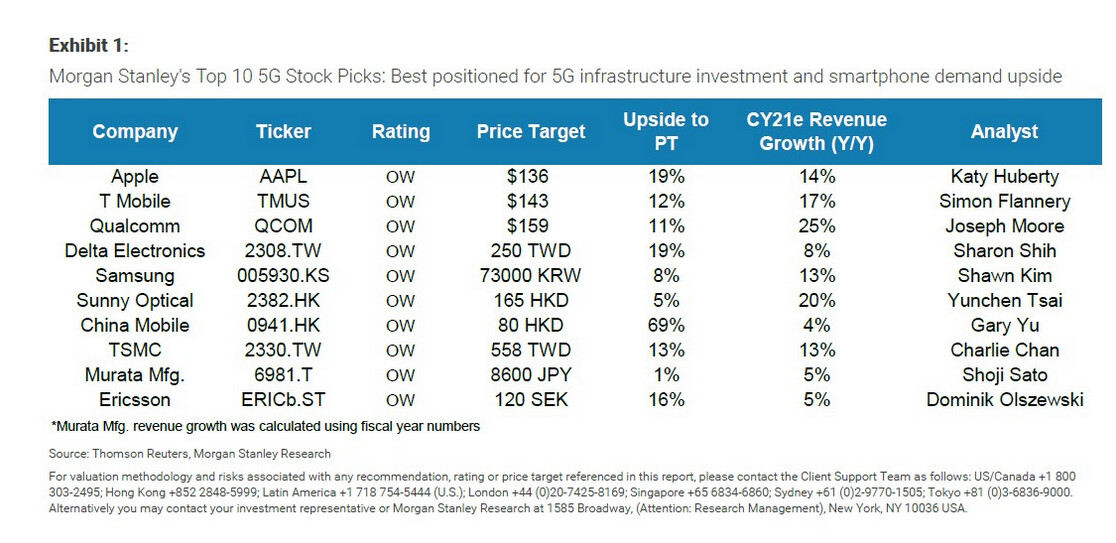

Según Morgan Stanley las mejores empresas para afrontar el reto del 5G: me sorprende que no esté Intel y si Apple como “number one”.

Cuando el río suena, agua lleva.

Según Morgan Stanley las mejores empresas para afrontar el reto del 5G: me sorprende que no esté Intel y si Apple como “number one”.

Cuando el río suena, agua lleva.

Yo pondría a American Tower la primera.

Parece ser que sus nuevos micros M1 van a ser bastante disruptores.

Se trata de una iteración más en la integración software hardware, está vez profundizando a nivel de hardware. Prácticamente todos lo componentes de la una plaza base tradicional se “meten” en el micro, con, aparentemente, impresionantes mejora en rendimiento a la vez que disminuye el consumo energético.

Se pueden encontrar comparativas en Youtube en las que los nuevos Mac Book Air (sin siquiera ventilador en el micro, van así de sobrados) ponen colorado a los Mac Book Pro de 16" con micro Intel y que costaron el triple hace unos meses.

Pinta muy bien el futuro de esta parte del negocio.

Saludos

Mi pequeña aportación.

Creo que los móviles van a perder peso, saben que nadie saca ‘modelos disruptivos’, no hay innovación.

Son un camino para entrar en el ecosistema: Servicios!

Yo he sido muy fan de los iphone (3 he tenido) y no noto diferencia con mi Samsung S9 ( o apenas)

Si bien tengo un mac…y son una maravilla, no tendran tanto peso en ventas pero, los nuevos modelos son geniales. Yo tengo un mac de hace casi 5 años y va como nuevo

Este video de Gates, Buffett y Munger hablando de Apple es muy bueno. Gates y Buffett hablando muy bien de la compañía y CEO. Munger diciendo que tenían que haber comprando más acciones.

La clave de Apple es la gente que curra en ella, gente inteligente y preparada que le gusta hacer las cosas lo mejor posible y buscando siempre la calidad y la excelencia. El precio es secundario…

Ojito!! Qué vienen curvas!!!

Si esto se confirma, hay que sumar a Apple los 500 Billion$ que vale Te$la.

Y el Apple jet,el Apple yate, el Apple rocket (para ir a Marte con estilo)

El problema es que Amazon, Facebook, Google,tambien quieren poner los mismos apellidos a esas ocurrencias.

Si no la compre cuando salió el Ipod (que me decía mi hijo)…torpe que es uno…no creo que lo haga ahora.

Hay pastel para todos, no han convivido siempre Mercedes, BMW y Audi?? Y apenas les separaban unos kilómetros de distancia…

Vaya tíos!!! Está lleno de chiflados!! Me encanta Tim Apple.

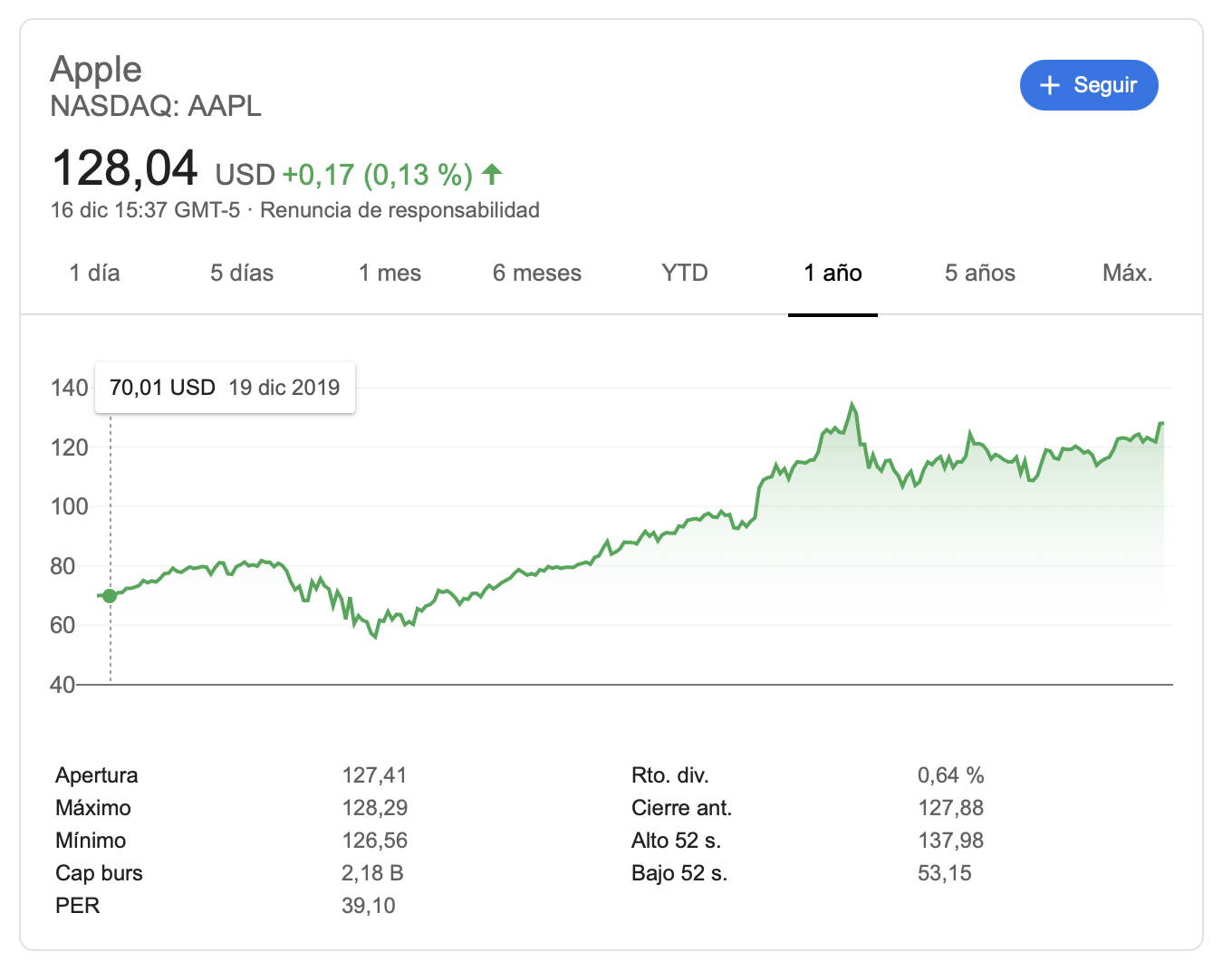

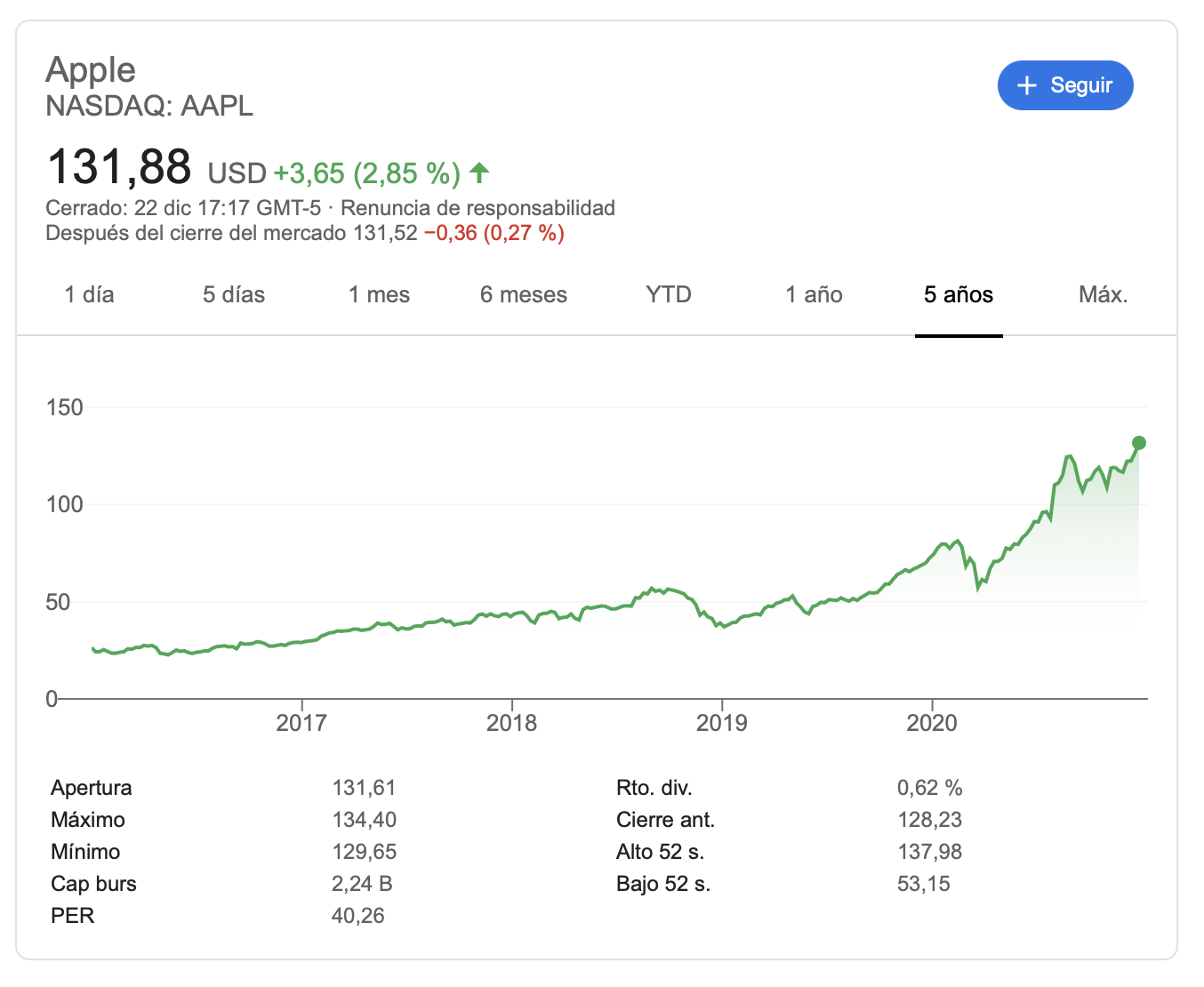

Apple en máximos histéricos. Para mi ya empieza a estar en un precio que no hace atractiva su compra. No veo razonable seguir haciendo los mismos rendimientos que hace 10 años.

Apple a 1000$ pre-split sería 200$ a día de hoy. Algunos no lo ven descabellado. Si Tesla vale 500 Billions, por qué no Apple $5 T??

https://seekingalpha.com/instablog/764789-cweb/5451507-will-apple-reach-1000-2020-cweb-com

Valoración de la rentabilidad esperada de Apple, cortesía de Pythia Capital en Twitter

The company earns well over 20% ROIC vs. maybe 10% for the S&P 500. It has probably the strongest balance sheet in the world, and turns 100% of net income into FCF.

Their services business has 600 million subs vs. 1.4 billion Apple devices. If you assume family plans etc. that probably means they are 50-60% penetrated there.

If hardware units grow by ~population = ~1.5% growth. Add a little bit for feature inflation that drives price and you maybe get 2-3% long term growth, with fits and starts on iPhone/iPad/Mac etc.

Accessories is growing mid teens, and that won’t keep up forever but you can probably underwrite DD growth for the next 5 years.

Between services growing low teens/DD, accessories growing DD, other hardware growing 2-3%, slight gross margin accretion due to services getting a higher share of revenue mix, I think by FY2025, Apple will do ~$90-100bn of free cash flow.

With rates low, the market as a whole probably deserves 18-19x. Apple probably deserves some premium to that, maybe up to 25x, not higher I don’t think. By 2025, Apple will have generated ~$400bn in cash, so that + 25x $90-100bn is $2.25-$2.5 trillion = ~4-6% IRR’s

No, I didn’t include the car, and maybe that’s huge, but even if it is, that gets you to what, 7-8%? That is just not spectacular. FWIW, consensus 2025E is $93 billion in FCF so I don’t think I’m far off

100 Billion$$ de Free Cash Flow!! Oh My Godnessss!!!

Lo del coche ya es un caso a parte. ¿De verdad pueden estar llevándolo tan en secreto??

Sí que está el mercado exigente con un Blue Chip inquebrable como AAPL.

Qué gracia me hacen estas cosas:

Llega el Tesla-Killer:

Ese frontal brutal se puede merendar la estrella de M. Benz, la Hélice de BMW, los 4 aros de Audi…

Ya lo comenté, sino tienen canguelo las marcas Premium, mal síntoma.