Un foso como la muralla china.

La única que sube después de reportar.

Y tienes que pagar 50 veces beneficio. De esa burra no se baja!

Un foso como la muralla china.

La única que sube después de reportar.

Y tienes que pagar 50 veces beneficio. De esa burra no se baja!

Esto de la IA es a leche para valorar empresas:

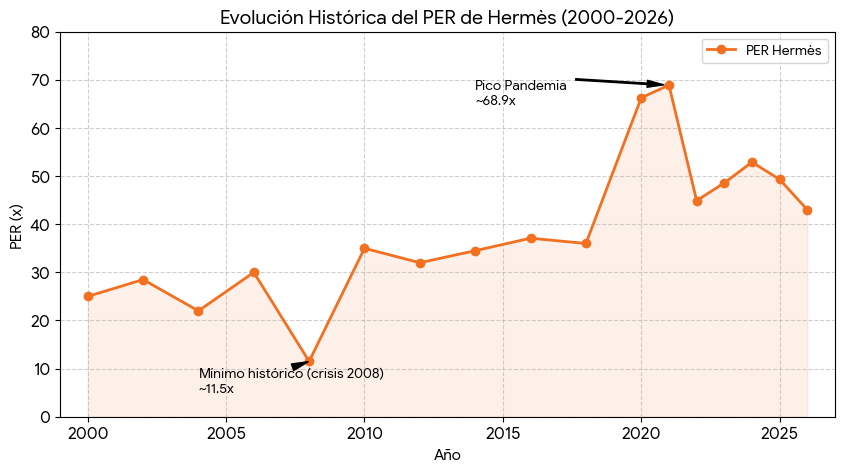

Análisis de la valoración

Tendencia a largo plazo: Hermès ha pasado de cotizar en rangos de 20x-30x a principios de los 2000 a mantener una valoración premium estructural por encima de 40x en la última década.

Puntos extremos:

Mínimo: El nivel más bajo registrado en este periodo se situó cerca de 11.49xdurante la crisis financiera de enero de 2008.

Máximo: Alcanzó niveles históricos de sobrevaloración entre 2020 y 2021, superando las 68x, impulsado por el auge del sector del lujo post-pandemia.

Situación actual (marzo 2026): El PER se sitúa en torno a 43x, lo que representa una corrección respecto a los excesos de 2021, pero sigue siendo una valoración exigente comparada con su media histórica de 10 años (~48x).

Contexto de mercado: A pesar de cotizar a múltiplos elevados, la compañía mantiene márgenes operativos del 42% y una sólida posición de caja, factores que el mercado suele premiar con estas valoraciones “premium”

Comparar a

Hermès con sus rivales directos LVMH y Kering revela una brecha de valoración masiva. Mientras que Hermès cotiza como una empresa de “ultra-lujo” resiliente, sus competidores lo hacen como conglomerados de consumo premium más expuestos a los ciclos económicos.

Comparativa de PER (Marzo 2026)

A fecha de marzo de 2026, los múltiplos estimados reflejan una prima histórica de Hermès sobre el sector:

Hermès (RMS): ~43x - 50x. Su valoración se mantiene elevada gracias a un modelo de escasez gestionada y una base de clientes ultra-ricos que le permite superar a sus rivales en valor de mercado.

LVMH (MC): ~22x - 24x. El gigante del lujo cotiza con un descuento significativo respecto a Hermès (casi la mitad de su múltiplo), afectado por una desaceleración en el mercado chino y estadounidense.

Kering (KER): ~11x - 19x. Es la más barata del grupo, reflejando las dificultades de su marca estrella, Gucci, y una mayor dependencia del “lujo aspiracional” (clase media-alta), que es más sensible a las crisis.

www.reddit.com +7Evolución de la brecha de valoración

Históricamente, Hermès siempre ha cotizado con prima, pero la distancia se ha ensanchado drásticamente en los últimos años:

| Periodo | Prima de Hermès sobre LVMH | Contexto |

|---|---|---|

| Media Histórica | ~70% | Hermès solía cotizar a una mediana de 42x vs 24x de LVMH. |

| Actual (2025/26) | ~100%+ | La brecha se ha duplicado; el mercado premia la independencia y exclusividad total de Hermès ante la volatilidad global. |

¿Por qué Hermès es mucho más “cara”?

Inmunidad al Ciclo: Mientras LVMH y Kering sufren caídas en ventas por la menor demanda en China, Hermès sigue creciendo gracias a su control total sobre la producción y listas de espera de años.

Márgenes Operativos: Hermès mantiene márgenes cercanos al 42%, mientras que Kering ha visto erosionar los suyos hasta el 12.8% en periodos recientes.

Valor de Reventa: Los productos de Hermès (como los bolsos Birkin) suelen aumentar su valor en el mercado secundario, funcionando casi como un activo financiero, algo que pocas marcas de LVMH o Kering logran de forma masiva.

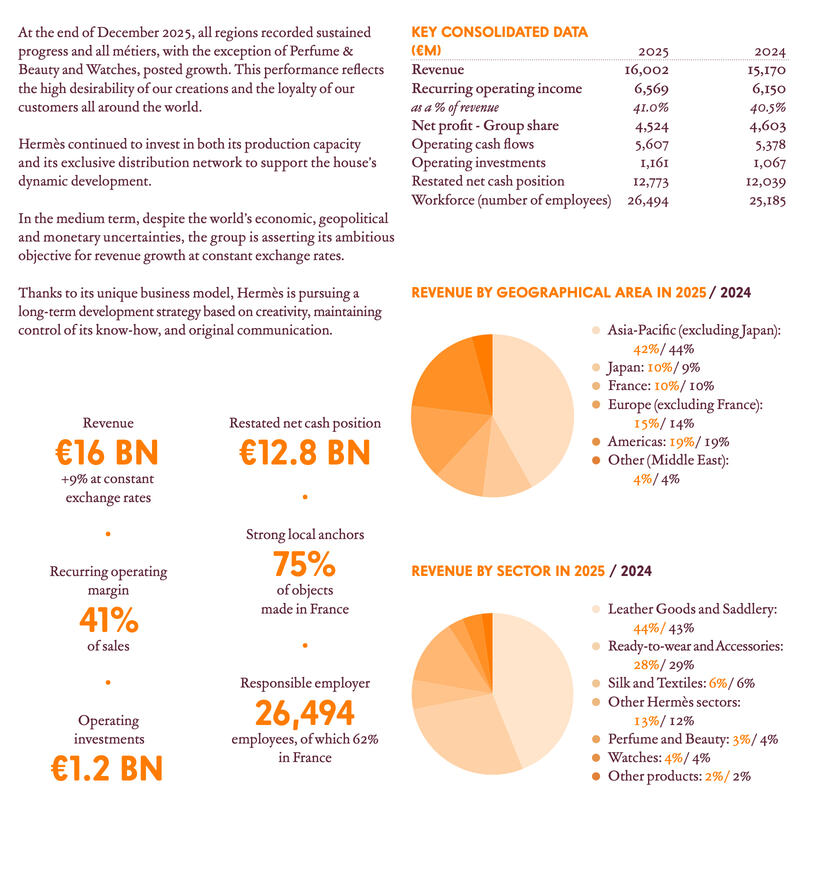

9% de crecimiento, en cambio el Mercado lo celebra bajando el precio de la acción:

16.000 millones de ingresos.

Es la que faltaba del sector de recibir el azote bajista tras Ferrari, Brunello, Louis Vuitton, etc..

Ya perdió los famosos 2000€....

La semana que viene compro otra.

17 de abril tenemos junta de accionistas en París.

Me ha dicho un pajarito, que te regalan un pañuelo de Seda para la Señora.

Con los cohetes de 2026, veremos si Middle East aguanta ese 4% cuando cierre el año.

Lo siento hermanos, yo si os creo. Por aqui estamos en negativo con Novo,CSU..

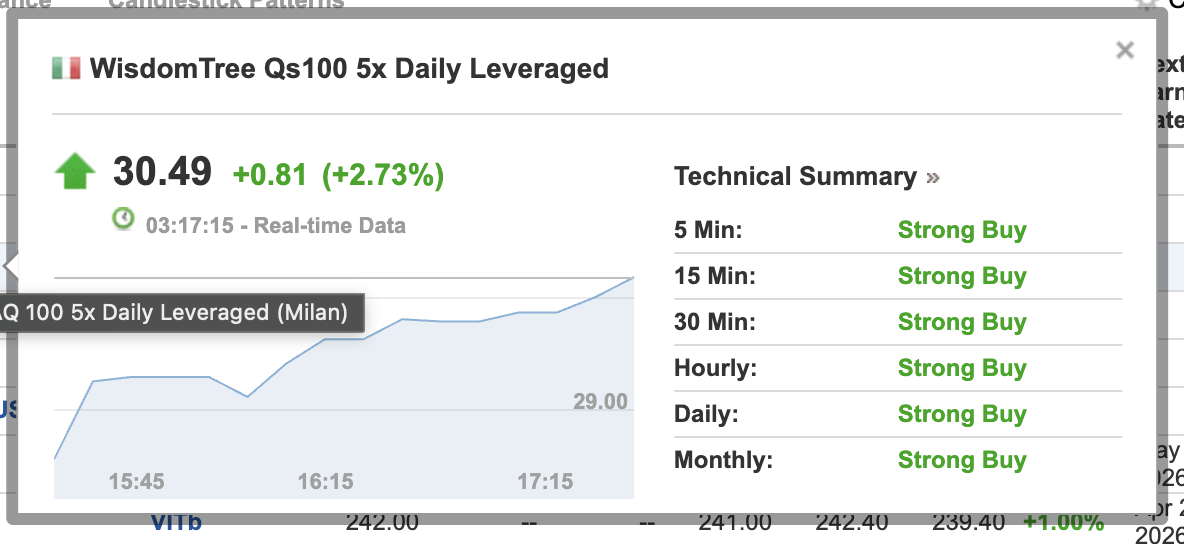

El monstruo +2

El turbo +3

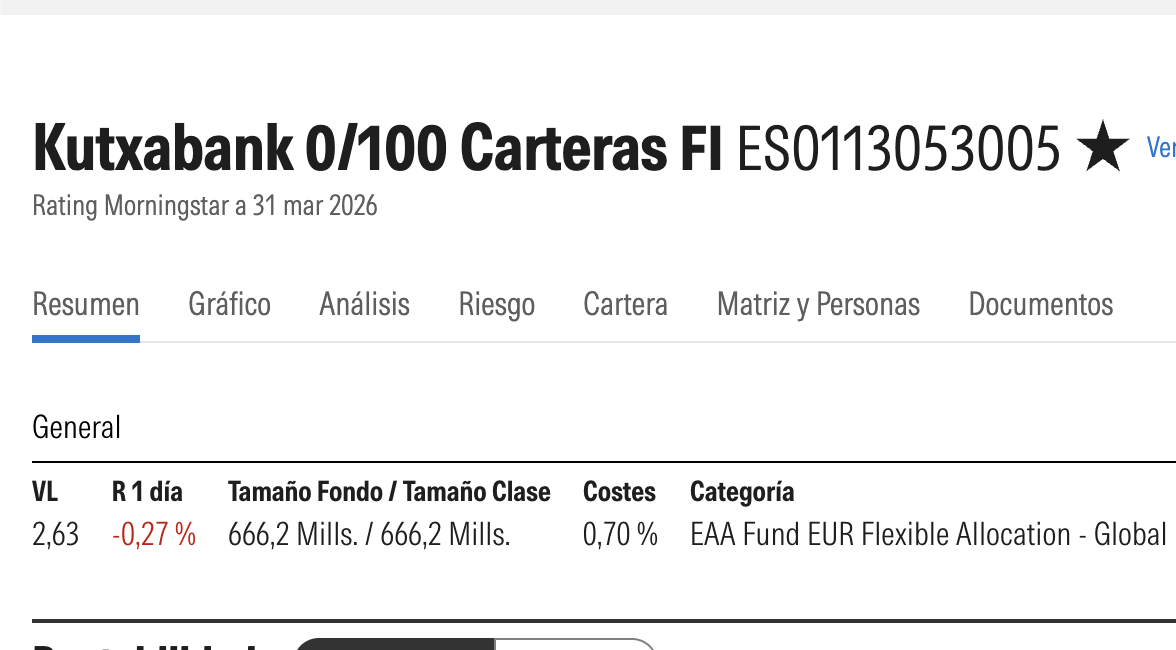

La KUTXA ,solo baja 0,3%. Un producto con muy baja volatilidad .

Un milagro que este producto tenga 600m. AUM vs. 432m. el monstruo.

El síndrome de Estocolmo Vasco sale caro, muy caro. Solo los raros no tenemos cuenta en Kutxabank.

La Caixa, misma estrategia por lo que veo.

Los asturianos ,Cajastur hace tiempo que la vendieron.

Ahora solo se puede (podría) perder dinero en Duro felguera (TSK ,su heredera quiere debutar) , GAM, Izertis…

Las chicas del golfo no tuvieron tiempo a gastar este trimestre,solo con coger vuelos de salida estuvieron entretenidas..Las chinas que se quedan sin trabajo tampoco ayuda

Pero creo que eso se normalizará.

No hay mal que cien años dure, lujo, bebidas espirituosas, etc…pero seguimos y cada día más dependientes/enganchados a la tecnología. Guol + tech el cóctel ideal bajo mi punto de vista.

Nunca es tarde para tener parte de la jubilación PPI semi indexada a la tecnología con comisiones estandard, es decir, máximas 1,5%.

Un X3 en un PP casi es un milagro.

El mío desde que va de la mano del asanpi empecé a ver algo de revalorización…

Los bolsos a lo suyo…

Muerte al Per pero, cuando los resultados no son tan buenos como se esperaban, sí que vemos como hay que pagar un precio bueno por una compañía de calidad, pero no desorbitado.