El mes pasado publicamos en nuestro blog un análisis de INTEL y queremos aprovechar ahora para compartir aquí en el foro los puntos principales, por si puede ser de interés para alguien (por el precio actual de la acción $46).

Intel Corp es uno de los fabricantes de chips más grandes del mundo. Diseña y fabrica microprocesadores para los mercados mundiales de centros de datos y ordenadores personales. Intel fue pionera en la arquitectura x86 para microprocesadores. También es el principal defensor de la ley de Moore para los avances en la fabricación de semiconductores.

Actualmente está invirtiendo mucho en: conectividad, almacenamiento, AI, vehículos autónomos e Internet de las cosas en todo el mundo, e INTC está posicionándose para aprovechar la tendencia mundial del 5G.

Su estrategia futura está centrada en el mercado de los “data center”

Tiene un MOAT fuerte y es de las empresas del sector que más invierte en I+D.

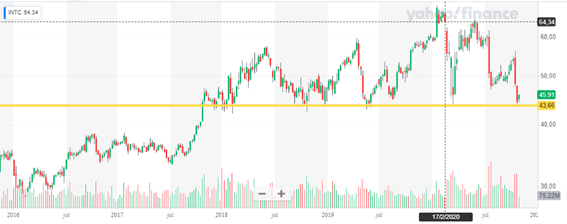

En su histórico de precios se aprecia un claro soporte en torno a los $44 y es por ello que nos animamos a analizarla más a fondo:

Nosotros hacemos un filtro rápido y exigimos que se cumplan ciertos parámetros antes de seguir profundizando. En el caso de INTEL daba positivo en todos ellos:

• Tener más de 7 años cotizada en bolsa, preferible más de 10 años.

• ROE superior a 10% en los últimos 10 años, de preferencia ascendente.

• ROIC superior a 10% en los últimos 10 años, de preferencia ascendente.

• DEUDA inferior a 5X comparada con los beneficios (DEUDA / BENEFICIOS <= 5 años)

• Flujo de caja libre positivo en por lo menos 8 años de los últimos 10 años.

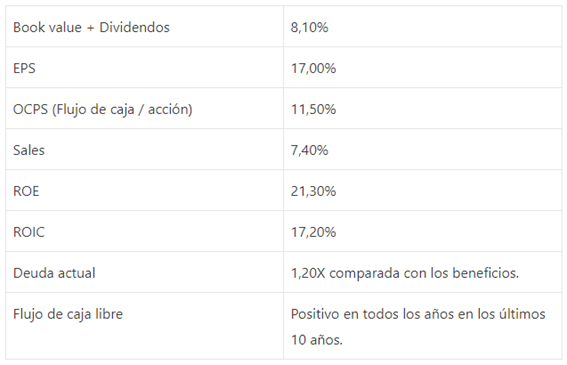

DATOS FINANCIEROS:

Son sólidos y saneados, mucho más que los de sus competidores. La empresa ha tenido las siguientes tasas de crecimiento anualizadas en los últimos 10 años:

Aquí pusimos “bandera roja” de atención. Están atravesando un “evento” a nivel gerencia y el nuevo CEO todavía está realizando ciertos ajustes. Creemos que este es uno de los motivos de la devaluación de la acción.

PROBLEMAS:

Además de los problemas en la gerencia, INTEL fue lenta en lanzar su chip 10 nm y está sufriendo retrasos para lanzar su nuevo chip 7nm. Sin embargo, la competencia ya está vendiendo sus chips 7nm en el mercado. Tampoco gustó que INTEL abandonara el segmento de chips para teléfonos móviles.

PRECIO:

Estos problemas han estado haciendo caer la acción a precios muy interesantes y sin romper el soporte de $42-$44.

CONCLUSIÓN:

A nosotros nos pareció un buen momento para abrir posición en esta empresa. Creemos que a pesar de los problemas que tiene actualmente se recuperará, ya que aún hay mucho mercado que abarcar y sus licencias son un buen seguro.

Por cierto, cuando analizamos la competencia nos fijamos en $TSM (Taiwan Semiconductor) porque tenía también unos números muy buenos… y de hecho ¡no para de subir!

Creo haber leído que Apple ha dejado de servirse de sus chips para fabricar los suyos propios entre otras vicisitudes de calado. Taiwan semiconductors va a la vanguardia en algunos temas. Para mi que no soy nadie, la evolución del precio refleja que le va a tocar una larga travesía por el desierto.

Ese soporte del gráfico con 5 apoyos puede ser una trampa, puede tontear un tiempo y luego caer al hoyo o rebotar fuertemente desde ahí. Los grandes tiburones lo saben y juegan con las emociones de pequeños inversores y traders. Al final se imponen los fundamentales. Estamos cerca de Navidad y al final de año se produce rotación de valores en carteras, veremos que pasa si es de los que entran o salen.

Si me obligan a elegir elegiría Taiwan Semiconductors.

Vaya por delante mi felicitación, por el excelente análisis. Se nota que estudiasteis una carrera de bien…

Bromas a parte, yo en el sector de los microprocesadores hace diez años pensaba que ya habían tocado techo, y nada más lejos de la realidad. A parte de que cada vez hay más móviles y videoconsolas, los procesadores siguen avanzando exponencialmente en cuanto a prestaciones. Cuando ya parecía que estaba todo visto se sacan la nanotecnología, y en el futuro parece que la tecnología quántica podría hacer ordenadores con capacidades de proceso increibles que cupieran en un reloj de mano.

La empresa tiene al menos tanto futuro como mi desconocimiento del sector…

Imagino que habrá sacado alguna tecnología revolucionaria. De todas formas, Intel sigue siendo la líder de mercado.

La empresa está barata si miramos los números y la generación de caja. Intel está fuera de mi ámbito de competencia por lo tanto no se la viabilidad a diez años que tiene. Opera en un mercado oligopólico pero muy cambiante.

@JoBe creo que la estuvo mirando en octubre. No se si finalmente entró.

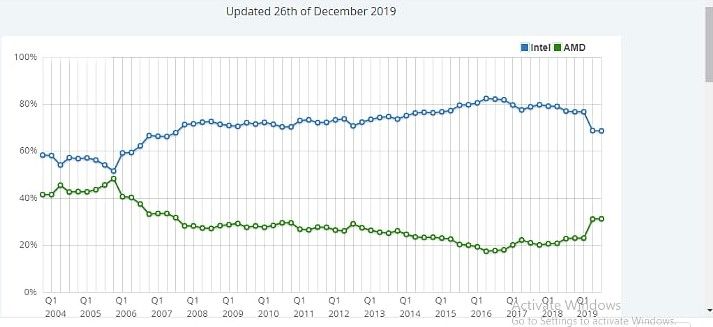

Intel tiene un mucho más musculo financiero que Amd. Intel el año pasado gasto 13.000 millones en I+D por 1800 millones de AMD. Sin entender mucho el sector pienso que es difícil que hoy por hoy AMD asalte el liderazgo del sector.

Taiwan Semiconductor es una magnifica empresa con unas economías de escala notables. Hace unos años era muy desconocida y cotizaba a unos múltiplos realmente bajos.

Yo recuerdo hace 10 años, que nadie quería ordenadores con AMD, porque decían que “se recalentaban más que la culata de un 600”, e Intel era el ganador absoluto. Luego pareció ser más una campaña de Marketing por parte de Intel sobre un fallo de AMD que le costó mucha reputación, y finalmente AMD se puso las pilas para recuperar terreno.

Llevo un tiempo, desde que el precio esta a estos niveles, valorando entrar pero no termino de verlo claro. No se, me falta algo que me diga, comprame.

Y veo que si, que el precio, si no hay catastrofe, se encuentra en un soporte bastante relevante, al menos desde 2017.

En los 44, desde 2017 ha habido tres toques que se han respetado, lo cual da relativa solidez a ese soporte.

Intel es una empresa que por fundamentales está muy bien de precio. Es cierto que ahora AMD le está comiendo un poco la tostada, pero no es la primera vez que pasa.

Hasta ahora, AMD ha funcionado a rachas. Y ha sido una empresa menos rentable y más irregular que Intel, repito, al menos, hasta ahora.

También es un sector complicado para mí, por eso no invertí, aunque sigo pensando que Intel puede ser una buena inversión. Mi razonamiento es que la solidez financiera de Intel y su capacidad de generar caja le permite tener un I+D más potente que sus competidores, y contratar los mejores ingenieros. No veo barreras claras para que Intel no pueda acabar mejorando los productos.

No tengo acciones porque a pesar de todo es un sector complicado técnicamente…

Efectivamente $AAPL ha dejado de utilizar los chips de $INTC para fabricar los suyos. Es un salto de $AAPL que tiene sus riesgos, pero le puede dar muchos frutos.

Volviendo a $INTC, creemos que la empresa aun tiene buenos fundamentales para una inversión en los próximos 10 años. El movimiento de precio en el corto plazo es aleatorio, pero a largo plazo lo que va a mandar son sus beneficios.

Aún no sabemos si este nivel de precio es una trampa. La empresa sigue generando beneficios, flujo de caja libre positivo y cumpliendo con las expectativas de facturación y beneficio por acción de los analistas, ¡así que… esperamos que no sea una trampa!

Nosotros pensamos que por debajo de los $44 el precio empieza a ser atractivo, aunque lo ideal sería entrar por debajo de los $40. Nosotros nos animamos a entrar por encima de $44 porque utilizamos estrategias con opciones para bajar base de costo (Esto no es recomendable para quien no conoce como operar con opciones).

De todas formas, por la incertidumbre actual sobre el valor y nuestra manera de invertir, no hemos invertido todo el capital disponible de una vez en la acción. Nosotros hemos empezado a invertir un 25% del capital destinado a $INTC. Utilizaremos opciones para bajar nuestra base de costo y si la acción sigue cayendo compraremos mas acciones a precios mas bajos. Ese es más o menos el plan.

En nuestro análisis comentamos que Taiwan Semiconductors nos parecía una excelente empresa por sus resultados en los últimos 10 años. Creemos que puede ser una buena inversión, pero no hemos calculado su valor intrínseco para saber si la empresa está a buen precio de compra ahora mismo. Le daremos una vuelta

Creemos que el sector de data centers se expandirá mucho en los próximos años. Por eso confiamos en nuestra tesis de inversión en $INTC. ¡Esperamos que el futuro nos dé la razón!

Pensamos que $AMD ha sacado un buen producto y esto está reflejándose en las noticias negativas hacia $INTC. Sin embargo, si analizamos los números e $AMD vemos que la empresa no está tan bien gestionada como $INTC o $TSC.

En nuestro análisis completo en nuestro blog podemos ver que los números de AMD no han sido muy estables, como por ejemplo su EPS (beneficio por acción) que varia entre negativo y positivo en los últimos 10 años. Y su ROE y ROIC no nos convence.

Sin quitar el merito del producto actual de $AMD, nosotros decidimos no apostar por esta empresa por su historial financiero en los últimos 10 años. Pero si la empresa empieza a presentar resultados mas estables en el futuro nada no nos impide de invertir en ella. Pero antes debe demostrar resultados confiables a lo largo del tiempo.

Estamos muy de acuerdo con tu opinión. Tal como mencionamos en las respuestas anteriores, $AMD no ha sido muy estable hasta ahora. Pero para que nosotros podamos invertir en ella es necesario ver resultados buenos por algunos años. De momento está en nuestra watchlist.

En el pasado $INTC ha tenido problemas en lanzar nuevos productos, pero al final ha podido superar sus problemas y seguir adelante con buenos resultados. Esperamos que siga así en el futuro.

Para nosotros no fue muy fácil analizar la empresa, porque no es solo la fabricación de chips, sino todo lo que este envuelto a las patentes, los diferentes productos, la competencia dura entre las empresas etc. Pero hemos visto que $INTC ha sido constante en sus resultados en este ambiente.

Nuestra opinión es muy similar a la tuya. Por eso no hicimos la inversión total en este nivel de precio. Utilizamos 25% de nuestro capital destinado a esta empresa para la compra inicial. Ahora como gestores de nuestro sudado capital estamos utilizando estrategias con opciones para ir bajando nuestra base de costo y recuperar el capital invertido lo antes posible, para poder jugar con el dinero del casino.

Pero por otro lado nuestras inversiones de largo plazo son basadas en los fundamentos de la empresa. Nuestra mirada en el histórico de precios es para añadir más información a nuestro análisis, pero lo que nos guía para entrar o no en un valor es la comparación entre su precio de mercado y su valor intrínseco calculado por nosotros.

Emilio, Mercedes está usando ahora mismo un AMD y dice que está hiperventilando tanto que parece que vaya a despegar! Probaremos lo del huevo frito de tu foto!!!

Pues al final me he quedado quieto., gracias por tu vision @CyM.inversores

Se que es buena empresa pero cuando no lo tengo claro prefiero irme a otras opciones que si veo, aunque hoy me he quedado quieto.

Tengo que desengancharme de este mundillo, me he movido mucho durante mucho tiempo, y ahora llevo 1 mes sin comprar ni vender, que es el objetivo inicial al que quiero llegar, compras mensuales.

Este es un sector interesante, yo hace tiempo para tener más exposición al sector tecnología me acabé decantando por una empresa más diversificada y que parece una gran olvidada, o al menos no se suele hablar mucho de ella, Broadcom (AVGO), aunque poco tiene que ver con Intel para ser honestos.

Salió de Hewlett Packard y se ha ido fusionando y continúa adquiriendo empresas (plantearon la compra de Qualcomm incluso…)

Es una empresa muy diversificada, no conozco Intel más que superficialmente, pero a primera vista se observa que no son directamente comparables, Broadcom tiene presencia en estos sectores:

Infrastructure software: Software de infraestructura, que contiene software de mainframe, operaciones comerciales, seguridad cibernética y operaciones de inteligencia artificial.

Data center: Centro de datos, que representa soluciones de redes, computación y almacenamiento.

Broadband: Banda ancha, que contiene dispositivos conectados como routers, puertas de enlace y módems, IoT y hardware de proveedor de servicios.

Wireless: Comunicación inalámbrica, que contiene RF , Bluetooth, Satélite / GNSS y Wifi.

Industrial: Combina productos industriales, automotrices, detección óptica y aislamiento, control de movimiento, tecnología LED y fibra óptica.

El corporate video que siempre va bien para un vistazo de la empresa

La estuve mirando junto con Taiwan Seminconductors y finalmente añadí en cartera Broadcom a principios de año sobre los 270$, una empresa que aúna crecimiento y alta rentabilidad por dividendo.

Has hecho bien. Si no se tiene claro mejor no hacer nada e intentar evadirse del ruido. Ojo que a veces nos dejamos llevar por alguien que lo ve claro cristalino… pero al final es nuestro dinero. Hay que tenerlo claro.

Gracias por la info! Le echaremos un vistazo.

Nosotros entramos en Intel al ver caer el valor y creer que era una oportunidad de entrar, pero ya puestos, es bueno ampliar el abanico porque quizá hay realmente mejores opciones.

Broadcom no la conocíamos. Gracias!

Este año no le ha faltado volatilidad, compré justo antes de la pandemia a 270$ y de ahí bajó hasta los 165$ donde no compré más…y ahora ha rebotado hasta casi los 400$

Lo bueno del inversor de largo plazo es que, una vez interiorizado que vas a estar muchos años en una acción, sabes que en algunos momentos caerá con fuerza, en otros subirá con fuerza, a veces estará más cara y a veces más barata… hay que saber mantener en todas las circunstancias, así que toda esa volatilidad forma parte del camino y queda normalizado.