Para acertar con una buena inversión, hay muchos factores, pero por encima del Value Investing, que como etiqueta queda muy bien para vender fondos de inversión patrios u otros productos, la verdadera clave del éxito es el crecimiento de un negocio.

En este sentido hay dos formas de acertar:

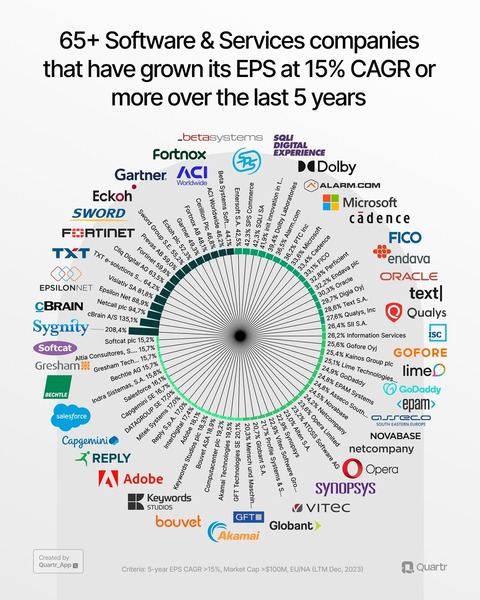

1.- Coger una empresa de pequeña capitalización (<10.000 millones de €uros) y acompañarla durante muchos años de crecimiento a doble dígito, siempre por encima del 10%.

2.- Buscar una empresa con una tendencia clara de crecimiento o viento de cola, como la diabetes, el lujo, o los smartphones de Apple hace unos años. El e-commerce, o los coches eléctricos.

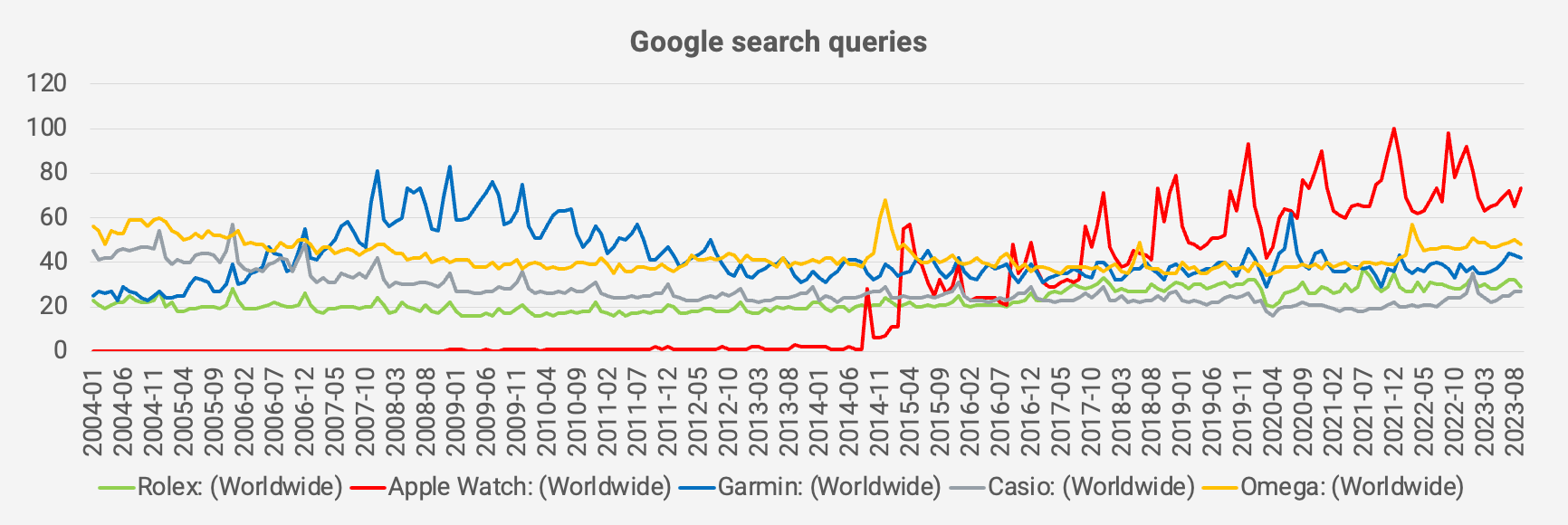

Abro este hilo para exponer tendencias que a futuro veo mucho potencial, como es el caso por ejemplo de los smartwatches, la última idea de Steve Jobs:

La gente se está pasando al fentanilo.

Eso si que te destroza de verdad y no hay ni que fumarlo, hasta unos simples parches valen

La adicción que provoca no es ninguna broma. Es una emergencia sanitaria como pocas.

Además el cannabis te mata las neuronas. Lo del pasota es literal.

El tamaño de los chips capaces de hacer con las máquinas de ASML a día de hoy no son replicables, lo cual no significa que no se pueda entrar en el mercado que ocupan, replicar, etc …como Novo y los diabéticos tiene que haber más players con sus opciones buenas o malas. Tener de socio a ASML o Novo es una garantía pero no vas a triplicar en un año.

En el asunto de los chips yo he tenido unas sensaciones siempre bipolares, sin duda es el ladrillo más necesario y a la vez difícil de fabricar, pero curiosamente, el que más se va comoditizando. Apple ya dio pistas de lo “dificil” y “complejo” que es el inventarse un chip de la nada. Un chip que en menos de 2 generaciones (3 añitos de nada) ya supera ampliamente a su predecesor, e incluyendo una arquitectura que lo hace compatible y una autentica bestia.

Esto me hace pensar que nos encontramos en una industria mega competitiva donde las cifras de CAPEX son delirantes, el empeño y el talento es de contar premios nobel, y que además tiene unos tintes geopolíticos que dan vértigo. Es decir, poco espacio para seleccionar unos cuantos valores y ponerse a esperar plácidamente.

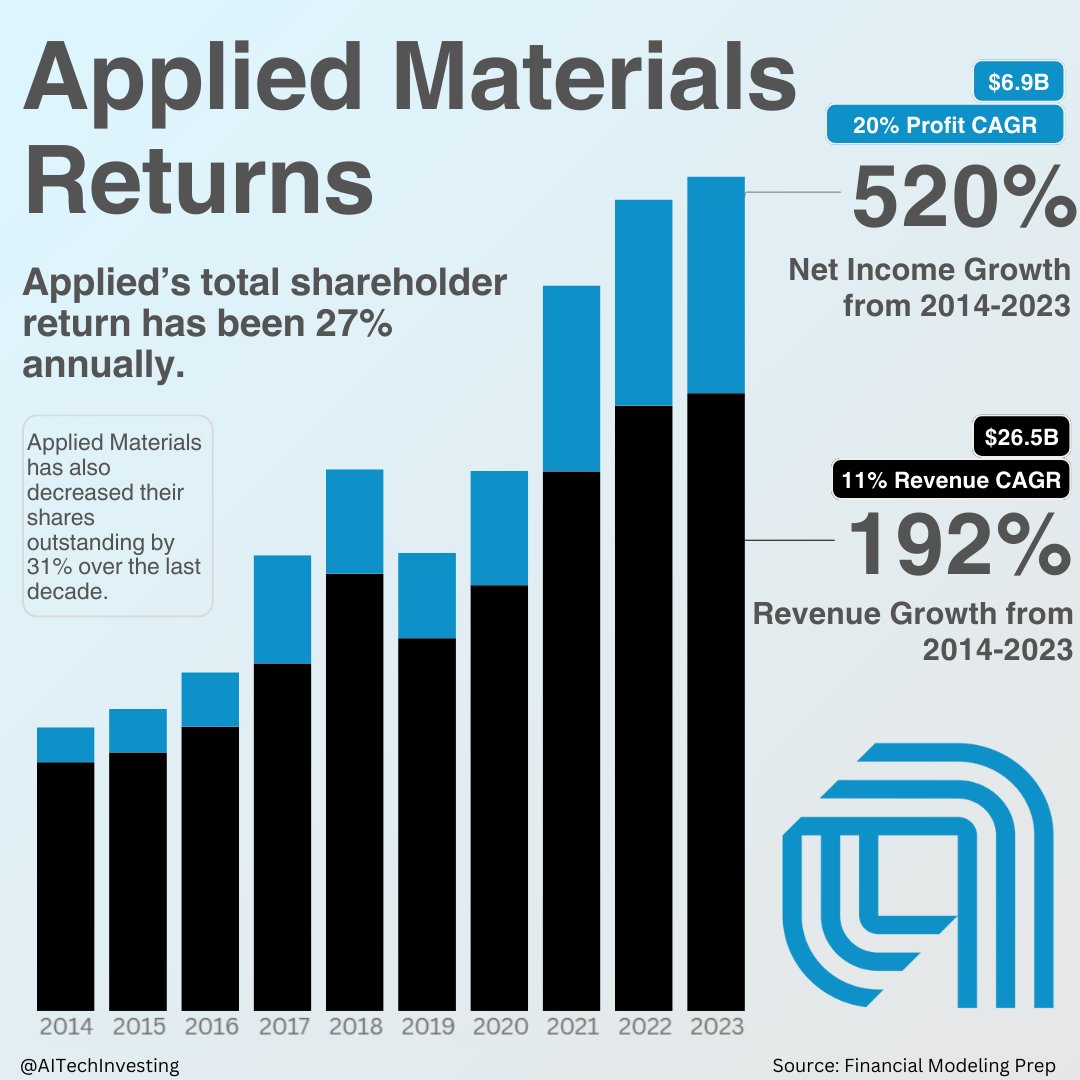

Sin embargo en todas estas industrias están los ASML, SOitec, Applied Materials, BESI y otra suerte de empresas que son de facto un cuello de botella y por la que todas pasan. Ahí es donde yo me atreví a meter el pie durante el año pasado y vaya, este año nochevieja con champagne francés, pero sigue siendo harto complicado y por ello una parte la estoy metiendo en el índice SOXX de semiconductores (esta el de MSCI Semiconductors que es más diversificado). Un ETF que yo utilicé como proxy del comportamiento de la economía hasta que me percaté de que va para arriba mejor que el NASDAQ y con menos sustos. Y tiene sentido, cuando a una Intel le atizan, y parece que surge un AMD, llega NVIDA y les da a todas en el hocico… Pero en definitiva, las ventas y los beneficios de todo el conjunto, suben y suben…Así que apuesto a todo el sector, y a correr. Desde luego no he vendido alguno de esos cuellos de botella y si tengo ocasión volveré a pecar, pero vaya, que firmo ahora replicar el comportamiento del ETF y sin tanto susto.