No tiene fondo, que yo sepa.

La he visto en compounding quality.

La web más famosa para copiar carteras es Dataroma.

No tiene fondo, que yo sepa.

La he visto en compounding quality.

La web más famosa para copiar carteras es Dataroma.

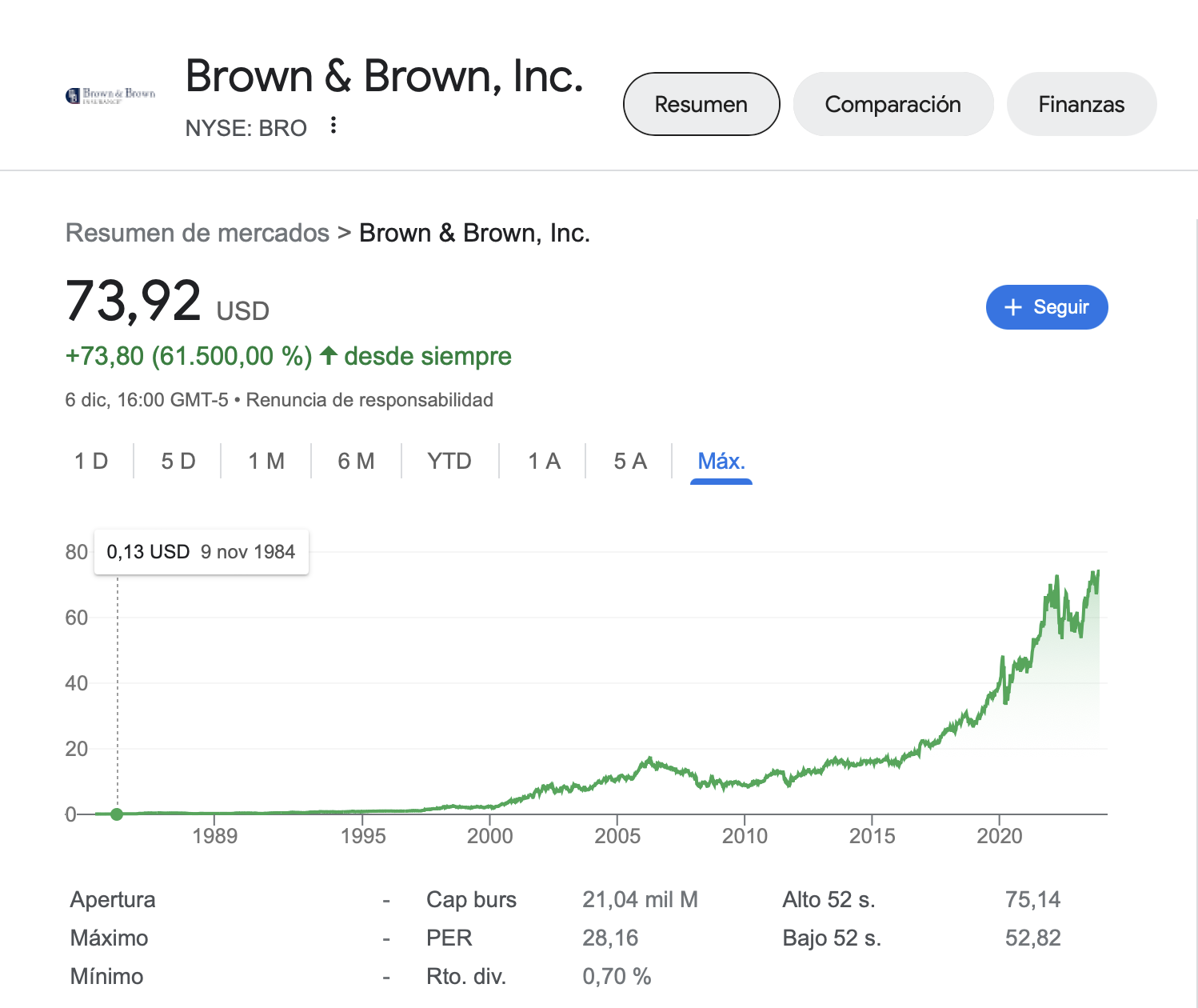

Esta compañía de seguros es muy interesante. Me fascina ver lo rentables que son algunas en USA, cuando aquí, pocas lo son:

Este es su family office. No creo que se pueda contratar desde Españiestina.

En 2014, compré y leí el libro ‘100 a 1 en el mercado de valores’ de Thomas Phelps. Cuando lo compré, el libro había dejado de publicarse. Compré una copia de 1972 en Amazon pagando 10.000 rupias. Ahora el libro se publica nuevamente y tiene un precio de alrededor de 2500 rupias.

Nunca considero los buenos libros como gastos sino como inversiones. Los rendimientos de estas inversiones son inconmensurables.

Dr Muthu dixit

Hoy quiero compartir un pequeño pasaje del libro anterior.

"Un cliente anciano me pidió consejo sobre si debía vender o regalar a su familia una propiedad valiosa. Esto implicaba una planificación patrimonial, incluidos cálculos de consecuencias fiscales alternativas. Para hacerlo correctamente necesitaba saber el patrimonio neto del anciano. ¿Cuándo? Le pedí esta información, pero insistió en darme sólo una cifra, ciertamente arbitraria, con la que trabajar.

“Habiendo quedado satisfecho con la ayuda que recibió en el primer asunto, este mismo cliente buscó más tarde mi ayuda para planificar su testamento y posibles obsequios de por vida para sus hijos. Le dije que estaría encantado de hacerlo, pero enfaticé la vital importancia de tener información precisa sobre su patrimonio neto. Aún reacio a revelar esa información, quería tiempo para pensarlo.

“Unas semanas más tarde, vino a mi oficina con su hijo de mediana edad. Después de los habituales saludos, esperé a escuchar cuál sería la decisión del anciano. Hubo una larga pausa. Luego se volvió hacia su hijo y le dijo: ‘¿Lo hago?’ “Sí, padre”, respondió el hijo. ‘Creo que deberías.’ Entonces el anciano metió la mano en el bolsillo lateral, sacó un trozo de papel y me lo entregó.

“Había sospechado que la cifra que me había dado para trabajar en el asunto anterior había sido indebidamente baja. Pero cuando vi la cifra muy grande en la hoja que me dio, que representaba principalmente el valor de su cartera de valores, silbé y exclamé: “Señor Blank, ¿cómo lo hizo?”

“A lo que él respondió: ‘Nunca vendo nada’”.

Buenísimo.

Estoy releyendo el libro de Joel Tillinghast “Pequeñas ideas, grandes fortunas” cuyo prologo es del mismísimo Peter Lynch. Comentar que Joel es un gestor de fidelity con muchos, muchos años de experiencia en fondos de micro value. A pesar de ser Gestor de Fondo de autor, el cree que una persona con ciertos conocimientos sobre inversión debe indexarse y luego tener una cartera de acciones o fondos de autor. Las emociones y tentaciones que sufrirá con las acciones, no lo hará con la indexación. Mañana extiendo algo del texto que me parece interesante.

Tengo que sacar más tiempo para leer, siempre enriquece.

DIVERSIFICACIÓN E ÍNDICES:

Todos nos preguntamos antes de invertir, ¿Qué es lo correcto? ¿Acciones o invertir en fondos?. La diversificación puede extender, reducir y transformar los riesgos, en mayor medida los relacionados con la empresas, y menos los ligados al inversor particular. Si bien un fondo indexado al SP500 es una forma de diversificación muy completa, los fondos de gestión activa y las carteras de acciones individuales también están diversificados. Si nos ponemos a hacer transacciones como un monje derviche que gira sin parar, no importa mucho lo que hagamos con el SP500 o con acciones concretas. En ese caso, la diversificación no ayudará nada, aunque sí nos evitará concentrar las inversiones en áreas que no entendemos. Los inversores en índices pueden confiar en reglas más generales y en un conocimiento económico más general que los selectores de acciones, que necesitan entender el crecimiento y el escenario competitivo de industrias y empresas concretas.

Un fondo indexado adopta una mirada externa para ver los riesgos del fraude corporativo: desperdicios, obsolescencia, bancarrota y valoración de acciones. En algunos órganos de dirección empresarial hay idiotas o delincuentes. Por muy pequeña que sea la frecuencia de la mala gestión, en un fondo indexado estará presente. Aunque también lo estarán algunos de los innovadores brillantes y algunos administradores ejemplares, en línea con esas tasas base. Hay industrias que están desapareciendo y empresas económicamente ahogadas. El índice las mantiene en proporción a su valoración de mercado, y sale de los apuros que eso supone porque además incluye, también en proporción estrellas nacientes y gallinas de los huevos de oro. Los inversores en índices no necesitan detenerse en los detalles, solo saber si el balance es más favorable que negativo. A no ser que el sistema económico de un país al completo esté corrupto o anticuado, el neto suele ser positivo.

La valoración y los rendimientos de un fondo indexado son una especie de medias grupales para todo un grupo de acciones, con gangas espectaculares que compensan los mastodontes grotescamente sobrevalorados; esto es, siempre que admitamos que existen las gangas y las burbujas, cosa que la teoría del mercado eficiente niega. Para quienes no sean auténticos creyentes, es posible que el índice venda por un valor superior al intrínseco y que los rendimientos de acciones esperados, no sean, en comparación, atractivos. En este punto, todo inversor debe meditar sobre los rendimientos esperados de un conjunto de oportunidades a mayor escala. Podemos meter nuestro dinero en acciones nacionales y extranjeras, en varias clases de bonos, inmuebles, arte, oro y guardar algo de munición en forma de efectivo. Por lo general, aunque no siempre, las acciones son la alternativa inteligente.

Los inversores en índices minimizarán sus arrepentimientos de forma distinta a los selectores de acciones, centrándose más en frenar actividades innecesarias y en expandir su base de conocimientos. Tienden a no darle demasiadas vueltas al valor intrínseco, aunque creo se arrepentirían aún menos si lo hicieran. La mala conducta fiduciaria y el fracaso financiero son, para ellos, golpes inesperados. En contraste, los selectores de acciones concentrados pueden saltar por los aires en cualquiera de los siguientes frentes: decisiones emocionales, lagunas de entendimiento, colaboración con tipos malos, alteraciones inesperadas, demasiadas deudas o pagos excesivos. Aunque les encantaría minimizar todos esos riesgos de forma simultánea, no pueden hacerlo. La buena noticia es que los selectores de acciones mejoran sus resultados simplemente recortando aquello que lastra sus rendimientos. Buscan acciones infravaloradas de empresas que entienden en industrias florecientes con una gestión honrada y capaz.

CÓMO PENSAR EN INVERTIR

A la hora de invertir, todo comienza con decisiones. Cuando evaluamos las decisiones ajenas, se genera una sensación de salón de los espejos. Tratamos con el futuro desconocido y los hechos no son evidentes. Así, como animal social que somos, buscamos otras opiniones que pueden estar equivocadas, y a veces muchísimo. Como individuos lo mejor que podemos hacer es tomar decisiones con la cabeza usando nuestro sistema 2 (pensar con lentitud), aspirando a menos opciones pero mejores. La implicación más directa de esto es evitar, una rotación excesiva y tratar de invertir basándose en “¿qué vale esto?” más que en “¿qué es lo próximo?”. Aunque también supone elegir un formato para invertir que funcione para nosotros, ya sean acciones, fondos indexados, fondos de gestión activa o algo distinto.

Joel Tillinghast

La intensidad de nuestras emociones es inversamente proporcional al conocimiento de los hechos: cuanto menos sabemos, más pasión ponemos.

Bertrand Russell

Excelente reflexión. Mi visión sobre los tres tipos de inversión es la siguiente (aunque no sean excluyentes):

1.- Indexados: Es la inversión más conservadora. Con apalancamiento es prácticamente imbatible. Rentabilidades del 10% son perfectamente factibles simplemente no haciendo nada. La mejor para el 99% de los inversores.

2.- Acciones individuales: Mucho más arriesgada y menos rentable, en general. Eso si, si consigues acertar con la próxima Apple o Amazon y apuestas fuerte, es la mejor manera de hacer dinero de forma pasiva (sin tu propio negocio). Si eres joven y audaz, creo que no debes descartar esta opción.

3.- Fondos de autor: Los fondos tradicionales, con altas comisiones (>0,3%), no les veo más sentido que el puramente emocional, por seguir a algún gestor o filosofía. En muchos de ellos, cobran comisiones astronómicas, y en el siglo actual, por ejemplo, ninguno ha batido al Nasdaq, ni probablemente lo hará.

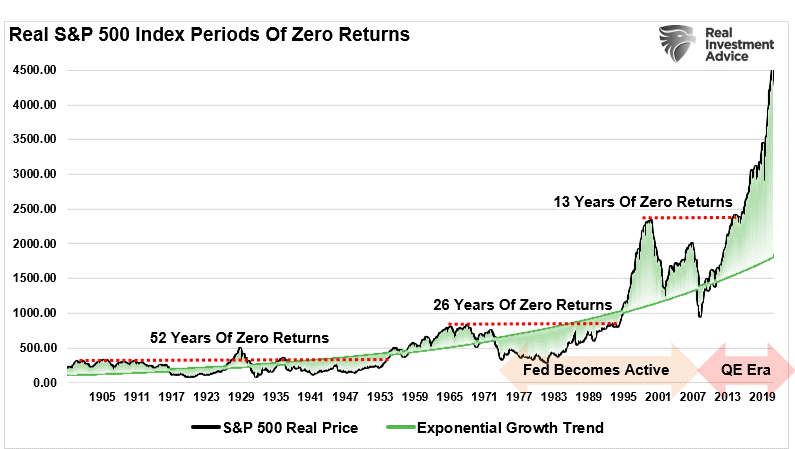

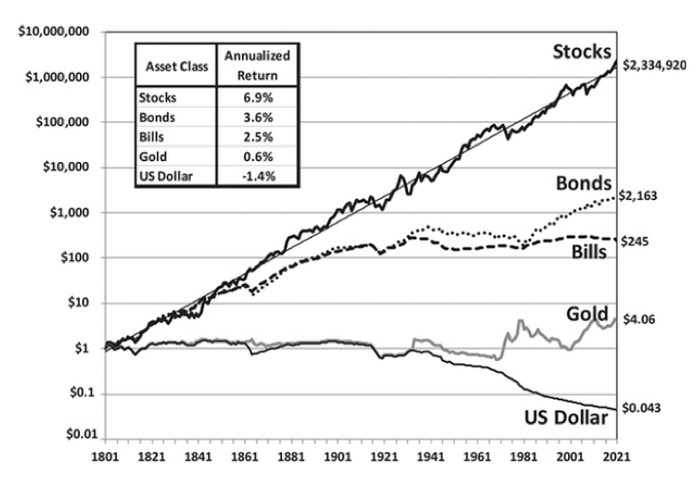

Ojo, que llevan 10 años infalibles pero han pasado en varias ocasiones verdaderas travesías por el desierto…

Creo que es gráfico no incluye los dividendos

Claro, pero si miramos la alternativa, por ejemplo en RF, también hemos tenido periodos incluso de tipos negativos.

Ahí está descontando la inflación, ese es el truco.

Pero claro, la mayoría de activos, si les descuentas la inflación su rentabilidad es negativa o muy baja.

Un inversor Quant es un erudito idolatrado que hace cosas complejas extraordinariamente bien para obtener rentabilidades mediocres, convirtiendo tareas sencillas como indexarse en un auténtico caos que desemboca en un viaje a ninguna parte alejándose del índice.

Los flahs crashes los destrozan como en Marzo del 2020 con el cierre covid, arrastrándolos a ventas y pérdidas irrecuperables. Olvidan que las acciones no solo son cifras sino titularidades parciales en negocios gestionados por personas.

Es importante que en la inversión, la amistad no quede minada por tener percepciones diferentes cuando los hechos no son manifiestos.

Joel Tillinghast

Es importante el respeto a quién invierte distinto a tí, se puede debatir o exponer datos, gráficos, cifras y opiniones pero luego que cada uno este a gusto con su estilo de inversión; Ibex, Eurostoxx, invertir por dividendos, MSCI World, SP500, FI, RV, microcaps, China y emergentes, buscar tendencias y sectores…todas las opiniones con respeto nos enriquecen a todos y de eso, este foro es un referente.

ADMITIR ERRORES:

Todo el mundo comete errores, los mejores inversores también. Admitirlos es avanzar para minimizarlos.

Llámese humildad u honradez con uno mismo, pero no saber admitir errores de inversión supone no invertir bien. Cuando separamos la suerte de las capacidades, estas últimas mejoran. Es mejor ser bueno que parecerlo. Desde cierto punto de vista , todos los inversores cometen errores constantemente. Cuando me aferro a unos valores en cartera a largo plazo y la caída es predecible, tengo que admitir que un especulador hábil podría haber detectado mi error. Pese a que la lógica de los especuladores suele ser cortoplacista, quizá sea correcta a largo plazo. Los psicópatas de la inversión se benefician de no preocuparse de otra gente, aunque por lo general su perdición es su incapacidad para reconocer cuándo están equivocados. La capacidad de admitir errores puede ser un barómetro de la veracidad general.

Joel Tillinghast

Efectivamente, no puedo estar mas de acuerdo.

Todas las estrategias de inversion son validas, luego cada uno tendra que hacer su analisis como inversor, aversion al riesgo, circunstancias personales, etc.

Absolutamente cierto. Invertir es como crecer de niño. Tienes que equivocarte para aprender.

Cierto.

Lo importante no es no cometer errores, sino levantarse y seguir adelante.

AFRONTAR EL FRACASO:

Fidelity suele contratar a tipos muy brillantes, trabajadores, ambiciosos y analíticos con expedientes de éxito, así qué, cuando los analistas se desgastan, rara veces es por motivos técnicos. Normalmente, se debe a que el mercado bursátil no es una universidad y aún no han aprendido a afrontar el fracaso. Incluso con inflación de notas, un 55% obtendría el aprobado. Y, sin embargo,en el mercado bursátil, acertar el 55% de las veces es lo mejor que se puede conseguir. Las acciones bajan cuando deberían subir y suben cuando se pronostica una bajada. Para mí, todos los días bursátiles traen una picadura del mosquito del fracaso, y hay días en los que el sangrado es más grave. En una ocasión sugerí que nos planteásemos contratar a gente con expedientes de fracasos, pero me dijeron que hay mejores vías para contar con gente con aguante y agallas.

COMODIDAD CON LA AMBIGÜEDAD:

Los buenos inversores aceptan que trabajan constantemente con situaciones ambiguas. Salvo algunos profesores de finanzas muy dotados, nadie ha tenido nunca información perfecta. Para que alguien compre una acción, otra persona tiene que vender, presumiblemente porque cree que ocurre algo malo con esa acción. ¿Quién tiene razón? En épocas de mercados alcistas, la atmósfera de misterio, puede ser sexy y seductora, pero en las caídas, damos por sentado lo peor. Es complicado mantener una tolerancia constante o incluso anticíclica ante la ambigüedad. En momentos en que nos escuece alguna situación ambigua que se ha desencadenado, y nos desprendemos del riesgo todo lo rápido que podemos, surgen oportunidades soberbias veladas. Cuando una aventura arriesgada ha reportado más de lo que merecíamos, conviene frenar el entusiasmo y desviarse hacia flujos de ganancias bien definidos.

Joel Tillinghast.