Viendo las comisiones de custodia que he pagado estos años por el Amundi Index Msci World con TER de 0,5% estoy pensando otra manera de llevar el activo reduciendo el coste de manera sensible.

En el informe de R4 de comisiones y gastos me han detallado este último año una comisión de unos 600€

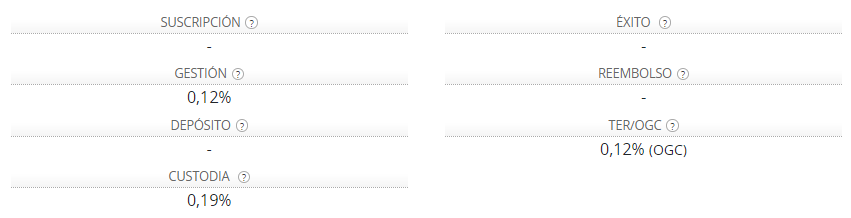

He visto ETFs del MSCI World de réplica física con 0,12% de TER como el de la captura inferior. De facto con el ETF la comisión se reduciría bastante más de la mitad. Este es un ejemplo, pero ETFs indexados al mundo hay bastantes. Tendría que analizar un poco más en profundidad de los ETF disponibles que diferencias tienen.

Las ventajas y desventajas son las de siempre. En mi caso no valoro demasiado la ventaja de traspasar que ofrecen los fondos, porque no la voy a echar de menos. Mi referencia es el MSCI World y aunque haya fondos que lo hacen o lo puedan hacer mejor, no se si lo van a hacer mejor en el futuro, pero si se que van a ser más caros en comisiones.

La ventaja del ETF es poder venderlo y tener la pasta rápidamente. Tampoco es algo que tenga previsto hacer, pero en una emergencia está bien saber que tienes esa palanca que puedes tocar. La desventaja es que dejaría de hacer ese DCA mensual pequeño, aunque a pesar de haciéndolo los costes por la comisión de compra serían inferiores a lo que pago del fondo indexado.

Podríamos hacer operaciones trimestrales de compra del ETF, por ejemplo.

En caso de renta 4 que es donde llevo el fondo, en un ETF internacional la comisión de custodia es de 0,17€ en cada mes por cada 1000€ de valor efectivo, con un mínimo de 2,5€ al año. La compra son 15€

Me parece un tema interesante, porque hasta ahora no he caído en la cuenta de que cuanto más dinero tengas en un fondo, por las comisiones del mismo llega un momento donde si nos olvidamos de las ventajas e inconvenientes de fondos frente a ETFs y nos centramos en el coste, puede compensar más en costes utilizar un ETF parecido al fondo. Ese momento es cuando el coste anual por cada suscripción en el caso de hacer DCA, sumado al TER, es inferior al coste anual del fondo.

Le seguiré dando una vuelta, mientras escucho agradeciendo de antemano, las recomendaciones y opiniones de todos vosotros ![]()