En Mayo de 2020, a petición de un forero escribí el siguiente análisis de Fiverr. Muchos no lo habréis leído, porque está en la zona de “Los secretos de Emgocor”, solo para Patreon Compounders. Lo dejo aquí en abierto, porque me parece que ahora cobra relevancia:

*## Análisis de Fiverr, dónde todo es “gratis”, o casi

Ya sabeis que este Club es vuestro, por lo que a petición popular se ha pedido que analice Fiverr, empresa que conocía por haber sido cliente, aunque no había estudiado, ni tan siquiera sabía que cotizaba. Vaya por delante, que esto no sirva de recomendación ni consejo de compra, ya que cada uno debe hacer su propia valoración y tomar las decisiones de inversión por si mismo. Además, nadie debe invertir en un negocio que no entienda perfectamente y que al menos, le haya dedicado una semana a estudiarlo. A no ser, que lo que quiera sea perder dinero. Este es un análisis inicial, de los que hago para ver si me interesa incorporar la empresa al “radar compounder” o no. Suelo ser bastante selectivo, porque con 200 empresas ya voy listo. En caso de incorporarla, luego trato de seguir estudiándola y leer todo lo que sale sobre ella hasta que se pone “a tiro”, es decir, a un precio razonable, bien sea por una pandemia o crisis coyuntural que no sea estructural o de largo recorrido.

Fiverr es un marketplace, un mercado online para servicios freelance. Es una plataforma para que diseñadores, fotógrafos y profesionales liberales de todo el mundo puedan ofrecer sus servicios a precios competitivos, y desde cualquier rincón del mundo. A priori, un negocio excelente que se ha visto beneficiado de la nueva imposición el teletrabajo, lo que ha hecho que esté creciendo exponencialmente.

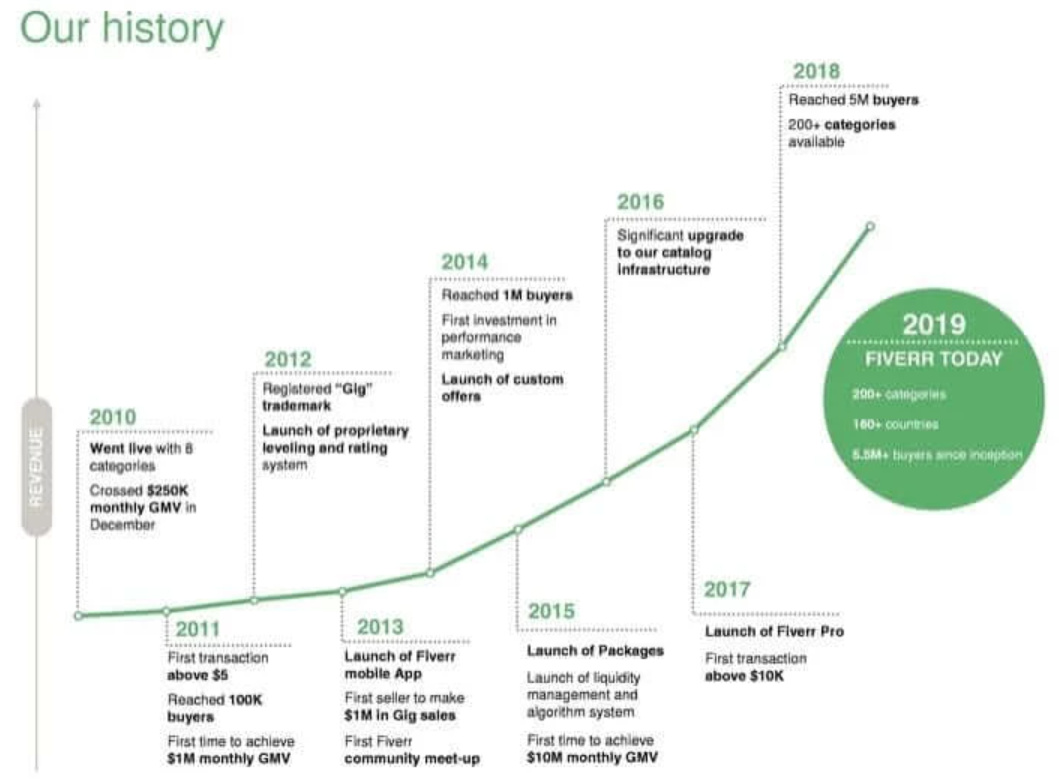

La empresa fue fundada en Tel Aviv, Israel, en febrero del año 2010, por Micha Kaufman (CEO) y Shai Wininger. Kaufman, emprendedor del sector tecnológico, según su versión al diario alemán Handelsblatt, montó loa empresa ante la dificultad de encontrar servicios “freelance” o de autónomo para contratar. Que los fundadores sigan al frente de la empresa, por norma general, es un síntoma muy positivo, pues son los primeros interesados en hacerla crecer, y los que más “skin in the game” tienen.

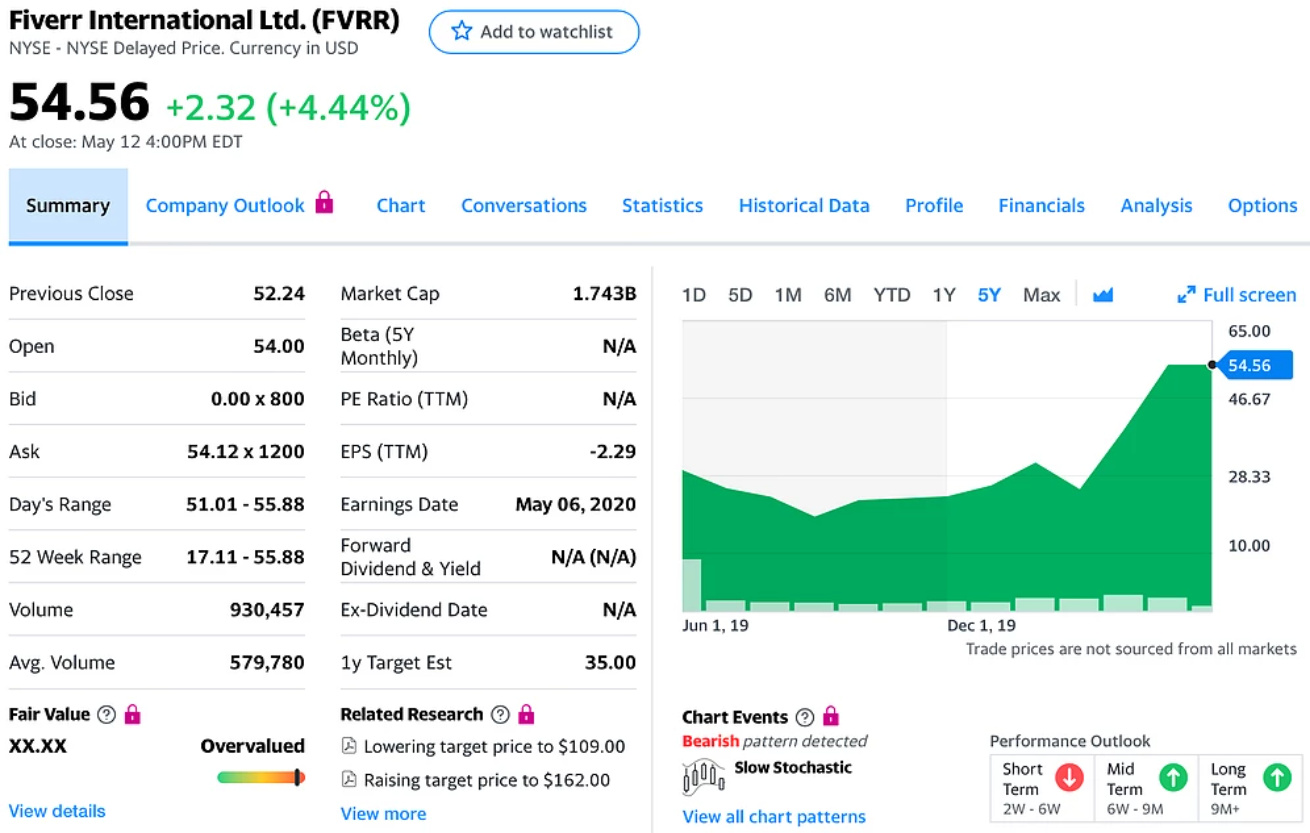

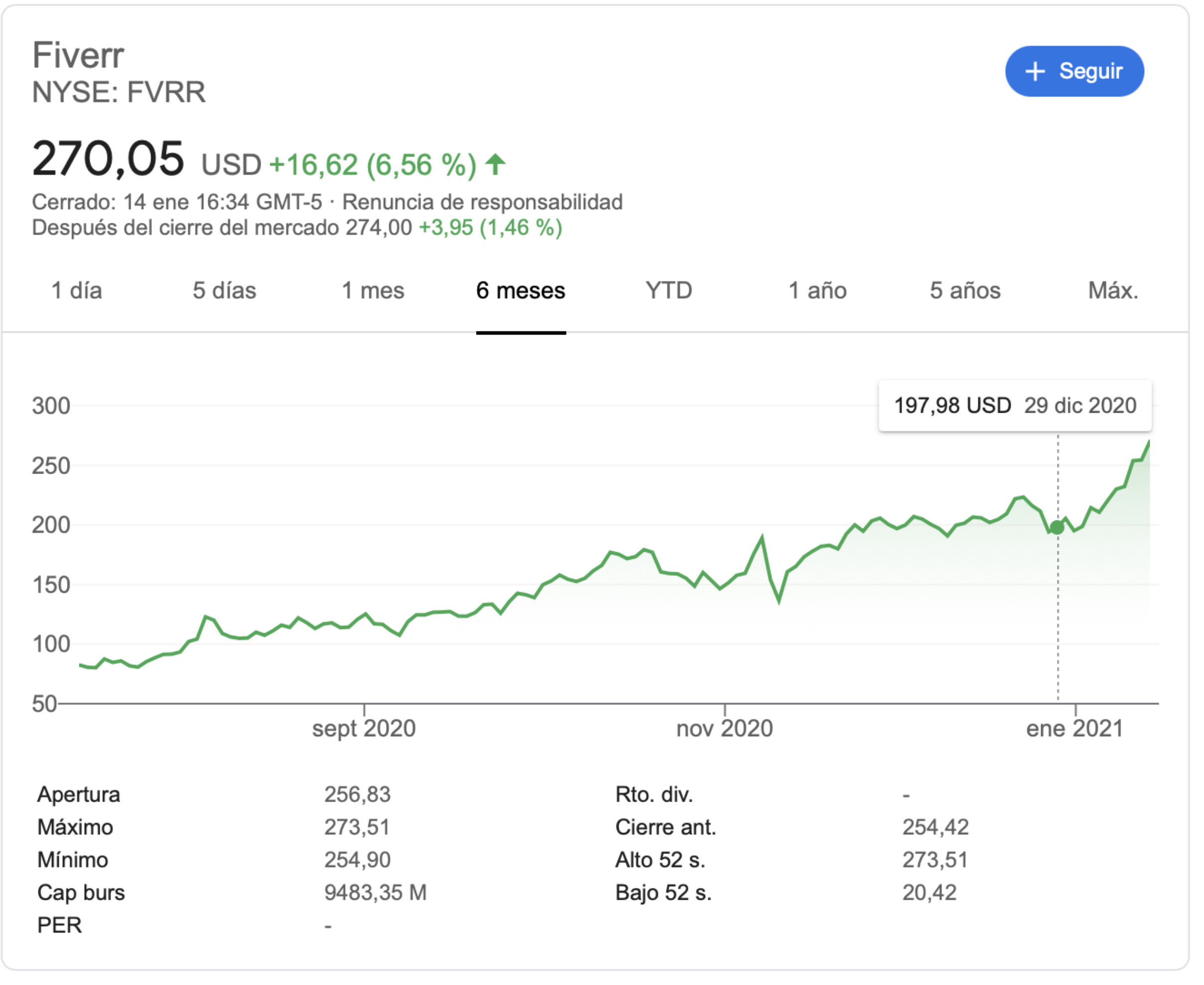

Desde Junio de 2019 cotiza en la Bolsa de Nueva York. Prácticamente ha duplicado su valor en un año debido a su altísimo crecimiento del 41,8% anual en ventas. Es lo que yo llamo una “hard grower”, casi tanto crecimiento, como riesgo. Para muestra, un botón: el primer día de cotización subió un 90%, llegando a los 39,99$. Actualmente cotiza a 54,56$.

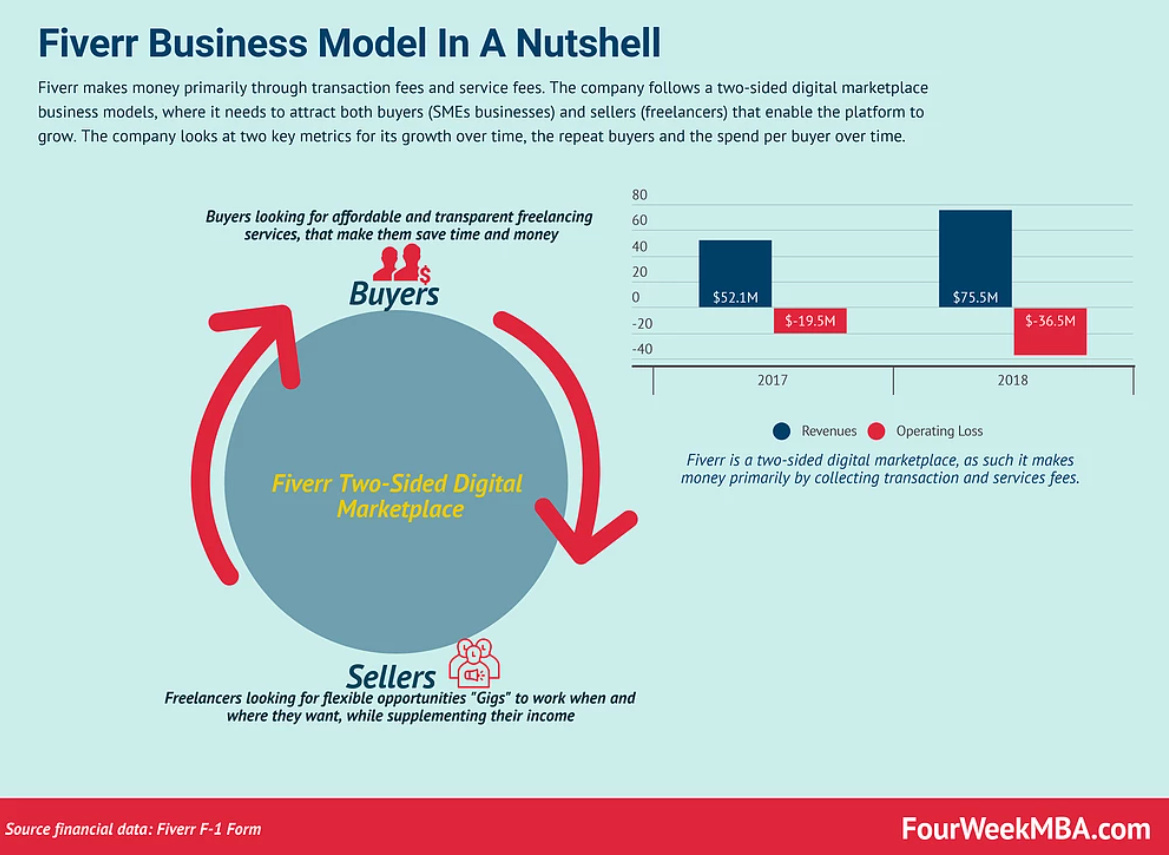

Lo primero que hay que analizar antes de saber si interesa o no, es el modelo de negocio. Básicamente es una plataforma de intermediación. Bajísimo coste para poner en contacto a clientes con desarrolladores a cambio de una comisión. Buen negocio, con un grave problema: sin barrera de entrada. Si no ha barrera, en este caso, no hay foso defensivo o “moat”. ¿Por qué sube tanto entonces? Las empresas como Booking o Facebook cuando tiene una red extensa ya son imposibles de replicar, porque además se dedican a comprar a la competencia cuando les amenaza. Hasta ese punto, hay un largo recorrido que depende de muchos factores, y la mayoría de empresas se quedan por el camino. Fiverr está empezando a construir esa Red, a vistas de los resultados, lo está haciendo bien, porque el crecimiento es absolutamente increíble. La clave está en saber si llegará a ser el líder en su mercado, o de los líderes, como pueda ser el caso de Wix, otra empresa israelita creciendo en el ámbito de la creación de páginas web.

A su favor está que se puede contratar autónomos desde 5€ por diseñar un logo, o 20€ por hacer una web, sin tener que pagar los 400€ a la Seguridad Social, e incluso el IVA, si lo contratas en Pakistán o en la India. Una ventaja contra la que la Ministra de trabajo va a tener difícil luchar. Yo mismo he hecho esta web por mi cuenta por 300€ todo incluido, mientras un amigo diseñador me pedía 1.200€ por un trabajo similar. El problema es que en el futuro, pocos va a poder o querer subvencionar las arcas del Estado pudiendo gastarse cuatro veces menos, y eso beneficia el modelo de negocio de Fiverr. Es un modelo que ha nacido para quedarse.

La duda es si la carrera la ganará Fiverr, u otras plataformas como Freelance o UpWork. Esto es algo imposible de saber ahora mismo. Las otras dos no están teniendo un buen desempeño en la bolsa, puede ser por falta de Visión del Management, o simplemente porque el modelo de negocio no sea lo suficientemente robusto.

Dicho esto, hay que ver los números por encima. Si alguien quiere invertir de verdad, debe contrastarlos con los informes auditados presentados por la empresa, pues le va su dinero, y por tanto, la vida en ello. Y da igual si invierte 1.000€, o 1 millón de €uros. El procedimiento no debe variar.

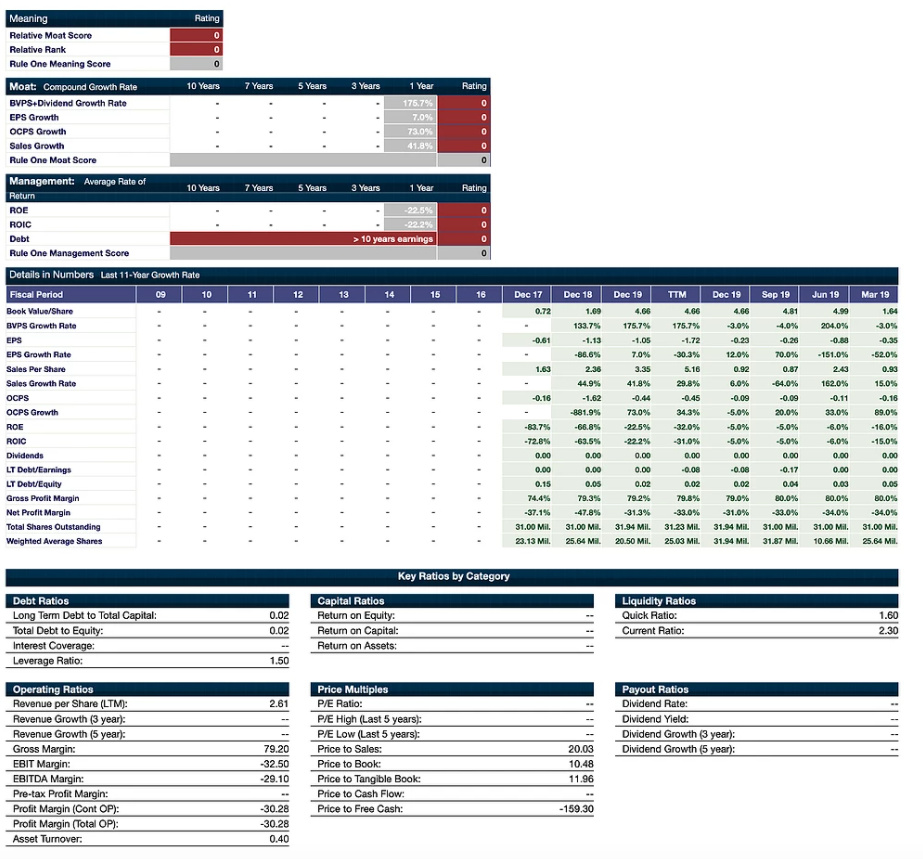

Es difícil hacer una valoración con tan poca historia cotizada, puesto que estas inversiones son un “salto de fe”, que dependerá de la visión de Kaufman y Wininger, los cuales no conocemos suficiente, y tampoco tienen el historial de Elon Musk para pensar que pueden cambiar el mundo. La empresa no tiene beneficio, pues está enfocada en crecer al máximo, esto aunque es la única manera de mantener tasas de crecimiento incluso de triple dígito, no es algo que me guste a la hora de invertir.

El margen es del 79%, muy alto, como buena empresa tecnológica. Gallifante de oro para los señores Kaufman y Wininger!

Según Morningstar, los fondos propios son de 148 millones, por 87 millones de pasivo, empresa sin deuda, lo que es muy positivo. No se conoce aún ningún caso de empresa que haya quebrado sin deber dinero a nadie.

Para una capitalización de 1.740 millones de Dolare$, las ventas son de 107, lo cual a priori parece bajo, aunque con crecimientos de más del 50% sería tremendamente económico, si se consigue sostener en el tiempo. En ese caso podría ser un 10 o 100-bagger, si bien esto es tremendamente difícil, porque al año salen 1-2 empresas de este estilo, y tampoco podemos pensar en hacer esos rendimientos en 1-2 años, sino más bien en 20-30 si sigue ese crecimiento.

Si aplicais el cálculo por el método DCF (https://www.omnicalculator.com/finance/dcf),y para que os hagais una idea, aunque todo son hipótesis porque la empresa es muy reciente, con una tasa de crecimiento del 50%, si fuera sostenible,el valor de la acción se multiplicaría por 30. ¿Probabilidades? Muy bajas.Por otro lado, recordada que el riesgo, si uno invierte 1.000€, se reduce a esos 1.000€, que es lo máximo que uno puede perder.

El CAPEX o inversiones de capital es de 1,80 millones de €uros. Una ridiculez, lo que quiere decir es que apenas necesita inversión para crecer, tan solo “gastan” en marketing y publicidad. Por eso las techs tienen PER más alto que las industriales, con poco capital, hacen mucho dinero.

El ROE o retorno sobre el capital empleado no tiene sentido calcularlo, porque como el beneficio es negativo ya que se está gastando la caja en crecer, la mayoría de ratios no aplican a una empresa como esta, comenzando la escalada al monte Everest.

En resumen, es una empresa con un potencial de crecimiento muy alto, que depende prácticamente de como desarrollen su visón los Founders. No la incorporará en la cartera Compounder, pues la misma busca más la seguridad que “el pelotazo”, y no veo “mota” en la empresa. Si uno conoce muy bien Fiverr y tiene claro que va a ser la ganadora en la batalla de los freelancers, puede tener sentido invertir una cantidad moderada. Yo, nunca sobrepasaría un 3% de mi patrimonio en una empresa así, pues ya sabemos que la ganancia puede ser infinita, mientras que el riesgo es perderlo todo.

Espero que esta reflexión os sirva de utilidad para poder tener vuestra opinión sobre otras empresas también.

€mgocor

Disclaimer: Recordad que todas las informaciones aquí vertidas son exclusivamente a titulo informativo y educativo, todos tenemos el derecho y la obligación de tomar nuestras propias decisiones, y para ello debemos leer, estudiar e informarnos bien. Nunca invirtáis en nada que no entendáis al 100% vosotros mismos."

Tened en cuenta que entonces cotizaba a 55 USD y hoy lo hace a 270 USD. Una 5 bagger en menos de un año. Hay tanto bagger en el mercado ahora mismo que a uno le da hasta vértigo…

Solo hoy sube un 6% tras la recomendación de los amigos de The Motley Fool.