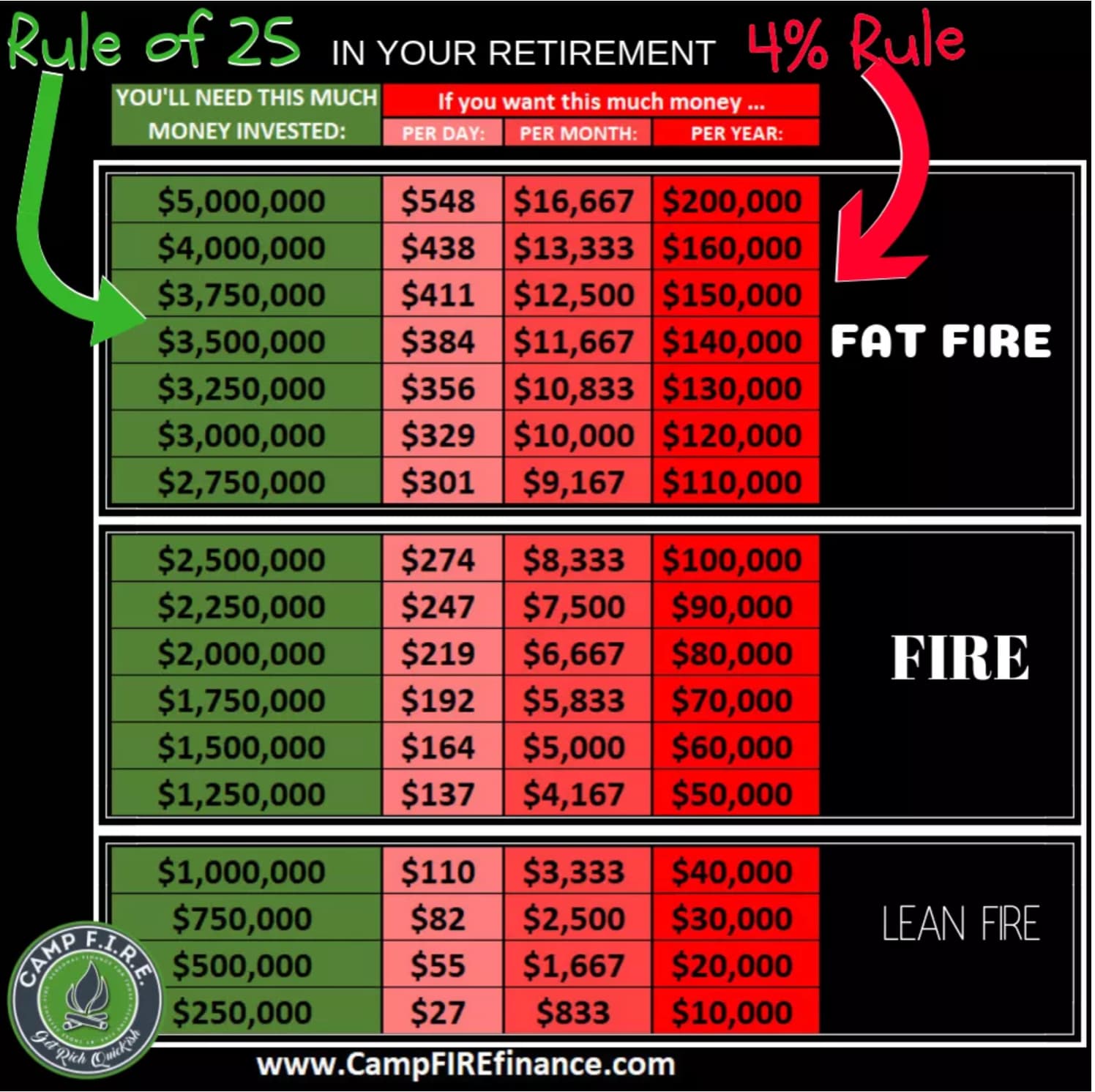

Lo explica el amigo Feroldi es una variante de la famosa regla del 4%, consistente en retirar cada año un porcentaje de la cartera con el fin de vivir permanentemente de las rentas.

Lo que aduce es reducir el cash al 5% en periodos bajistas o infravalorados y subirlo al 20% cuando no encontremos oportunidades en el mercado, de manera que la cartera de 1 millón en acciones, oscile entre 50.000€ y 200.000€ en cash.

Bueno, si tienes una cartera de 1 millón, un 5% son 50.000€. Si es la cantidad que necesito para vivir en todo el año, me parece un buen plan. O si es mi colchón de seguridad, que viene a ser lo mismo.

Si la media del mercado se pone a PER 30, pues puede tener sentido tener 200.000€, con lo cual puedo pasar 4 años sin tocar las inversiones, mientras reinvierto los dividendos. Es decir, estoy adelantando mis gastos anuales para dejar que las inversiones sigan componiendo, aunque venga una Pandemia…

Un Lean Fire con 250.000€, y aplicando la regla del 4%, obtendría al año 10.000€, casi el doble del equivalente a los 5.400€ del Ingreso Mínimo Vital o Subsidio de desempleo.

¿Se puede vivir con 10.000€ al año? Sin duda. ¿Cómo queremos? Obviamente no, pero por ejemplo, nos permite trabajar en algo que nos guste a media jornada por un salario de 1.000€ y en realidad tendríamos unos muy buenos ingresos.

El caso de Tom lo veo como complicado y hasta irreal porque acierta al elegir acciones y con el market timing, además de no contar en nuestro caso con Hacienda y la fiscalidad es un pilar importante, incluso diría muy importante.

Creo cada caso se debe de adaptar a la estrategia del 4% con connotaciones personales en función de cada uno. Personalmente aplicando un 3% y sin intentar predecir apenas nada. En momento de euforia irracional pasar a RF sin pasar por Hacienda tus FI sobre un 25%.

Es cierto que Hacienda es un Handicap, pero no menos cierto que en USA con 2.000USD/mes eres casi un Homeless, y aquí vives con una calidad de vida muy alta. Si te mudas a la Manga del Mar Menor, puedes comer gambas y marisco casi a diario…

Con 1 millón de euros¿Una familia de 4 miembros, padres de 45 años y dos hijos en edad escolar puede ser IF?

Con la regla del 3%, es decir, rescatar 30.000 al año.¿Y la inflacción?

Opiniones.

Si la bolsa a largo plazo sube el 6-7% más la inflación ¿Es posible?