También en la mayoría de casos, la pareja suele aportar económicamente a la causa. Yo soy un firme convencido de que se puede vivir con un sueldo y ahorrar el otro, independientemente de la cantidad.

Con el segundo, muchas parejas pagan hipoteca y algún recibo, sobre todo la franja entre 30-40 años.

El dinero del ahorro si lo sabes gestionar, ahí la clave, puede ser tu esclavo.

2 Me gusta

Un error desde mi punto de vista. Si metes todo el ahorro en la hipoteca durante 30 años, cuando acaban los 30 años tienes un piso, y 0 ahorros…

6 Me gusta

El problema es que los hijos al llegar a los 16-18 años cuestan el doble que hasta entonces (si les quieres formar a tope): extraescolares,viajes,pagas,universidad,cursos verano en inglaterra,carnet conducir,ropa,ordenador,movil,…

Justo cuando piensas que puedes estar llegando a la IF sus costes de loa 16 a los 24,te obligan a alargar la IF hasta los casi 60.

2 Me gusta

Me han entrado los sudores fríos…

3 Me gusta

Yo desde mi desconocimiento os hago una pregunta a los que podéis optar a ser Fires, ¿y cuándo dejas la cuenta a cero? No veo sentido a vivir de los rendimientos del 4% y no tocar el capital, yo lo iría consumiendo, sólo tenemos una vida ![]()

1 me gusta

También ellos si están en edad de trabajar pueden ayudarse a si mismos. En Holanda el 50% de los univesitarios trabajan algo, a tiempo parcial para costearse los gastos. Eso sí, es un verdadero master.

No hay que hacer la vidad más dificil a nuestros hijos, haciéndosela más fácil.

3 Me gusta

Efectivamente Jose Luis. A mi mis aitas me pagaron estudios fuera,alojamiento,carnet conducir,academias (maldita ingeniería de caminos…),etc…y yo echaba una mano con trabajillos mientras estudiaba para mis gastos.

Uno sabe el esfuerzo que supone para la economía familiar (eramos 3 hermanos en situación similar) e intentas arrimar el hombro.

Como curiosidad y haciendo nudismo financiero, durante lo peor de la pandemia me llamó mi padre para pedirme que me encargara de hablar con mis hermanos e intentara preparar un excel detallado con todo lo que nos ayudaron a cada uno desde los 18 hasta que nos emancipamos. El tiene ahora una cuarta hija con otra pareja (se separó hace años) y quería dejar las cuentas hechas y un dinero guardado para que en caso de no sobrevivir, ella pudiera tener las mismas oportunidades que nosotros.

El resultado fue algo así:

Yo 45k,mi hermano mediano 35k y el pequeño 30k aprox. En estos gastos no estan comida,ropa,paga,… Son gastos de carreras,masteres, doctorados,carnets,idiomas,academias y alojamientos fuera de casa,… 110k en un período de 8 años aprox.Aquí es cuando @emgocor se corta las venas ![]()

Les estaremos eternamente agradecidos y hoy en día los 3 gozamos de buenos trabajos gracias a ello.

3 Me gusta

No me parece mucho la verdad, y menos por 3 hijos.

Lo que si estoy de acuerdo es en maldecir la Ingeniería de Caminos, y ya de paso la de OOPP, que me costó lo suyo.

Yo ahora cuando afilo el cuchillo para las venas es cuando saco los números de compañeros que llevan a sus hijos al British hasta los 18. Salen con el C2 de Cambridge, si, pero podrían salir con una cartera de 500.000€. ¿Y qué prefieres para tu hijo? ¿Una cartera de 500k con 18 años?? ¿O un título para acabar de machaca 10 horas al día y viviendo a dos nóminas de la indigencia?

6 Me gusta

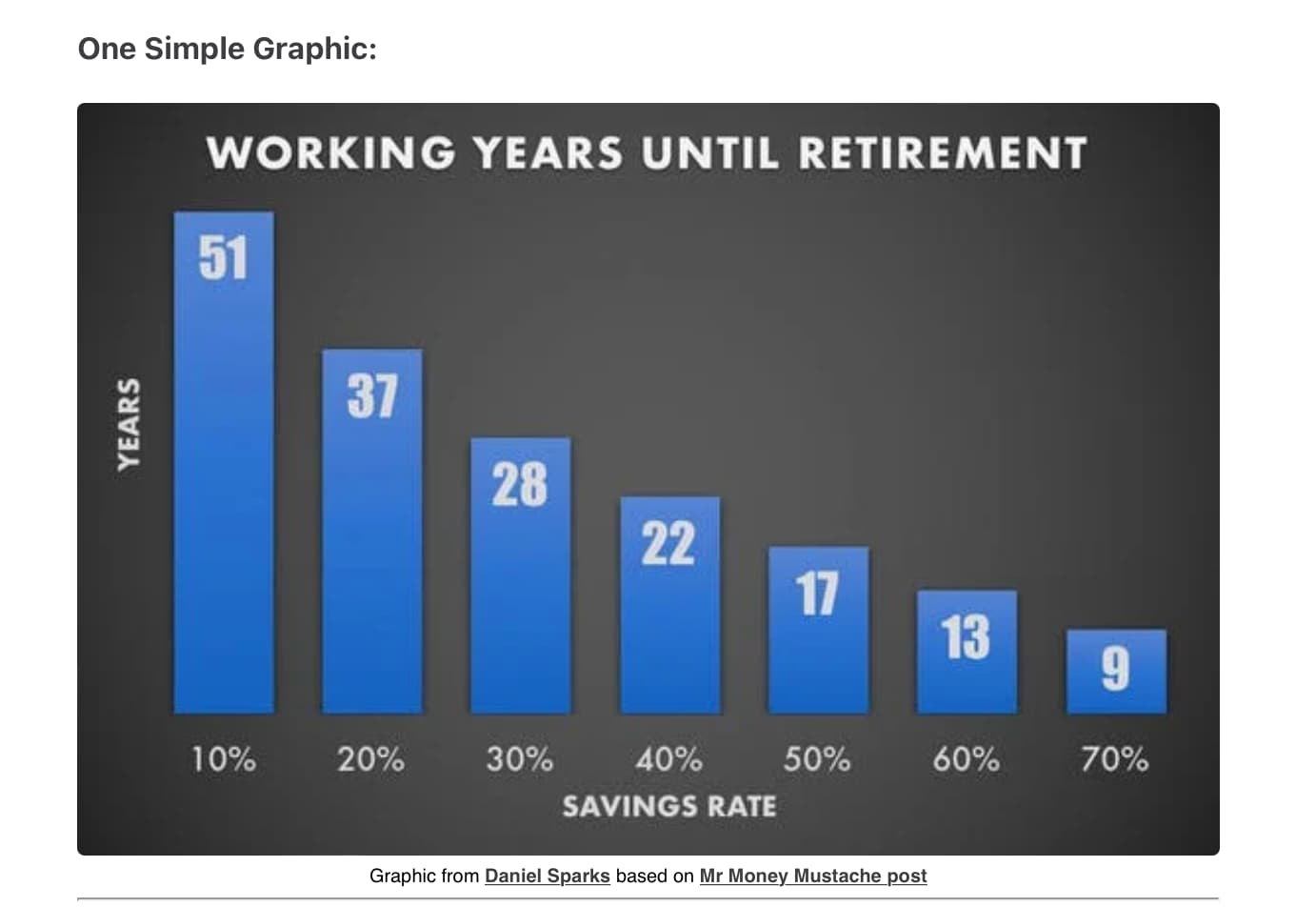

La idea es esa precisamente, vivir de los rendimientos del 4% hoy, que si la cartera es de empresas DGI, el año que viene puede ser un 4,3-4,4%.

Y el no tocar capital y vivir “solo” de los rendimientos asegura que nuestros hijos tambien puedan vivir de los rendimientos, que a 20 años vista puede llegar al 6-8%.

Puede parecer una chorrada pero yo sueño con ser el inicio de la saga de mi familia, duradera en el tiempo, por los siglos de los siglos, meintras los hijos, nietos quieran, claro.

Que puedan disfrutar de los dividendos de la cartera como lo estamos haciendo nosotros

Hay sagas ilustres, los Rothschild, los Rockefeller, pues yo quiero fundar los Sanz ![]()

7 Me gusta

No es ninguna tontería. Todos tenemos ese sueño. La clave será si conseguimos formar a las generaciones vivientes para que vivan de las rentas e incluso inviertan parte de los rendimientos.

Una Fundación para enseñar a gestionar los patrimonios, no nos hará ningún daño…

3 Me gusta

Claro que no es ninguna tonteria, al menos para mi.

El primer Rothschild alla por 1700 fue orfebre.

El primer Rockefeller es mas reciente, principios de 1900, y era un contable.

El imperio Sanz lo fundo un visitador medico ![]()

Bromas aparte, claro que es posible, y la clave la has dicho tu mismo, educacion financiera.

Harto dificil en este pais, tiene que ser cosa nuestra con nuestros hijos.

2 Me gusta

Que buena frase!!

2 Me gusta

Con 35 años, IF:

1 me gusta

Ganando 135k, ya puede ahorrar el 50% ![]() . Poco frugal me parece

. Poco frugal me parece ![]() .

.

Podrían detallar más en que invierte, no se explayan mucho.

1 me gusta

Ten en cuenta que en USA, cualquier apartamentucho te piden 500k, y todos van con coches de 50k, renovados cada 3-4 años.

Dice este señor, un tal Nixon, que lo importante no es ser millonario, sino tener un propósito en la vida por el que pelear. Ni jugar al Golf ni ir a fiestas a diario en LA o el la Côte d’Azur:

https://twitter.com/mkt_sentiment/status/1624481279520698368?s=20

1 me gusta

Este señor hizo un simpa, lo que hoy llamaríamos suspensión de pagos, de EEUU al hacer desaparecer una noche de Agosto el sistema monetario basado en el oro.

2 Me gusta