Pues ni así cae para dejarse comprar…

El negocio de Dorsey es Square. Eso lo saben hasta en Pekin…

2 Me gusta

Sí, aunque a su organización sin ánimo de lucro no le va mal últimamente. A ver si se centra en Square y deja en paz a la otra, que podría ser un negocio espectacular.

3 Me gusta

Según Barry, estaría muy muy barata:

https://twitter.com/BarrySchwartzBW/status/1338886831195217924?s=20

Si le presionan más por prácticas antimonopolio aún se pondrá más barata.

2 Me gusta

Ojalá…

1 me gusta

Eso, a ver si la maltratan un poco y se deja querer, así como una caída del 10-20%, ya me va bien

Por pedir que no quede.

2 Me gusta

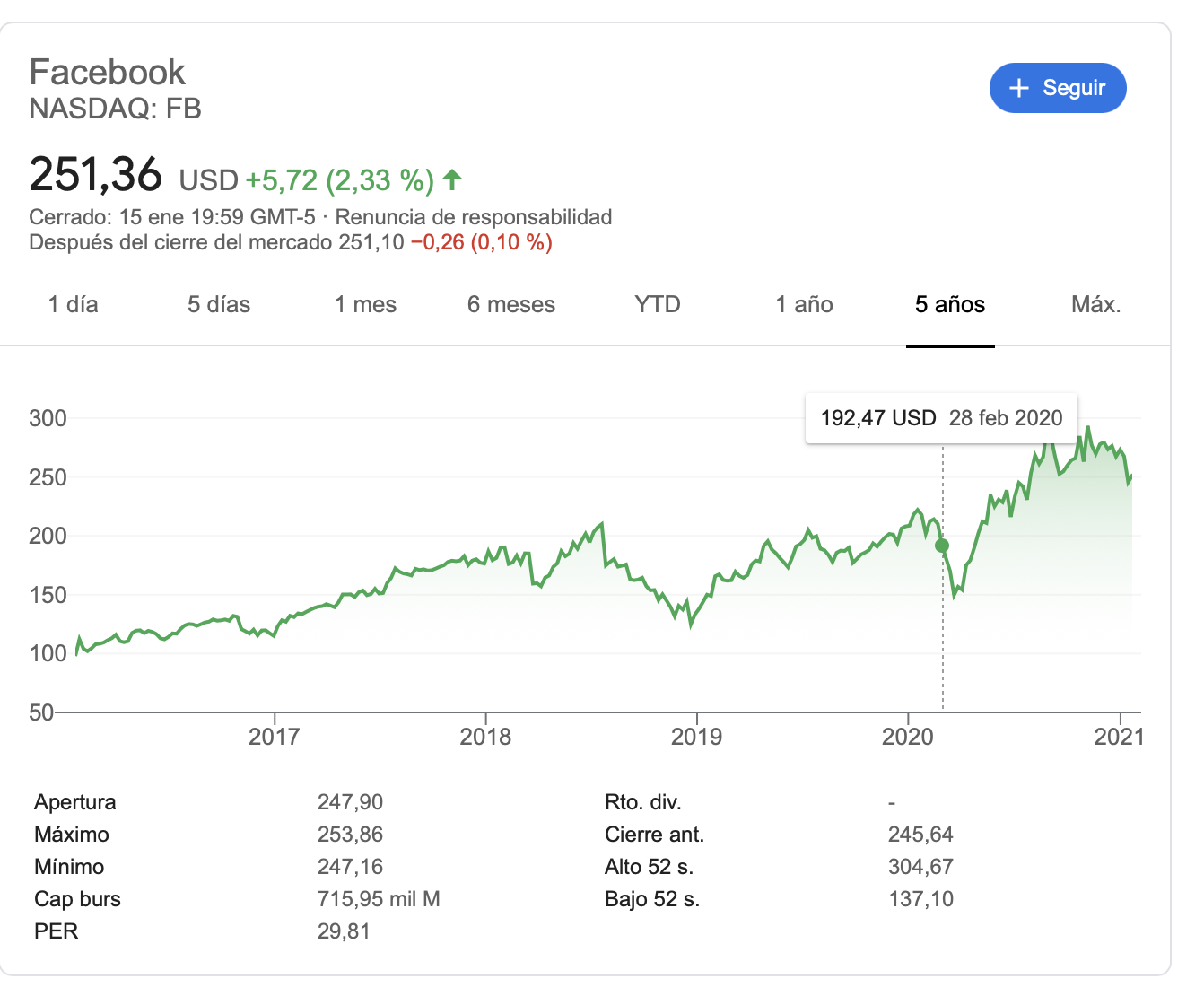

Facebook está de rebajas un 14% desde máximos. No es mucho, aunque para ser la menor de las FAANG, y probablemente la más barata, parece un precio razonable. Todavía tiene mucho potencial de crecimiento de ingresos.

Actualmente los ingresos crecen al 36% anual, de mantenerse así, estaría barata. Al menos, hasta que deje de crecer por debajo del 20% parece un buen precio.

3 Me gusta

Facebook cayendo hoy con fuerza antes de presentar resultados. Veremos qué pasa después:

Edito: con fuerza para un mercado normal, en el de esta semana un 4% es como no moverse

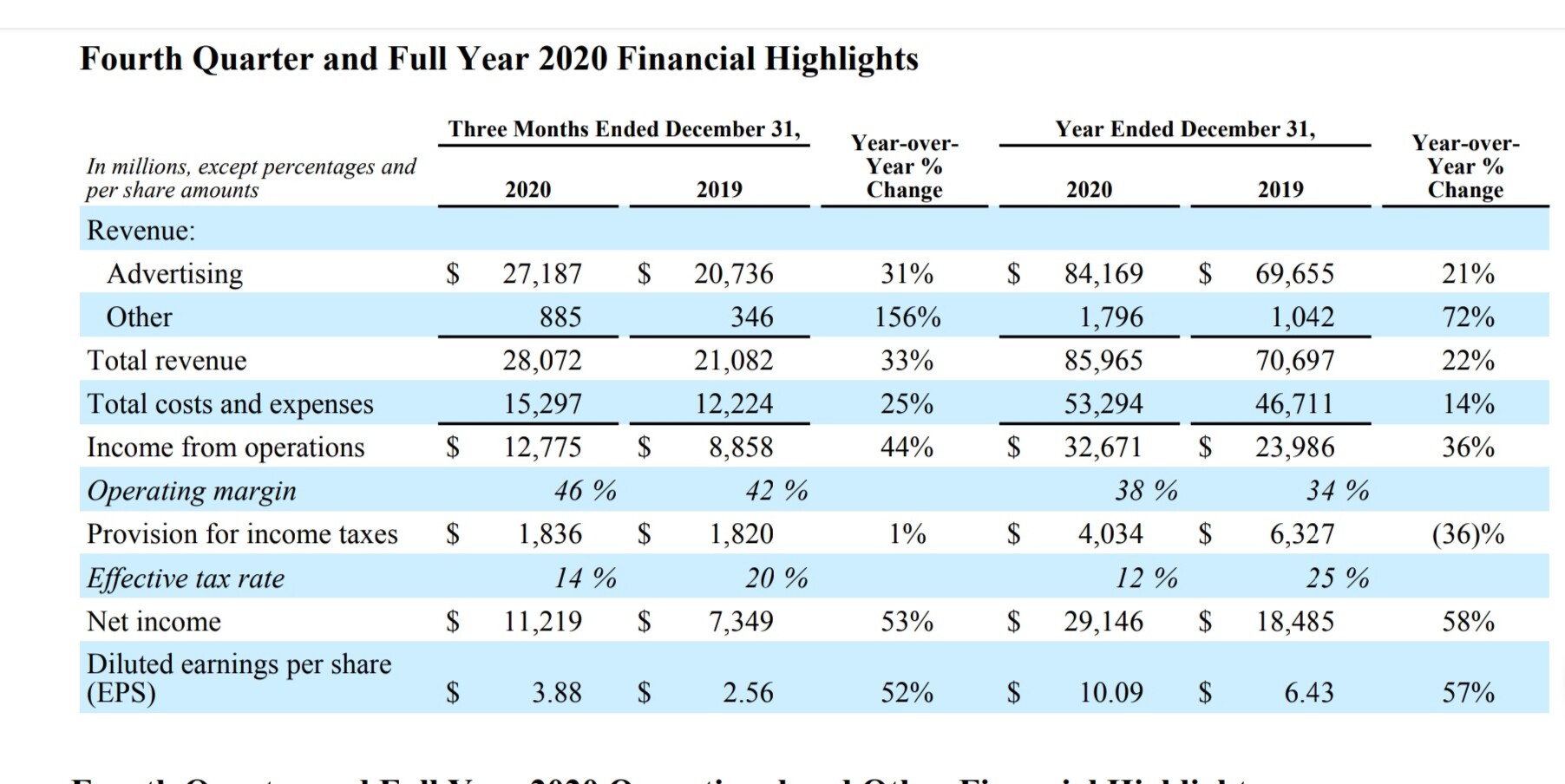

Estamos hablando de un PER 20 con esos beneficios??

Y eso que no regalan la financiera!

Parecen unos múltiplos “aceptables” para una empresa que crece por encima del 20%

1 me gusta

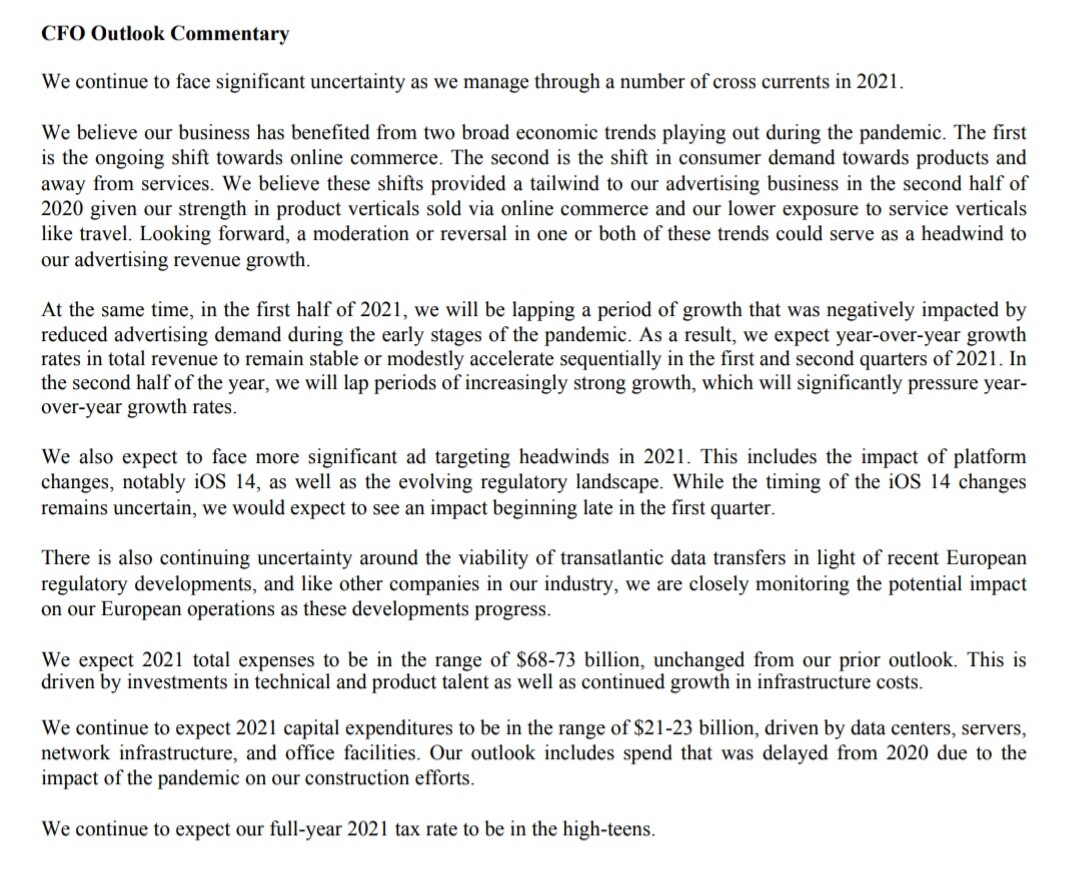

Parece que a pesar de haber reportado buenos resultados (muy buenos) ha anunciado que en el futuro vayan a ser menores. ¿Pseudo profit-warning? Si eso pasa podríamos ver bajada de múltiplos, no solo para FB sino para muchas del mercado, ya sabemos que cuando los múltiplos son altos, como hoy en día para muchas empresas, es que se descuenta lo mejor a futuro. La verdad que no iría nada mal que cayera un poco el mercado y se pusieran algunas empresas a un PER más cerca del promedio histórico.

https://twitter.com/FrankTornen/status/1354537116009705488?s=20

3 Me gusta

Los resultados de Apple y Facebook han sido buenos pero en aftermarket vienen en negativo. Las expectativas probablemente sean muy elevadas. Apple practicamente ha doblado su cotización en el último año.

1 me gusta

No he leído la de Apple, pero sí la nota de prensa de Facebook y cómo bien apunta @DanGates, lo que han hecho ha sido enfriar mucho las expectativas para 2021.

Veremos qué pasa, porque en un escenario de pandemia continuada, tiene pinta de que el online pueda seguir creciendo y por tanto no debería irles mal…

2 Me gusta

¿ A que se refieren con lo de ios 14?

A esto creo:

1 me gusta

Así es, creo que es sano para el mercado que se rebajen expectativas y bajen un poco los múltiplos actuales, si no las rentabilidades esperadas no serán muy altas desde estos niveles. Y me parece bien que la propia empresa sea cauta con las expectativas, desde luego estos CEOs (y fundadores) como Zuckerberg y Bezos no se les podrá discutir la visión de largo plazo.

2 Me gusta

Para mi Zuckelberg es un visionario positivo, otros le llaman loco y que tiene mucho riesgo que dirija Facebook, más bien creo le tienen miedo porque es capaz de ver, intentar y hacer, cosas que poderosas empresas tradicionales no serán capaces de hacer o preveer nunca. Los tiempos están cambiando.

Solo es mi opinión muy personal.

1 me gusta

Y sin olvidar que es uno de los fundadores / dueños / CEOs más jóvenes ahí fuera

3 Me gusta