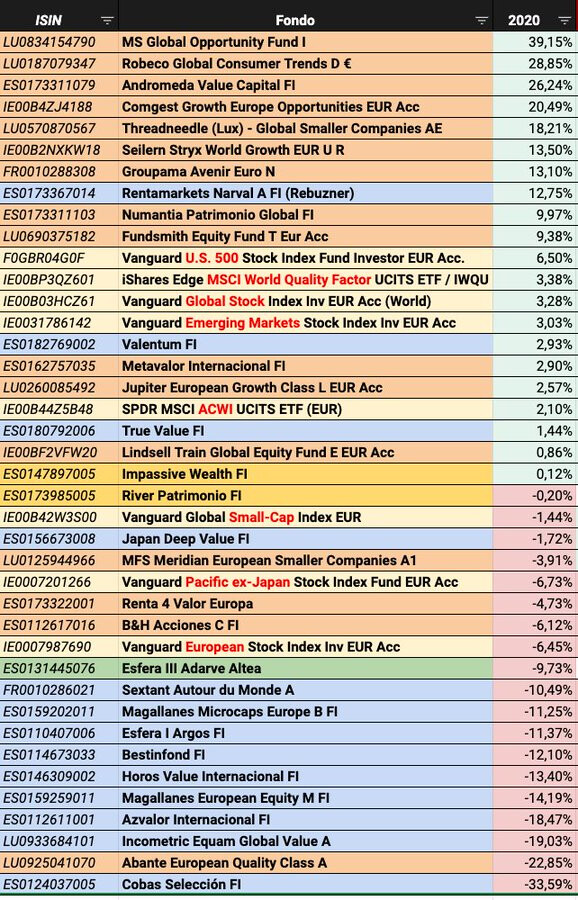

La comparativa que suele hacer todos los meses @Tomeu en su cuenta de Twitter sobre los fondos más populares resume muy bien la situación actual del value. Los fondos en azul son los fondos que siguen una filosofía value como manera de invertir. Mientras los que están en naranja son los fondos llamados growth. Fondos que prefieren pagar un poco más por empresas con un cierto crecimiento y en ocasiones de algo mayor calidad.

La diferencia de rentabilidad es muy significativa y no es el primer año que esto sucede. Probablemente estemos hablando ya de cinco años donde los fondos growth lo hacen mucho mejor que los value. Cobas y Azvalor son dos de los fondos independientes que mayor capital gestionan. Soprende verles tan bajos en la tabla. Estos dos fondos cimentaron una gran fama gracias a su etapa anterior en Bestinver, probablemente el fondo español más rentable durante 15 años. Me gustaría conocer vuestra opinión.

¿Cuál es vuestra opinión referente a la debacle del value?

El value está muerto. La inversión en crecimiento y tecnológica seguirá superando al value los próximos años.

La reversión a la media volverá y los fondos value serán los mejores en el futuro

El mal momento del value solo está sirviendo para ocultar errores de inversión y mala gestión por parte de algunos fondos

Yo he contestado la primera pero que conste que para mi invertir en tecnológicas también es value. Para prueba solo hay que ver las carteras de Sequoia, Gayner, Buffett o Dorsey, repletas de acciones tecnológicas. Para mi lo que está muerto es el Deep value hasta que termine la revolución tecnológica y para eso quedan muchos años…

Yo estoy en línea con @Thinkoutsidethebox respecto a la definición de value, en España está distorsionada la definición del value debido a la tendencia distress de los fondos patrios.

Al final comprar una empresa que genera beneficios, y si estos beneficios crecen mejor, y si tiene ventajas competitivas para evitar que la competencia le quite negocio todavía mejor; estimando el valor presente de los flujos futuros (fácil de decir, difícil de estimar) y a eso aplicarle un margen de seguridad. En España se ha distorsionado todo el concepto de inversión en valor simplificando a comprar empresas con múltiplos bajos. Y a la vista está en que en muchas ocasiones hay más valor en empresas con altos múltiplos que en empresas con bajos múltiplos, si uno no es capaz de indagar en el porqué de esos múltiplos (y que es mucho más fácil aplicar un múltiplo que entender un negocio, no lo digo por gestores de renombre sino por pseudo-análisis que a veces se ven por las redes)

De hecho hice un post hace un tiempo sobre la evolución de los value investors

Qué daño hace el ego!, Su principal error viene provocado por querer acertar en aquello que nadie ve, o traducido, en que querían tener razón y ganar dinero. No sólo lo último.

Recordemos que el más Value de todos es Buffett y tiene media cartera en Apple.

Lo que ha pasado en España, es que magos del Marketing han aprovechado su posición de dominio y repercusión mediática para engañar a la gente y llevarse pingües beneficios gracias a comisiones millonarias con fondos que están sistemáticamente con rendimientos negativos año tras año.

Desde mi punto de vista, una vergüenza que el Regulador no debería haber permitido, o por lo menos, regular que nadie pueda cobrar 10 millones o más por hacer perder dinero a los partícipes.

Creo que de momento soy el único que le da un cierto chance a la reversión a la media. Sí que pienso que algunos fondos han usado el mal momento del value para tapar sus vergüenzas pero comprar barato y adquirir algunas compañías bastante infravaloradas puede tener su momento en el futuro.

Veo una recuperación de los fondos value que no de todos los fondos value. Un fondo value por muy value que sea si comete errores de inversión muy a menudo, compra las empresas de peor calidad del mercado igual lo de la revisión a la media no va con ellos. Habrá cambios pero igual otros fondos siguen en el fango y algunos de los que mejor lo han hecho hoy siguen por la misma senda en los próximos años.

Yo también creo en la reversión a la media pero ello no quita que ciertos gestores se hayan ocultado detrás de este hecho para camuflar errores de inversión.

Creo que a veces no separamos los conceptos de mala empresa y mala inversión. Invertir en una empresa mediocre puede ser muy rentable, porque a veces los precios se deprimen de forma excesiva. El punto es que requiere diversificación, supervisión de precios y rotación, es más arriesgado.

Por contra, hay empresas excelentes que pueden arrojar una rentabilidad nula durante muchos años, si el precio pagado es excesivo. Cisco y Microsoft por ejemplo.

Recordad que el retorno ajustado al riesgo es fijado por muchos inversores que actúan en el mercado. Donde todo es de color de rosa, los precios son altos. Al final hay que hacer números.

Pero no creo que el ‘Value’ esté muerto. Se puede hacer buenos retornos en diferentes tipos de empresas.

Hay estudios que abarcan muchas décadas que, dicen que comprar barato ha sido mas rentable que comprar calidad cara. Pero puede suceder que ahora estemos en un período de muchas décadas donde el mercado premie mas la calidad que compañías normales o mediocres a buenos precios.

Es cierto que afamados gestores value españoles han cometido errores muy grandes; pero si miramos desde una perspectiva de largo plazo, hay que reconocerles que superaron a los índices por mucho tiempo.

Mi opinión es que, si conoces bien lo que haces y lo haces con disciplina, lo harás bien (value, growth, rotar, b&h…), pero eso no quita períodos largos donde todo sale al revés (apple, msft etc han tenido muchos años de caídas y de lateralidad) y quizá este período actual sea una mala época para el value (otra cosa es que nuestros afamados gestores value han hecho “inversiones” que ni nosotros en nuestros comienzos)

Pienso que un método hecho con disciplina, y sin egos, puede dar buenos resultados a largo plazo.

Las empresas buenas suelen estar caras; aunque hay períodos de incertidumbre donde se pueden comprar a buenos precios. Por ejemplo en esta primavera compré boeing a 101, Lindsell train trust a 400, o JD.com a 25 cuando la movida del CEO, etc. Hay que ir todos los dias al “trabajo” porque la mayoría son rutinarios, pero el que siempre va, siempre encuentra una de las pocas buenas oportunidades

En mi opinion, el value ha superado al growth bajo entornos macro con cierta inflacion. Las acciones tipicas value, del estilo sector energia, industrial, financieras… se benefician y repuntan en un entorno inflacionario. Desde luego, esto no ha sido el caso ni de lejos en los ultimos años y asi queda reflejado en el comportamiento de sus acciones. Aun mas, la piramide poblacional y el desarrollo tecnologico son fuerzas a largo plazo deflacionarias, asi que yo seguiria apostando por la tecnologia a largo plazo. Ahora bien, un debilitamiento del dolar a medio plazo (eeuu nada en deuda y deficit) seria inflacionario y podria dar un impulso en los proximos años al value, Yo personalmente tengo algo en materias primas y oro.

si, yo es que a España ni la miro, somos la proxima Argentina; solo queria señalar que con toda la deuda y deficit que hay, podria generar un dolar mas debil que condujera a algo de inflacion

También los gobiernos y los plutócratas lucharán contra ella porque con los endeudamientos actuales veríamos como la controlarían. Subiendo tipos? Y quien paga la deuda??

Lo mismo que hay fondos con comisión de éxito y reseteo al de 3 años, para haber una alineación de intereses de verdad, debería de haber una comisión de devolución de lo pagado sino se gana dinero en 3 años. El negocio está claramente en las comisiones de gestión pase lo que pase.

Si tienes una lista amplia en el radar, es facil que encuentres una o varias que esten a un precio digamos decente

Respecto al growth o value, pues no lo se, a mi lo que me interesa son empresas de calidad, a buen precio si es posible pero tampoco me importa pagar mas si la empresa es buena.

Esperar comprar una empresa magnífica barata es, en mi opinión, el mayor acto de soberbia que se puede cometer en la inversión. Es pensar que eres capaz de vislumbrar la salida de determinados problemas que tiene una empresa cuando millones de inversores y cientos de hedge funds no son capaces de hacerlo. Si no sabes si esos problemas se van a solucionar, la empresa ya no es magnífica…es un buen negocio con problemas coyunturales o estructurales…

Este podcast me parece muy interesante sobre inversión en calidad/crecimiento etc. Puede parecer un poco largo pero está muy bien bajo mi punto de vista, ameno y fácil:

e class="onebox allowlistedgeneric" data-onebox-src="https://www.ivoox.com/60-invirtiendo-crecimiento-luis-miguel-ortiz-audios-mp3_rf_60414076_1.html">

iVoox

Escucha y descarga los episodios de Píldoras del Conocimiento gratis. Inspirados en el libro "Investing for Growth" de Terry Smith hacemos un episodio dedicado a la inversión en crecimiento y para ello contamos con Luís...