Mi patrimonio global ha disminuido. Espero que vuelva a la normalidad y se acabe notandoas compras.

Por lo de hoy no me puedo quejar, según Google finance.

SP500 en 5940 sube la bolsa, sube la emoción y se relaja el miedo.

Por otro lado, los que vendieron por debajo de 5400 comprarán por encima de 6.000. Teoría del péndulo de los que son influenciados por los titulares de la prensa “especializada en fabricar pillados/perdedores”.

1 me gusta

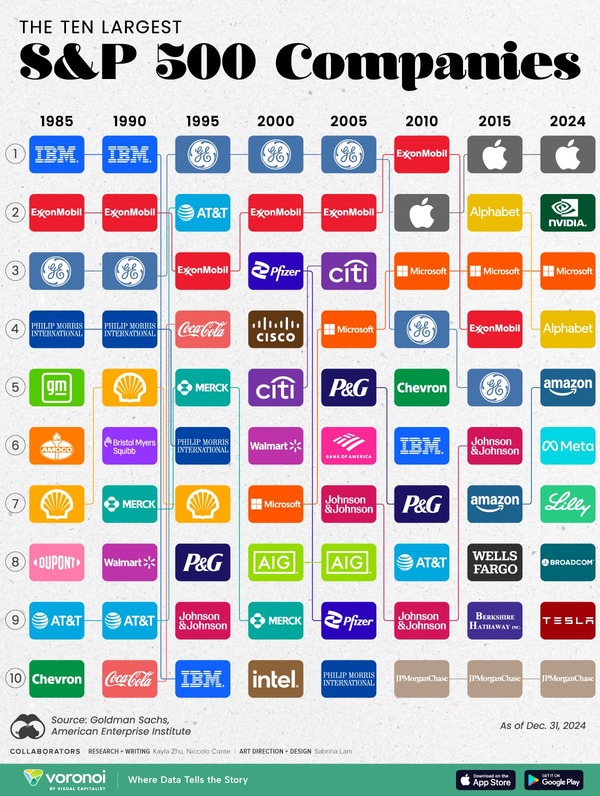

No estoy seguro de si lo he publicado antes, pero nunca está de más recordarlo.

https://x.com/carpatos/status/1932064661337424236?t=HUudKJm-Ma46yvUQcjNYEw&s=19

1 me gusta

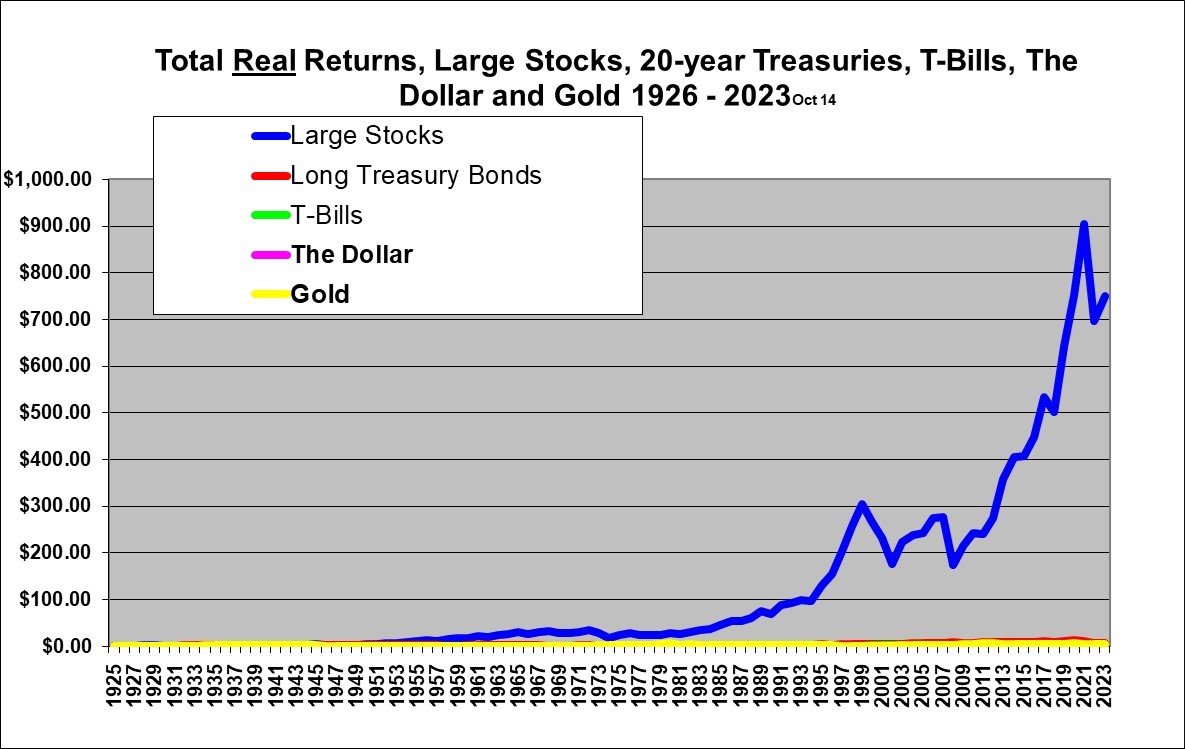

Si restamos la inflación hasta los bonos salen en negativo.

Es algo sobre lo que reflexionar, y no poco.

Y en España, cuando vendemos con un beneficio tributamos por el valor nominal y no por el real; para el fisco la inflación no existe y cuenta la ganancia total

2 Me gusta

Entiendo que eso es en todos los países. Salvo en los que no pagas por plusvalías, claro…

A continuación tienes una lista de países conocidos por no gravar (o hacerlo de forma muy limitada) las plusvalías generadas en bolsa, especialmente para inversores individuales. Estos lugares son populares entre inversores por sus regímenes fiscales favorables:

Países donde NO se pagan impuestos por plusvalías bursátiles (o con exenciones importantes):

Países donde NO se pagan impuestos por plusvalías bursátiles (o con exenciones importantes):

1. Emiratos Árabes Unidos

Cero impuestos sobre plusvalías, dividendos e ingresos personales.

Cero impuestos sobre plusvalías, dividendos e ingresos personales. Aplicable a residentes fiscales.

Aplicable a residentes fiscales. Necesitas residencia (por ejemplo, mediante visado de inversor o empresa).

Necesitas residencia (por ejemplo, mediante visado de inversor o empresa).

2. Mónaco

- Sin impuesto sobre la renta ni sobre plusvalías para personas físicas.

Los ciudadanos franceses están sujetos a un acuerdo fiscal especial.

Los ciudadanos franceses están sujetos a un acuerdo fiscal especial.- Requiere residencia permanente (no fácil ni barato).

3. Islas Caimán

- No hay impuestos sobre ingresos, plusvalías ni dividendos.

Para residentes, pero muchas veces usado como sede de fondos o sociedades.

Para residentes, pero muchas veces usado como sede de fondos o sociedades.

4. Bahamas

- Sin impuestos sobre ganancias de capital.

- Requiere residencia para que se aplique legalmente.

5. Bermudas

- Sin impuestos sobre plusvalías personales.

- Costo de vida alto, acceso limitado.

6. Islas Vírgenes Británicas

- Sin impuestos sobre ganancias de capital ni renta personal.

Muy orientado a empresas, pero se puede vivir allí.

Muy orientado a empresas, pero se puede vivir allí.

Países con exenciones o regímenes especiales:

Países con exenciones o regímenes especiales:

7. Singapur

- No grava las plusvalías para personas físicas.

- Pero si el gobierno considera que operas como “trader profesional”, puede tratarse como ingreso empresarial.

8. Hong Kong

- Sin impuestos sobre plusvalías personales en bolsa.

- Similar a Singapur: si hay actividad especulativa profesional, puede cambiar el tratamiento fiscal.

9. Suiza

- En general, las plusvalías privadas están exentas de impuestos.

- Pero si se te considera “trader profesional” (por alta frecuencia o apalancamiento), puedes tributar como renta.

Nota importante:

Nota importante:

En muchos casos, ser residente fiscal del país es obligatorio para beneficiarte de estas ventajas. Además, si sigues siendo residente fiscal en un país como España, Francia o Alemania, tributarás allí por tus ingresos mundiales, aunque uses una cuenta en uno de estos paraísos fiscales.

Consejo:

Consejo:

Antes de mudarte a uno de estos países o intentar optimizar fiscalmente tus inversiones:

- Consulta con un asesor fiscal especializado en fiscalidad internacional.

- Evalúa requisitos reales de residencia fiscal (tiempo de estancia, centro de intereses, visado, etc.).

- Revisa si tu país tiene cláusulas de salida o exit tax (como España o Alemania).

2 Me gusta

A mi esposa no le gustan las islas. A mi no me gusta el calor extremo (descarto Emiratos Árabes). Solo me queda Suiza y Hong Kong. Suiza lo descarto porque me apalanco (monstruo). Mónaco lo descarto porque un minipiso vale 1 millón.

Buscaré casa en Hong Kong.

Bicheando ayer me encontré que San Marino tiene visa de inversor y de jubilado. Los impuestos existen pero aparentemente son muy bajos (7%). Eso sí, toca vivir 270 días al año en ese pueblecito sin playa. Habrá que seguir investigando.

1 me gusta

Muy interesante San Marino, la playa queda a 25 minutos. Clima mediterráneo.

Vivir o residir??

Esos suelen ir a Eurovisión…

Vivir, residir, residencia habitual, ausencias esporádicas , centro de intereses vitales, vivienda a disposición, residencia provisional, residencia temporal, residencia permanente, excedida, ,rellenar papeles, atender requerimientos todo eso cuesta mucho dinero.

La verdadera libertad es desaparecer

O crees que los de San Marino no cobran?.

2 Me gusta

Residir.

Sigo investigando, no es la panacea y habría que estudiarlo caso a caso. Además veo que van moviendo los limites de año a año.

Hay dos “residencias atípicas”; para pensionistas y para inversores.

Para los pensionistas hay un impuesto total del 6% sobre las pensiones recibidas. Es necesario tener 120 k€ de pensión o 500k€ de activos. Empezaron siendo 50k€ de pensión o 300k€ de activos. No es necesario adquirir una casa en la serenísima república, vale con un alquiler.

No me queda claro el impuesto a los rendimientos del capital para esta residencia, podría ser del 8% y del 3% para los dividendos.

Para inversores atípicos hay un impuesto del 7% de los ingresos generados fuera de San Marino con un devengo mínimo de 10k€ y un máximo de 100k€. Tampoco es obligatorio comprar una casa y con un alquiler es suficiente. Frente a un 23% en España, saldría a cuenta a partir de unos 50k€ de rendimientos del capital al año.

1 me gusta

Me estoy mareando con tanta cifra e impuesto.

Yo lo que quiero es vivir tranquilo, tener una tarjeta con 15-20.000€ para gastar al año, y que no me hagan hacer ningún papel.

4 Me gusta

Y los que quedan. Cuando llevas unos cuantos ciclos (2015, 2018, 2020 y 2022) es más desagradable la histeria que transmiten los medios de comunicación que la caída en sí.

1 me gusta

El crecimiento esperado en USA es menor que el rendimiento de los bonos americanos. Entonces, ¿no es menos cierto que existe mayor riesgo en invertir en este momento en el Asanpi que en bonos americanos?

Ahora comprendo la estrategia de Berkshire. Estan controlando el riesgo. Voy a empezar a liquidar el fondo Asanpi y comparé más ASTS porque considero que el beneficio futuro está muy por encima del valor de la empresa en este momento.

Posiblemente, lo más seguro sería comprar Berkshire si baja más.

Por otro lado, siguo la estrategia de compras del monstruo.

No es recomendación de compra o venta a nadie, cada uno que haga sus cálculos y se asesore debidamente.