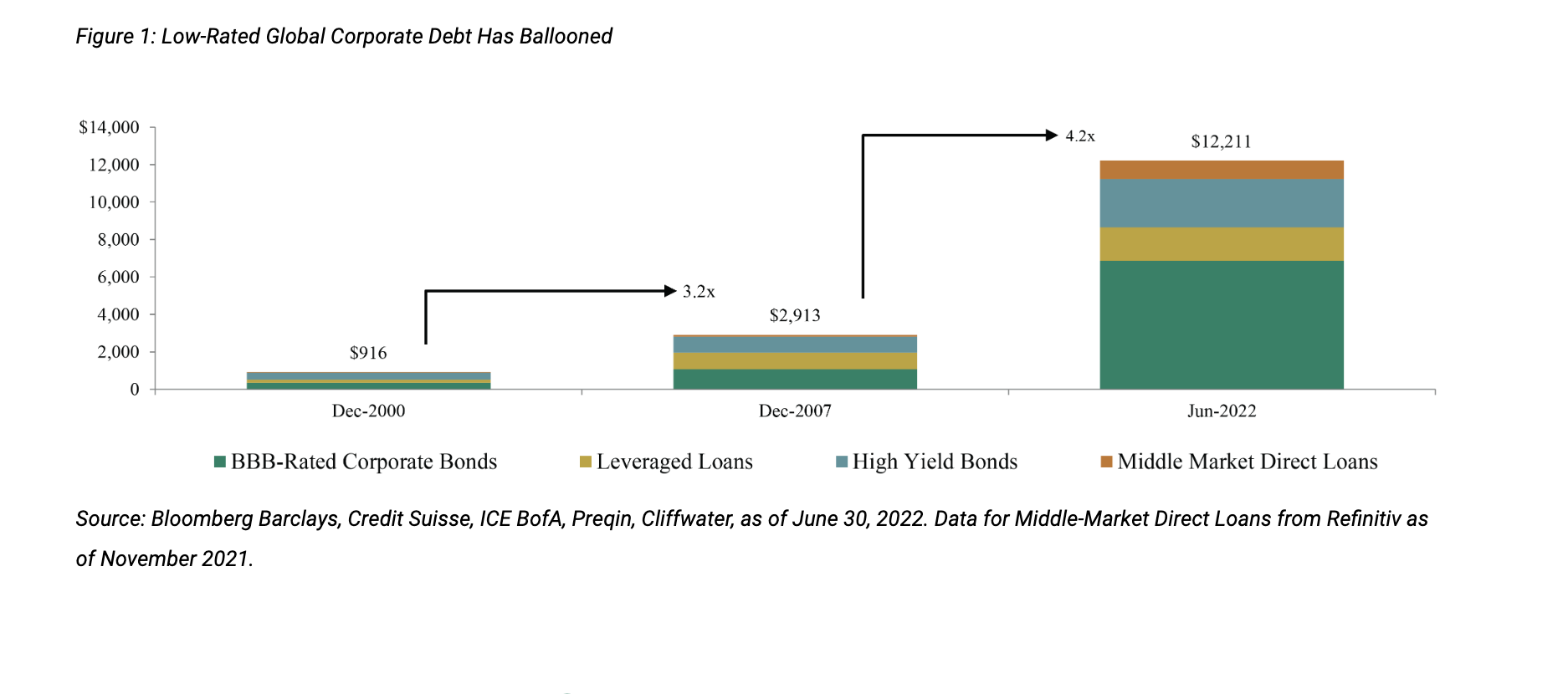

Nos encontramos en un momento de mercado convulso, en el que la palabra burbuja es una de las más socorridas. Un momento el que nos encontramos con artículos como este:

Tratar de saber si estamos o no en una o cuándo el mercado se dará la vuelta es algo tremendamente complicado, al alcance de muy pocos. Cierto es que todos los que vaticinan que esto se dará la vuelta, en algún momento acertarán, porque si algo parece claro es el comportamiento cíclico del mercado. Pero claro, no es lo mismo decirlo hoy y que el mercado se dé la vuelta dentro de dos años a que lo haga el mes que viene.

Intentando poner orden a las ideas sobre este tema, me vienen a la cabeza los escritos de Howard Marks. Sosteniendo Howard que el comportamiento es siempre cíclico, la impredecibilidad de la extensión de esos ciclos y la imposibilidad de saber qué pasará en el futuro, su “solución” se basa en conocer el presente: “puede que no sepamos hacia dónde vamos, así que mejor tengamos una idea de dónde estamos”

Howard hace un paralelismo del comportamiento del mercado con un péndulo que se mueve entre la euforia y la depresión, entre la celebración de los hechos positivos y la obsesión sobre los negativos. En definitiva, entre mercados sobrevalorados e infravalorados.

Podríamos decir que ese péndulo se mueve por la psicología de los inversores y pasa de la depresión a la euforia en 3 fases:

- Primero, cuando unos pocos aventajados empiezan a creer que las cosas irán mejor.

- Segundo, cuando la mayoría de los inversores se dan cuenta de que la mejora es real.

- Tercero, cuando todo el mundo concluye que las cosas mejorarán para siempre.

En definitiva, estas fases vienen a confirmar la vieja frase popular “lo que el hombre sabio hace al principio, el tonto lo hace al final”. O cómo Buffett dice:

Alcanzado el punto más alto, el péndulo siempre gira en sentido contrario, de la euforia a la depresión en otras 3 fases:

- Primero, cuando unos pocos aventajados reconocen que, a pesar del mercado alcista, las cosas no subirán para siempre “Nothing goes forever”

- Segundo, cuando la mayoría de los inversores reconocen que la situación está empeorando.

- Tercero, cuando todo el mundo está convencido de que las cosas sólo pueden ir a peor.

Llegados a este punto, conviene no olvidar que los mínimos históricos llegan cuando todo el mundo olvida que la marea también sube. Y la marea, igual que baja, siempre acaba subiendo.

Pero a pesar de esto, es muy difícil - si no imposible- saber cuando el péndulo se dará la vuelta. Por eso volvemos a los consejos de Howard para tratar de saber dónde estamos en la actualidad en vez de adivinar el futuro:

- ¿Son los inversores optimistas o pesimistas?

- ¿Los medios de comunicación hablan de que se debe invertir o de que se debe evitar el mercado?

- ¿Son nuevos esquemas de inversión aceptados rápidamente o se descartan de primera mano?

- ¿Son las ofertas de valores y aperturas de fondos tratadas como oportunidades para hacerse ricos o como posibles trampas?

- En cuanto al ciclo crediticio, ¿hay facilidad de acceso a fondos o es difícil obtener financiación?

- ¿Son los ratios P-E altos o bajos en un contexto histórico? ¿Los rendimientos están ajustados o son generosos?

Dicho esto, ¿en qué parte del ciclo consideráis que estamos? Yo no tengo claro si estamos al final del paso 2, en el paso 3 o al final del paso 3 del péndulo moviéndose hacia la euforia. Pero si alguno lo sabe, por favor nos lo cuente… ![]()