Brillante! Chapó. No conocía el “punto dulce“ del oro y de los bonos.

TER del monstruo mundial 0,6%, algo elevado comparado con las versiones no apalancadas, me pregunto cuánto podría erosionar la rentabilidad a largo plazo.

Edito para añadir la respuesta de chatGPT

![]() La diferencia del TER es irrelevante comparado con el coste de financiación y volatility drag.

La diferencia del TER es irrelevante comparado con el coste de financiación y volatility drag.

Yo creo que como la mitad de los inversores no se han enterado de la eficiencia de los indexados y estan esperando ser el nuevo Warren Buffett.

https://www.reddit.com/r/LETFs/

Un foro para seguir indexados y World X2

La comparación entre un ETF del MSCI World tradicional (1×) y uno apalancado 2× es una de las dudas más importantes en inversión a largo plazo.

La respuesta corta: el ETF 2× no suele ser más rentable a largo plazo y con frecuencia lo es menos, pese a ofrecer el doble de exposición diaria.

Vamos por partes.

Diferencia clave: cómo funciona el apalancamiento diario

Diferencia clave: cómo funciona el apalancamiento diario

Un ETF 2× busca duplicar el rendimiento diario, no el anual ni el de largo plazo. (help.zestyfinance.com)

Esto implica:

-

Día +1% → ETF +2%

-

Día −1% → ETF −2%

Pero al encadenar días, entra el efecto de composición y volatilidad.

Problema principal: “volatility decay” (desgaste por volatilidad)

Problema principal: “volatility decay” (desgaste por volatilidad)

Ejemplo simple:

-

Índice: −10% y luego +11,1% → vuelve a 100

-

ETF 2×: −20% y luego +22,2% → termina en 97,8

El índice no pierde nada, pero el ETF sí pierde. (Bursitia)

![]() Este efecto destruye rentabilidad en mercados laterales o volátiles.

Este efecto destruye rentabilidad en mercados laterales o volátiles.

Evidencia histórica comparada

Evidencia histórica comparada

Datos del índice MSCI World 2× vs 1× (2014–2025):

-

Rentabilidad anualizada:

-

MSCI World: 9,12%

-

MSCI World 2×: 14,44%

-

-

Volatilidad:

-

1×: ~14–16%

-

2×: ~28–33% (MSCI)

-

Interpretación

-

Sí, el 2× puede dar más rentabilidad en mercados alcistas prolongados.

-

Pero el riesgo y las caídas son muchísimo mayores.

Ejemplo real:

-

2022:

-

MSCI World: −18%

-

2×: −36,9% (MSCI)

-

Una caída doble requiere mucho más para recuperarse.

Por qué el 2× puede perder a largo plazo

Por qué el 2× puede perder a largo plazo

Factores que restan rentabilidad:

Volatility drag

Volatility drag

La volatilidad erosiona el capital. (EBC Financial Group)

Costes financieros y derivados

Costes financieros y derivados

-

Coste del apalancamiento

-

Comisiones más altas

Path dependency (dependencia del camino)

Path dependency (dependencia del camino)

El orden de subidas y bajadas importa.

Cuándo el 2× puede ganar

Cuándo el 2× puede ganar

Puede superar al 1× si:

-

Hay tendencia alcista fuerte y sostenida.

-

Baja volatilidad.

-

Horizonte no demasiado largo.

Estudios muestran que en mercados con momentum persistente, los ETFs apalancados pueden beneficiarse del efecto de composición positivo. (arXiv)

Pero esto no está garantizado.

Comparación clara a largo plazo

| Característica | MSCI World 1× | MSCI World 2× |

|---|---|---|

| Rentabilidad esperada | Moderada | Potencialmente mayor |

| Volatilidad | Media | Muy alta |

| Caídas máximas | Altas | Extremas |

| Adecuado largo plazo | ||

| Riesgo de erosión | Bajo | Alto |

Conclusión

Conclusión

![]() Para inversión a largo plazo (10–30 años), el ETF tradicional del MSCI World suele ser la opción más robusta y eficiente.

Para inversión a largo plazo (10–30 años), el ETF tradicional del MSCI World suele ser la opción más robusta y eficiente.

El ETF 2×:

-

Puede rendir más en ciclos alcistas.

-

Pero conlleva riesgo de destrucción de capital y peor comportamiento en mercados volátiles.

![]() Regla práctica:

Regla práctica:

-

Inversor pasivo y largo plazo → MSCI World 1×

-

Trading táctico o perfil muy agresivo → considerar 2× con cautela

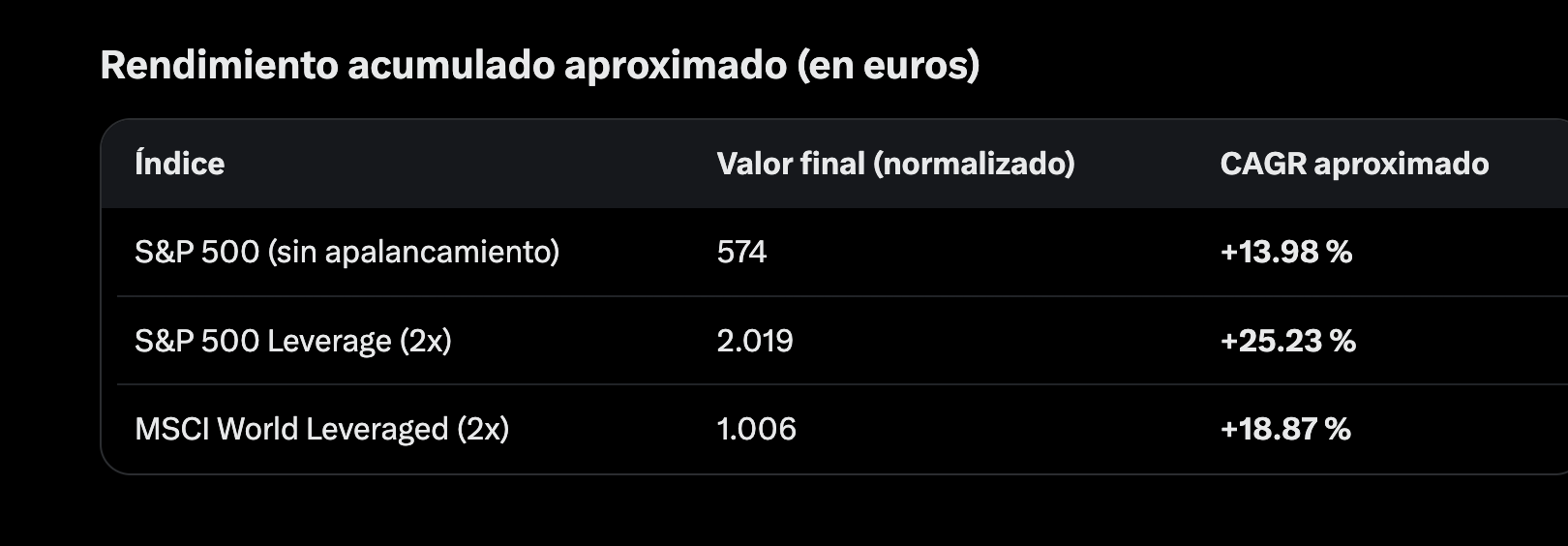

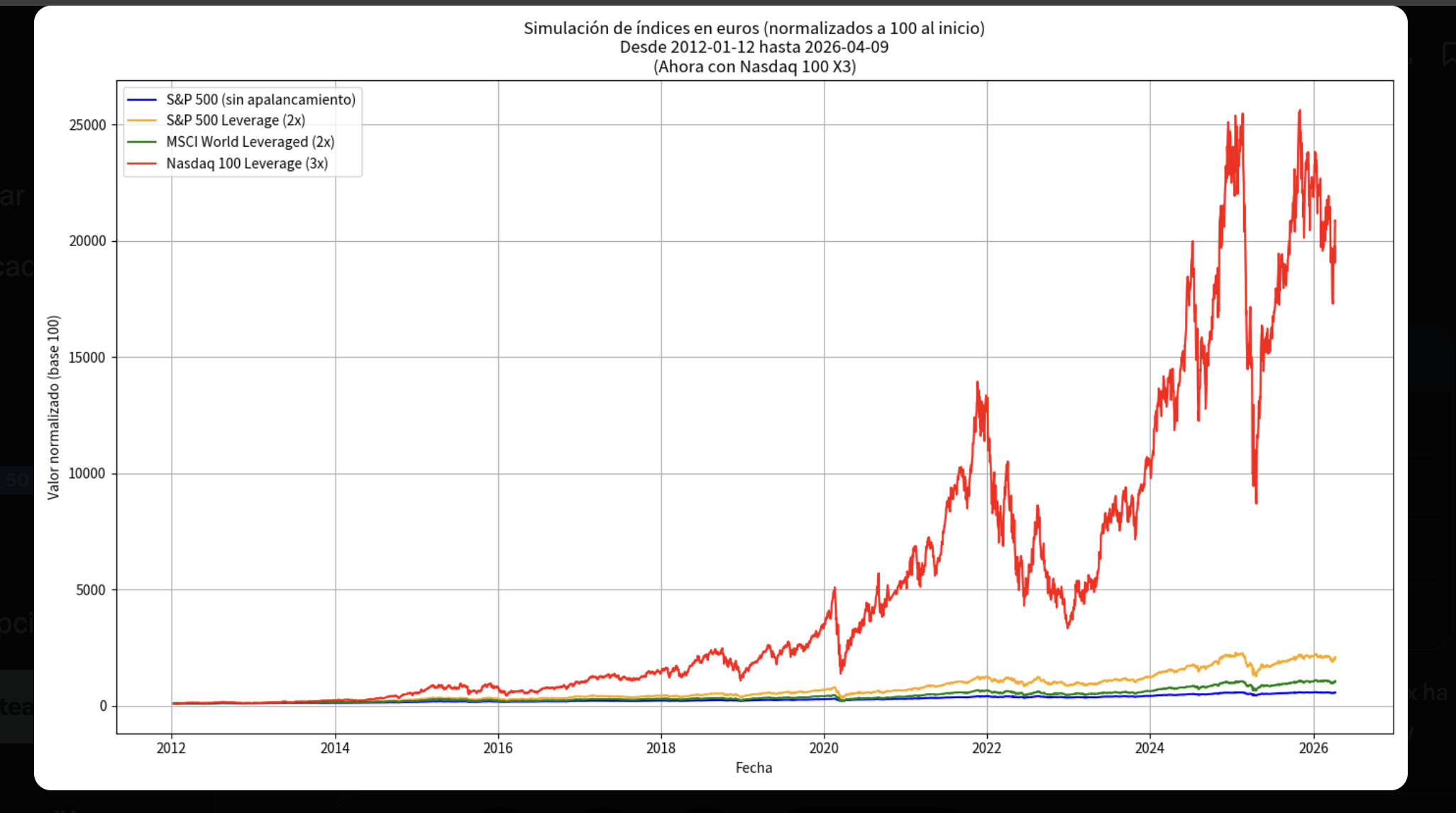

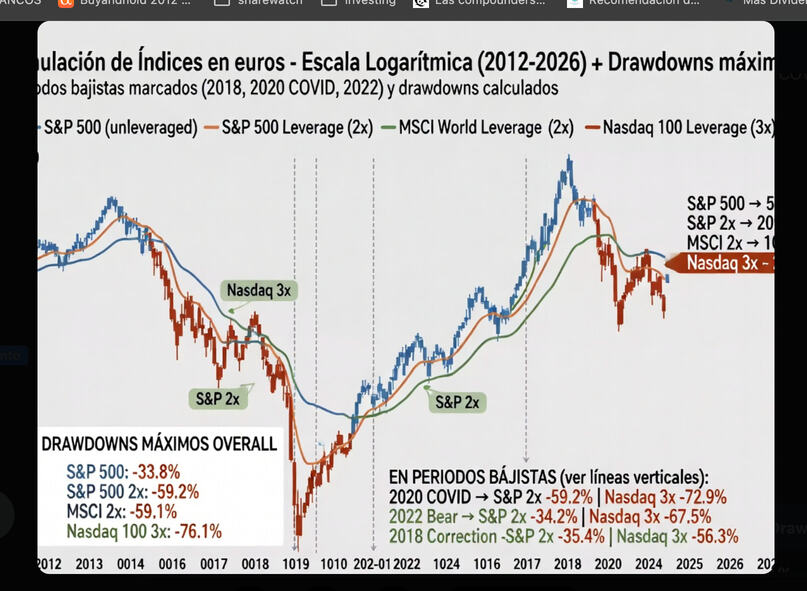

Perfecto, añadimos un ETF apalancado 3× sobre el MSCI World y comparamos los tres escenarios a 20 años.

![]() Importante: no existe un MSCI World 3× puro muy popular en Europa, pero el comportamiento es extrapolable desde ETFs 3× sobre índices amplios (S&P 500, Nasdaq). El efecto matemático es el mismo.

Importante: no existe un MSCI World 3× puro muy popular en Europa, pero el comportamiento es extrapolable desde ETFs 3× sobre índices amplios (S&P 500, Nasdaq). El efecto matemático es el mismo.

Supuestos realistas de simulación

Inversión inicial: 10.000 €

Horizonte: 20 años

Sin aportaciones adicionales

Parámetros esperados

| ETF | Rentabilidad media esperada | Volatilidad |

|---|---|---|

| MSCI World 1× | 8,5% | ~15% |

| MSCI World 2× | 10–12% realista | ~30% |

| MSCI World 3× | 9–13% muy variable | ~45% |

![]() Observa algo clave: el 3× no triplica rentabilidad, porque la volatilidad destruye rendimiento.

Observa algo clave: el 3× no triplica rentabilidad, porque la volatilidad destruye rendimiento.

Resultado tras 20 años

MSCI World 1×

MSCI World 1×

-

8,5% → ≈ 51.000 €

-

×5,1

MSCI World 2×

MSCI World 2×

-

Caso optimista (12%) → ≈ 96.000 €

-

Caso realista (10,5%) → ≈ 74.000 €

-

Caso adverso (7%) → ≈ 38.700 €

MSCI World 3×

MSCI World 3×

Caso optimista extremo (mercado muy alcista y estable)

-

13% → ≈ 115.000 €

-

×11,5

Caso realista (volatilidad normal)

-

9,5% → ≈ 61.000 €

-

×6,1

Caso adverso (mercado volátil)

-

5% → ≈ 26.500 €

-

×2,6

Impacto de una gran crisis

| Caída índice | 1× | 2× | 3× |

|---|---|---|---|

| −50% | −50% | −75% | −90% |

![]() Recuperación necesaria:

Recuperación necesaria:

| Caída | Subida necesaria |

|---|---|

| −50% | +100% |

| −75% | +300% |

| −90% | +900% |

El 3× puede tardar décadas en recuperarse.

Conclusión comparativa clara

| Horizonte 20 años | 1× | 2× | 3× |

|---|---|---|---|

| Robustez | |||

| Rentabilidad esperada | |||

| Riesgo ruina | |||

| Dependencia del mercado | Baja | Alta | Extremadamente alta |

| Adecuado largo plazo |

Idea clave

![]() El 3× no es un 2× mejorado.

El 3× no es un 2× mejorado.

![]() Es un instrumento táctico, no de ahorro a largo plazo.

Es un instrumento táctico, no de ahorro a largo plazo.

Incluso estudios sobre ETFs 3× del MSCI World y del S&P 500 muestran que:

-

Solo superan al índice en tendencias alcistas suaves.

-

En mercados reales, muchos acaban rindiendo menos que el índice base.

Estrategia que usan inversores sofisticados

Estrategia que usan inversores sofisticados

En lugar de 100% apalancado:

Ejemplo equilibrado

-

70–80% MSCI World 1×

-

10–20% 2×

-

0–10% 3× táctico

Esto mejora rentabilidad esperada sin asumir riesgo de colapso.

Resumen final

Resumen final

![]() 1× → mejor para dormir tranquilo y ganar dinero.

1× → mejor para dormir tranquilo y ganar dinero.

![]() 2× → útil para aumentar rentabilidad con riesgo controlado.

2× → útil para aumentar rentabilidad con riesgo controlado.

![]() 3× → herramienta especulativa, no inversión pasiva.

3× → herramienta especulativa, no inversión pasiva.

¿Qué voy a hacer.?

1.- El ahorro siempre invertido.

2.- Cuando caiga un 20% el World, vender el 20% y meterlo al World x2.

3.- Cuando caiga un 40% el World, vender otro 20%, y meterlo al World x3.

Mientras tanto, esperar e irnos de crucero tranquilamente.

Uno invierte en el MSCI World x1 y el otro aspira a ser el nuevo Warrent Buffet de Bollullos del Condado haciendo stock picking.

Bollullos par del Condado. Estuve en una boda allí, ¡Qué recuerdos!!

Jamás he comido más gambas.

Malas noticias.

Lo de que añadiendo a la baja en el World X2 ,hacemos una CAGR a largo plazo superior al 20%, nanai de la China.

Tiene tan baja volatilidad, baja tan poco que no pasa del 17-18%

Un plazo fijo da una rentabilidad fija siempre por que no hay bajadas.

Si queremos CAGR por encima del 35%,solo queda el famoso monstruo, no hay mas.

Y para hacernos ricos de verdad un buen mercado bajista (que aparece de media 1 cada generación)

Yo no me estoy complicando mucho, directamente estoy aportando todos los meses una cantidad (típico DCA) tanto en el world 2x como en el naz 3x y listo. En caso de que bajen mucho, me plantearé pasar algo del vhyl (esta es mi hucha como digo yo jajajaj) para mejorar media y cuando llegue a máximos devolver lo cogido del vhyl. ¿Cuándo vender los apalancados? Pues estoy barajando poner una cifra simbólica tipo 10k o 20k, cuando llegue, pasarlo a la hucha, una especie de consolidación. Al final, va a estar en el vhyl, que sube menos, pero me permite tener munición para las bajadas. Sé que habrá etfs con mejor rentabilidad y encima este paga dividendos, que fiscalmente resta, pero para mí es muy bueno porque está muy diversificado en todo el mundo, sectores y además, esos dividendos hacen que me motive ya que voy viendo que va generando frutos. No sé, el recibir los dividendos es un factor psicológico que a mi al menos me ayuda mentalmente.

No sé, intento hacerlo simple y procurar no salirme del plan (aunque no es fácil jejeje) creo que es la clave, seguir el plan y no salirse. En su día lo hice muy complicado, pero llevo tiempo con esta operativa y estoy contento.

PD: Se me había olvidado, las compras de los apalancados en bajadas he pensado hacerlas así: cada 10% que baje el msci world 1x, incluir un 10% y un 5% del vhyl en msci 2x y naz 3x respectivamente.

El Vhyl es de distribución, no?? ¿Qué porcentaje distribuye? Tiene retención en origen?

El nombre del etf es FTSE All World High Dividend Yield, es de distribución si, aunque existe tambié en versión acumulación. La distribución suele rondar entre el 2 y 4% anual, pero se suele revalorizar esa distribución de media entre un 5-7% al año, por lo que sube un pelo más que la inflación real. No es espectacular ni mucho menos, pero adquieres algo de poder adquisitivo.

El etf está domiciliado en Irlanda, por lo que tiene algo de retención pero menos, si no recuerdo mal creo que es un 15% en lugar del 30%.

El otro erf que plantee (y no lo descarto en un futuro para diversificar de gestora) es el VDIV de VanEck, también es de distribución pero se focaliza en países desarrollados, a diferencia del VHYL que incluye también emergentes. Lo que no me gustó tanto del VanEck es que tiene más porcentaje de banca, pero igualmente me parece un buen etf.

Lo mejor es DCA en world X 2 y QQQ3 ,mensual como el recibo de la hipoteca.

Ya si hay lana se aprovechan las rebajas…

Eso es lo que me planteo yo en el largo plazo

La hucha de mi hija al word x2 y qqq3

Ya hemos visto en las bajadas de abril del año pasado como se comporta el monstruo

Ahora me gusta el word pues el x2 me tiene que encantar . Aportación todo los meses como un recibo más, en las caídas gordas acumular más y unos pocos satohis en una Wallet. Y a ver donde llegamos

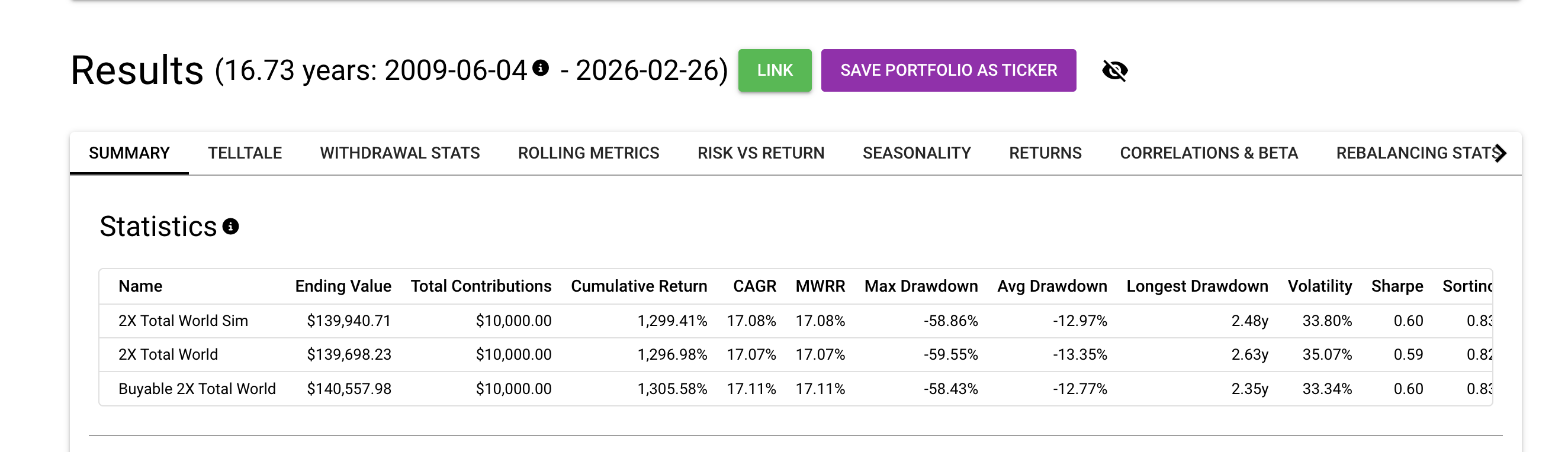

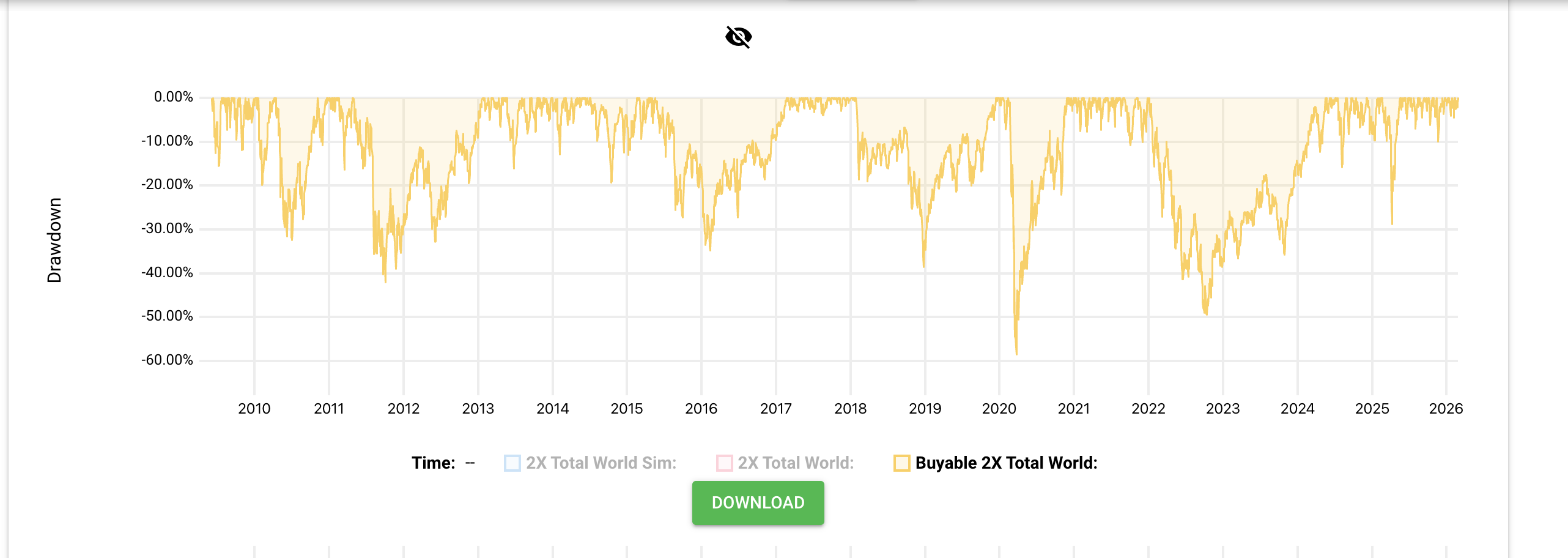

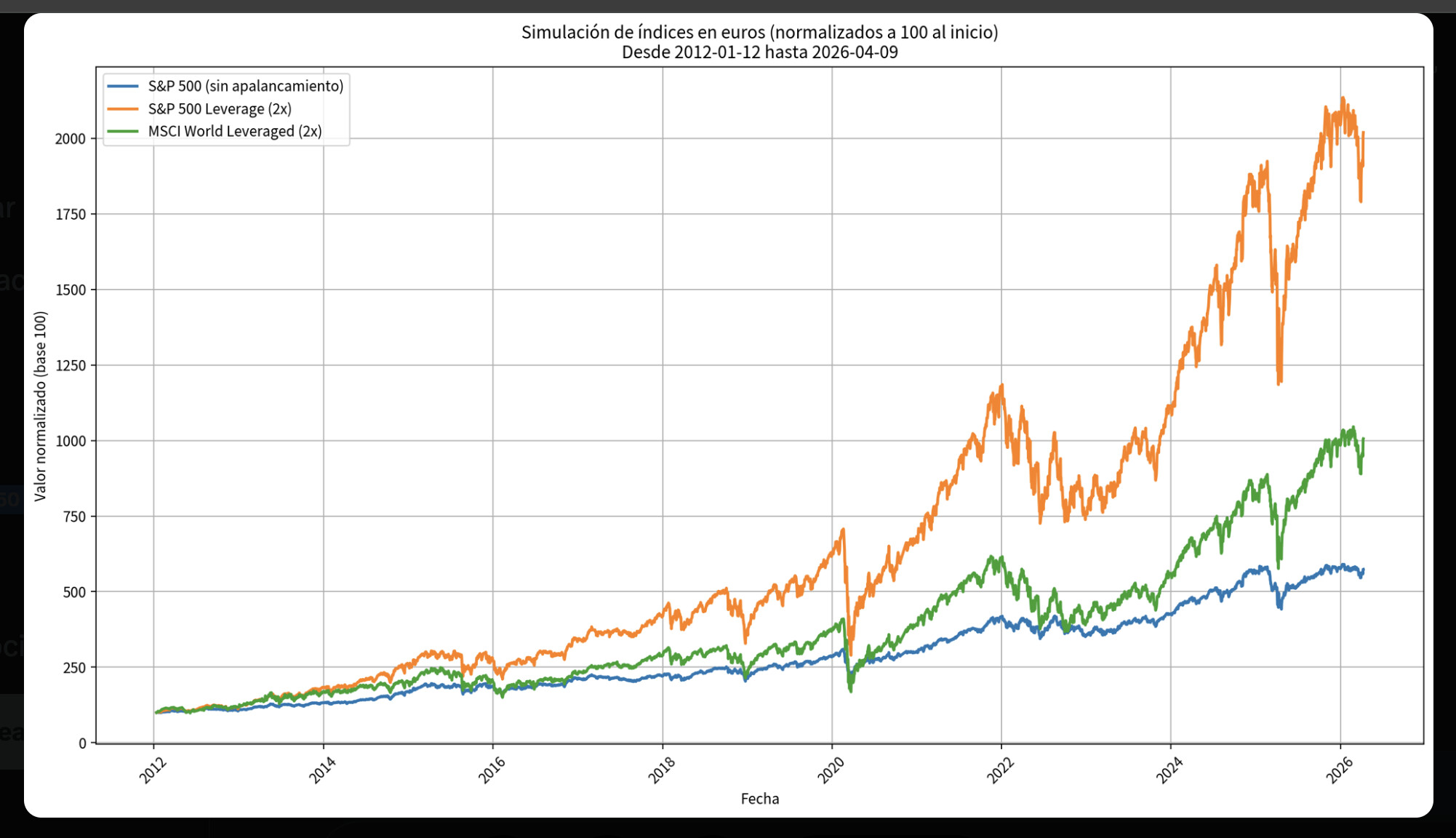

Esto es una simulación. El ETF hay que añadirle el 0,6 o 0,7% de TER y los trucos-trampas. Podemos restar un 1% a esos cagr y seguir siendo muy decente. Tambien vamos añadir en periodos bajistas con lo que sacaremos un notable alto.

Ojo, que tiene su riesgo, pero tener el dinero en “la cartilla” que la importante inflación que se viene ,tambien tiene su riesgo..

Cómo te gustan el 3qqq y el lvwc jejeje, que sepas que a mí también, y mucho. Si crees en la mejora de la humanidad a largo plazo, yo creo que estos dos etfs son la madre del cordero. Fíjate si me gustan que llevo ya 1 año de aportaciones periódicas en 3qqq y, estos últimos 5 meses, parte de las aportaciones que estaba haciendo al MSCI World, las estoy invirtiendo en el lvwc.

Yo creo que estos dos productos eran el plus que me faltaba. Eso sí, hay que tener mente fría porque cuando bajan, literalmente se van al infierno, y mentalmente es complicado de llevarlo. Para sobrellevarlo mejor, me digo a mí mismo que estoy comprando con descuento jajaja, pero no es fácil no. Y eso que la máxima caída que hemos visto ha sido la de los aranceles, en un 2008-2009 te deja tieso.

La actitud es la correcta.

La bajada especialmente el QQQ3, no digamos el BIT:QS5L ( no lo tiene ni justetf.com) asusta mucho. Pero el susto se pasa sabiendo que se compra con mucho descuento.

Yo desde que me hundí con Duro-Felguera, Gowex, Superdry,etc….se que esas no recuperan,pero el NAZ siempre recupera.

Añadir todos los años al W2X,creo que es una estrategia ganadora a largo plazo. Solo tienes que tener en cartera el “vulgar”, asanpi para saber lo que es una cartera que funciona.

Añadir todos los años y cuando tienes rebajas del 10% ir a las rebajas.

Si el mercado sigue al sur puedes continuar con BIT:QQQ3 , en rebajas del 20%.

Ya si la cosa se despeña y te quedan ganas te puedes jugar a la lotería con el BIT:QS5L.

Es una lotería que no caduca, que se puede bajar a los infiernos,pero si estas en el infierno y lo compras a 0,00(algo) ,puede que algún día multipliques por mucho.

Creo que los indexados vinieron para quedarse. Los apalancados son sus retoños y tener diferentes tipos te hace la vida fácil cuando tengas que reembolsar.

Reembolsas para generar “tu pensión” y reembolsas lo que mas cerca esta de máximos…

Todo esto evoluciona como los mercados financieros.

Riesgo siempre hay,pero el riesgo 0 no existe. El riesgo es no saber lo que haces y sobre todo caer víctima del pánico..