No puedo estar mas de acuerdo. Incluso el World ACWI, que no se sabe si India,China van ser buenas inversiones.

Mas que NYC-Mandani yo miro a Japón y sus décadas perdidas…

No puedo estar mas de acuerdo. Incluso el World ACWI, que no se sabe si India,China van ser buenas inversiones.

Mas que NYC-Mandani yo miro a Japón y sus décadas perdidas…

Entonces valoramos mejor meterlo al word y en las grandes bajadas añadir el monstruo

Lo del monstruo para mí lo tengo claro este año lo hemos probado estamos esperando a que vuelva

Pero mi pregunta era si merecia la pena hacer un dca a la niña el World X2 está claro que si caía se aportaría más . Pero que su hucha estuviera ahí apalancada

Pero eso sería algo parecido al monstruo ruleta casino.

Entonces si vivimos una nueva caída tenemos al monstruo para volver aplicarlo

Cuenta con una gran caída cada X años

Lo que creo que es clave es tener un estrategia para la caída, una estrategia para mercado plano y una estrategia para máximos .

Poco a poco. Yo por lo menos la voy teniendo

2X world cae menos que el asanpi 2X. Teniendo ambos la misma volatilidad.

Vamos bien Fidel?.Vamos bastante bien ,Camilo!

Han puesto el etf en MyInvestor, por si os interesa a alguno ![]()

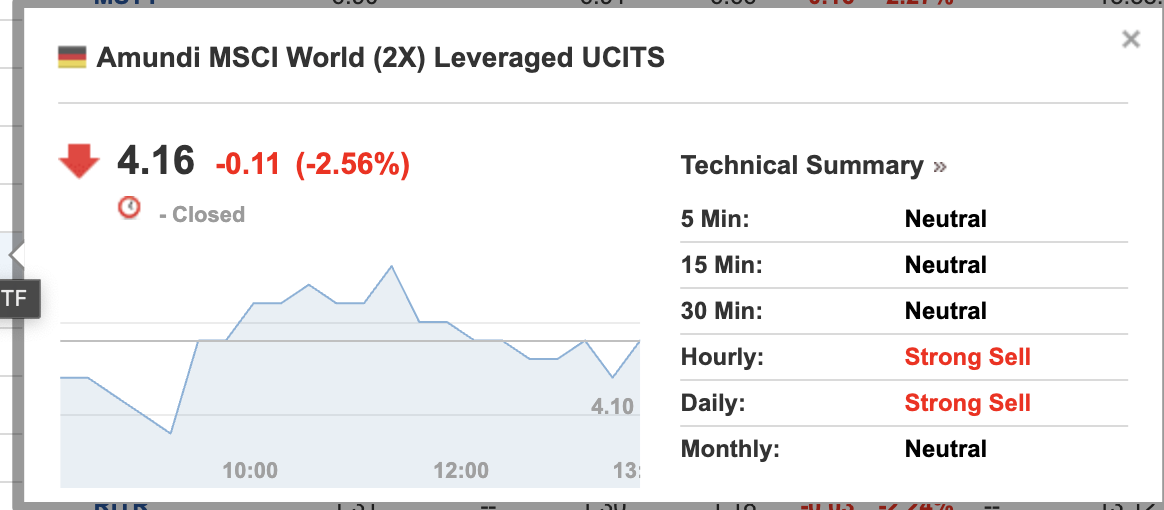

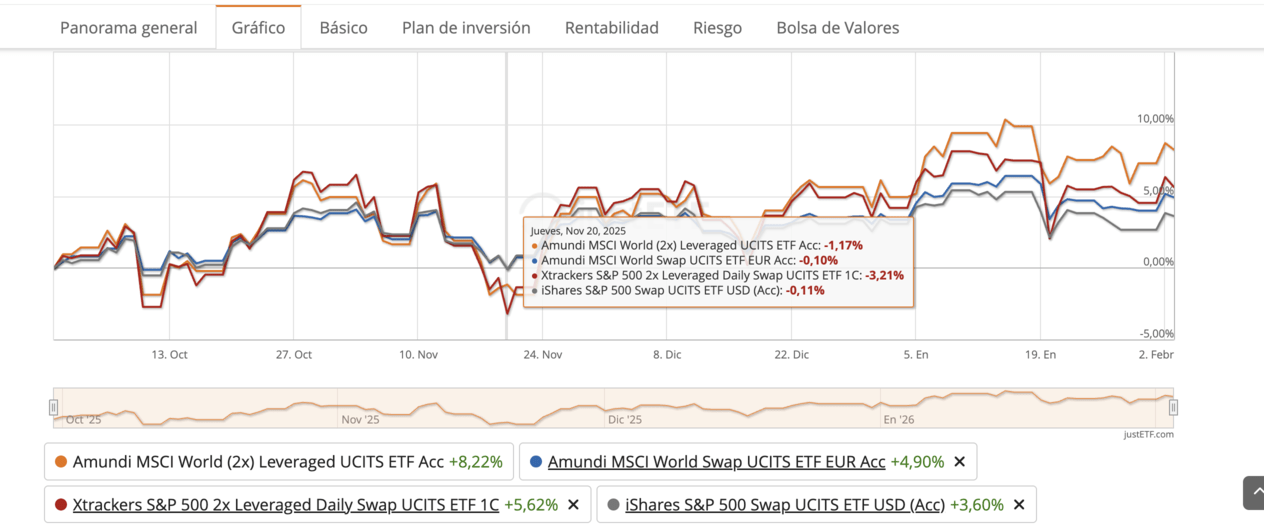

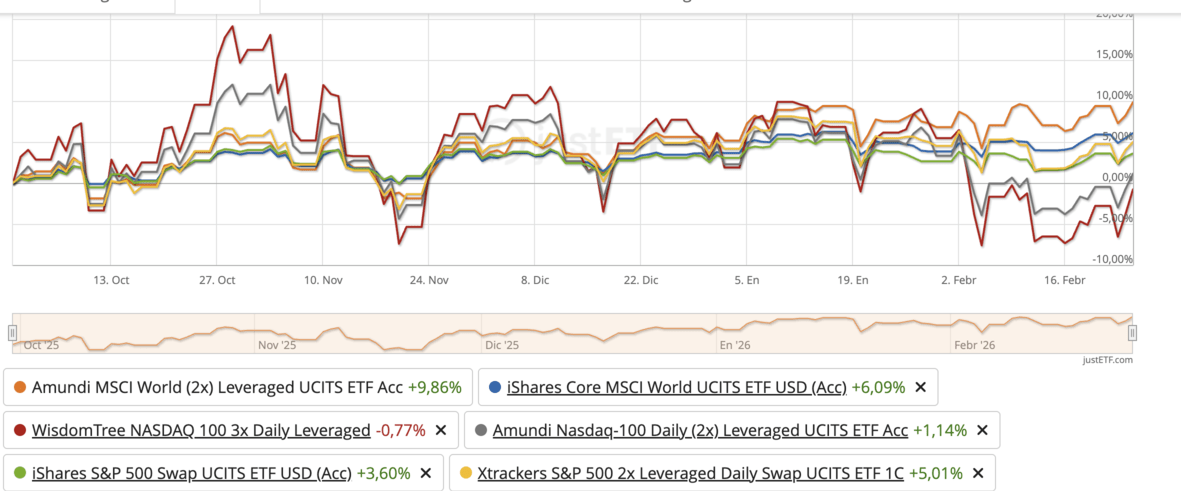

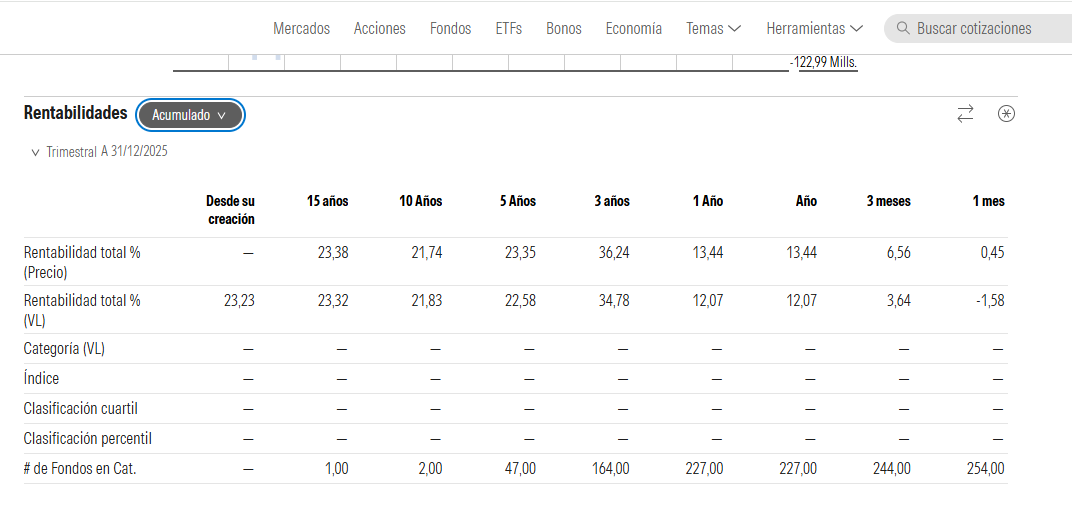

Ya pasaron 4 meses desde que salio el monstruito global. World 2X.

La volatilidad es menor que el asanpi X2. El World a su vez es menos volatil que el asanpi.

El gráfico parece corroborar que estamos ante un gran producto. No es recomendación de compra, son observaciones de campo ante el imparable ascenso de los indexados apalancados…

Curiosamente lo que mas a caído es el asanpi X2 el 20 de noviembre… Pero al final de la serie histórica ,el World X2 ha coronado,8,2%.

World X2, 8,2%

Asanpi X2 , 5,6%

World a palo seco , 4,9%

Asanpi a palo seco ,3,6%

No va a ser fácil encontrar ventanas bajistas en el World X2,para añadir…..veremos.

Para gran volatilidad el QQQ3, para acumular con menos sustos el World 2X , FR0014010HV4.

Opino como tu, es un gran producto, veremos rentabilidades futuras pero tiene muy buena pinta. Tan buena pinta que hace 3 meses empecé un dca sobre este etf. Ánimo con nuestras inversiones equipo!

Ya vamos teniendo histórico del World 2X. Una cosa es la teoria, el índice al que replica y otra cosa es tener cierres diarios y meses para ver como maneja la volatilidad y se compara con productos similares.

Conviene recordar que es un swap que replica DIARIAMENTE el indice MSCI World 2X.

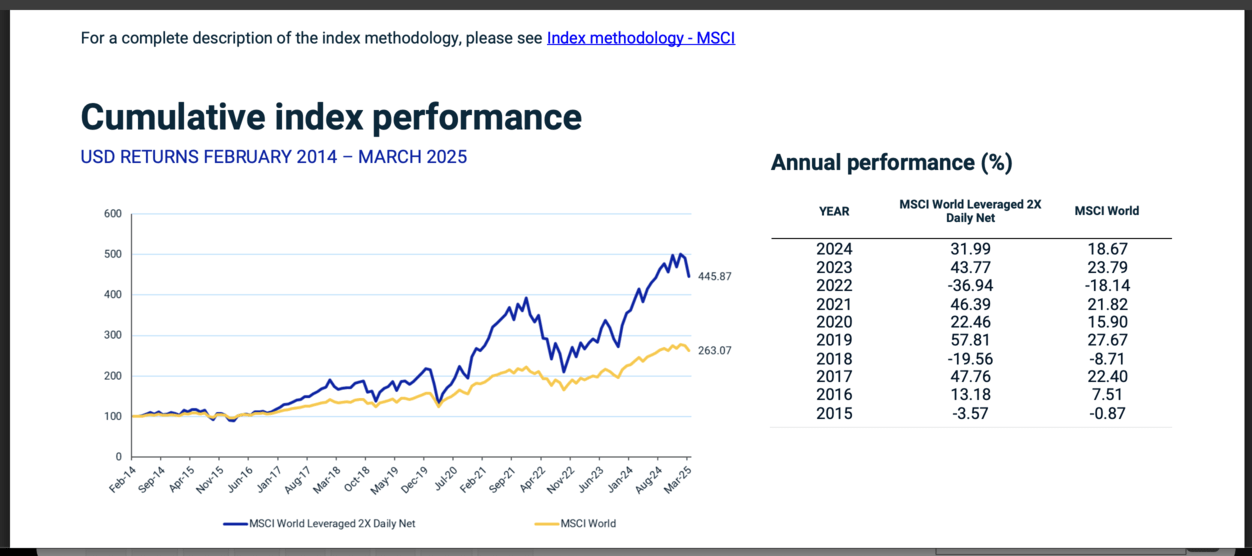

Tenemos unos 10-12 años de ese índice.

Como vemos, el verdadero problema de los apalancados ,son los mercados laterales. A más apalancamiento ,la volatilidad te cruje . El World de por si tiene menos volatilidad que el asanpi. Y el X2 ,tiene un apalancamiento por debajo del “ideal” X2,7.

En esos 10 años de histórico (sintético) ,tenemos unos 2-3 años bajistas (para añadir) y 7-8 años alcistas (para ir de crucero como dice @emgocor ).

Que podemos esperar a largo plazo ; 2 cifras holgadas .15-16%. Recordemos que el inversor medio , a largo plazo hace un 3,6% .Kahneman habla de que las ideas (ocurrencias) cuestan dinero;doy fé.

Con rueda casino (he decidido añadir con compras límite a un 10% por debajo de la anterior) se puede tener un poco mas del 20% anual compuesto (nivel estratosférico), a largo plazo.

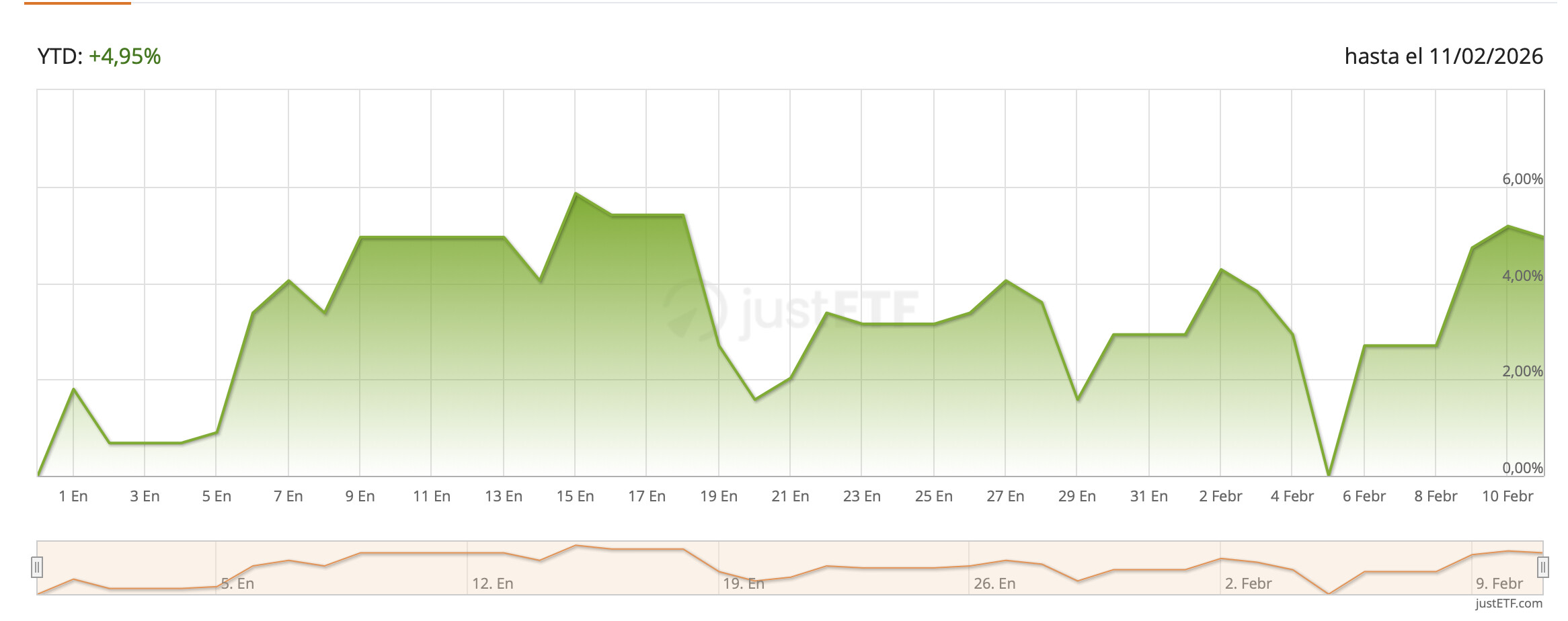

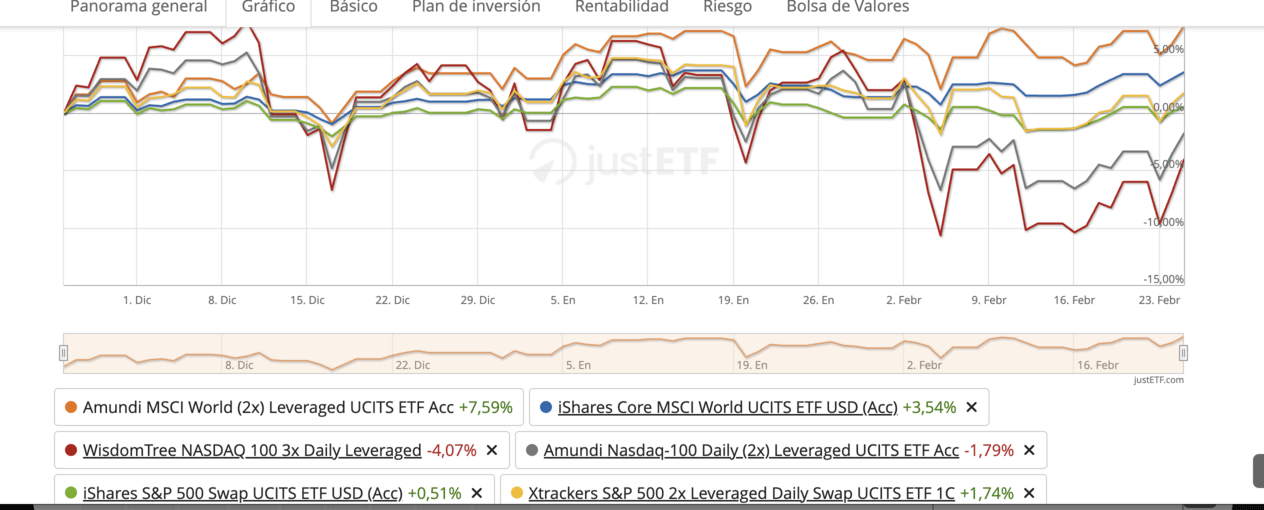

Desde que salió el ETF , 30 septiembre del 2025. Un 10% (redondeando). Naz y monstruo plano. World (pelado) 6%.

3 últimos meses. Mercado bastante plano. 8%, duplicando bastante bien el MSCI World.

Año natural, YTD. 5,4%.

Último mes, 2,2%.

Hasta la fecha (como Carlos Alcaraz) modo apisonadora desde el minuto 1. Es muy poco tiempo,pero creo que tenemos un diamante en bruto para el largo plazo.

Se que los “expertos” no recomiendan apalancados fuera del intradía , pero a estas alturas de la película que cada uno haga lo que quiera.

En años bajistas ,toca sacar la chequera y añadir cada vez que baja un 10%.En años alcistas,toca vender un poco cuando tengamos que pagar”el crucero”.

Resumen del World.

1.-No tiene gestor, ni CEO , ni fundador que se retira .Mientras exista codicia ,existirá el world.

2.-El World no tiene disrupción por la IA ,ni tiene competencia china,etc. Osea ,no hay que comprar y rezar. En el caso de CSU, comprar ,rezar , confesión , comunión y misa diaria.

3.-El World va a recoger el cambio de liderazgo en las economías mundiales.En los 70 era Alemania, en los 80 Japón, ahora USA…

4.-El World es mucho mejor inversor que el que escribe ,pero de lejos. Comprado sistemáticamente cuando se pone mas barato (baja) es imbatible (hasta ahora).

Un índice de la “calidad” de un etf o acción són los requerimientos de margen que nos da el algoritmo IBKR.

R. de margen de mantenimiento.

World X2 ,i500 .25%

Naz X2, asanpi X2 , 30%

Monstruo QQQ3 , 45%

El algo del IBKR no es tonto , o por lo menos mucho menos tonto que el que escribe…

Excelente post. Para enmarcar y releer a los hijos cada domingo, depuesto del catecismo!

También nos vale este, con rentabilidad histórica que supera el 20%.

https://global.morningstar.com/es/inversiones/etfs/0P0000NV3N/cotizacion?marketID=es

¿Qué quieres decir?

La cifra de apalancamiento ideal de ×2,7 (o alrededor de 2.7x) que se menciona a veces en contextos de ETFs apalancados (leveraged ETFs o LETFs) proviene de un modelo matemático-teórico para maximizar el rendimiento esperado a largo plazo en activos con cierta volatilidad, equilibrando el beneficio del apalancamiento con el coste negativo de la volatilidad (conocido como volatility decay, volatility drag o beta slippage).¿Qué significa exactamente?

En ETFs apalancados diarios (como los 2x o 3x del S&P 500, Nasdaq, etc.), el apalancamiento no es “gratis”: en mercados volátiles, el rebalanceo diario causa una erosión del valor con el tiempo, incluso si el índice subyacente termina plano o ligeramente alcista.

Existe un nivel de apalancamiento “óptimo” que maximiza el crecimiento geométrico compuesto a largo plazo. Por encima de ese nivel, la volatilidad destruye más valor del que añade el apalancamiento; por debajo, se pierde potencial de rentabilidad.

La fórmula aproximada más usada para estimar este apalancamiento óptimo (L*) es:L ≈ (μ / σ²)*Donde:

μ = retorno esperado anualizado del activo subyacente (en decimal, ej. 8% = 0.08).

σ = volatilidad anualizada del activo (en decimal, ej. 15-20% para renta variable desarrollada).

Ejemplos prácticos

Para el mercado de acciones estadounidenses (S&P 500 histórico):

Retorno esperado real ≈ 7-9% anual.

Volatilidad histórica ≈ 15-18%.

Resultado: L* ≈ 2.3x a 3.0x (dependiendo de los supuestos exactos).

Un paper clásico de Tony Cooper (“Alpha Generation and Risk Smoothing Using Managed Volatility”, ~2010-2011) y modelos derivados estiman valores cercanos a 2.5x-2.7x para equities de EE.UU. en periodos largos.

En otros activos (bonos, oro, emergentes), el óptimo baja mucho (a menudo <1.5x o incluso <1x) porque la relación retorno/volatilidad es peor.

Fuentes principales.El número 2.7 (o valores muy cercanos como 2.6-2.8) aparece frecuentemente en:

El paper de Tony Cooper mencionado arriba, que popularizó este cálculo para portafolios apalancados gestionados.

Blogs y foros de inversión cuantitativa (Quantpedia, Reddit/LETFs, Seeking Alpha, etc.), donde se aplica a LETFs reales como TQQQ (3x Nasdaq) o UPRO (3x S&P), concluyendo que ~2.7x sería “ideal” para maximizar Sharpe o crecimiento a muy largo plazo en renta variable de baja-media volatilidad.

Artículos en español (como en Macroespeculador o foros de inversión) que citan estos modelos y redondean a ×2.7 para acciones americanas.

Advertencias importantes

Este “2.7x ideal” es teórico y asume:

Horizonte muy largo (décadas).

Rebalanceo perfecto y sin costes.

Retornos constantes (no reales).

En la práctica, casi ningún ETF apalancado diario ofrece exactamente 2.7x (los más comunes son 2x o 3x).

El 3x (como TQQQ o SPXL) suele subir más en tendencias fuertes alcistas, pero destruye capital mucho más rápido en periodos volátiles o laterales (decay puede ser brutal).

Para la mayoría de inversores minoristas, los LETFs son solo para trading corto plazo (días/semanas), no para “buy & hold” a largo plazo, precisamente por este efecto.

En resumen: el ×2,7 representa el apalancamiento teórico que, según modelos matemáticos, maximizaría el crecimiento compuesto en renta variable con volatilidad típica (~15-18%), pero no es una recomendación práctica universal.

GROK , lo explica mejor y en unos segundos. Hay que aprovechar estos próximos años antes que la IA,destruya nuestra capacidad de pensar…

La volatilidad histórica anualizada (medida como desviación estándar de los retornos mensuales anualizados) del S&P 500 suele ser ligeramente superior a la del MSCI World, principalmente porque el S&P 500 es 100% renta variable estadounidense (con mayor concentración en tecnología y mega-caps en periodos recientes), mientras que el MSCI World incluye ~23 mercados desarrollados (EE.UU. ~70-72% actualmente, más Europa, Japón, etc.), lo que aporta algo de diversificación geográfica y reduce ligeramente la volatilidad total.Comparación basada en datos históricos recientes y largos plazos (hasta ~2026)Aquí van cifras representativas de fuentes fiables como MSCI, Curvo.eu (backtests con datos oficiales), justETF y otros análisis comparativos:

Periodo largo (1992-2026, aprox. 34 años):

MSCI World: ~14.3% volatilidad anualizada.

S&P 500: ~15.2% volatilidad anualizada. → Diferencia: El S&P 500 ha sido ~6-7% más volátil en este horizonte.

Periodo más reciente (últimos 5-10 años, aprox. hasta 2026):

MSCI World: ~14.4-14.7% (5 años), ~14.4% (10 años en algunos datos).

S&P 500: ~17.6% (5 años), ~15-19% en ventanas de 1-3 años recientes (influido por concentración en “Magnificent 7” y tech). → Diferencia: En periodos post-2019, el S&P 500 ha mostrado volatilidad notablemente mayor (hasta +3-4 puntos porcentuales), debido a la mayor exposición a sectores volátiles como tecnología.

Datos oficiales MSCI (hasta enero 2026, basados en retornos mensuales gross):

MSCI World: 14.54% (10 años), 14.37% (5 años), 11.06% (3 años).

Comparado implícitamente con S&P 500, que suele estar 1-2 puntos por encima en horizontes similares por su menor diversificación.

En ETFs equivalentes UCITS (ej. iShares Core MSCI World vs iShares Core S&P 500, datos justETF hasta ~2026):

Volatilidad 1 año: MSCI World ~15.4%, S&P 500 ~19.0-19.1%.

Volatilidad 3 años: MSCI World ~13.1-13.2%, S&P 500 ~15.7-16.1%.

Volatilidad 5 años: MSCI World ~14.7%, S&P 500 ~17.6%.

¿Por qué el S&P 500 es más volátil?

Mayor peso en EE.UU. (~100% vs ~71% en MSCI World), y EE.UU. ha tenido mayor concentración sectorial (tech ~26-30% en S&P vs similar pero diluido en MSCI).

Menos diversificación geográfica: eventos locales (como subidas de tipos Fed o earnings tech) impactan más fuerte al S&P.

Históricamente (largo plazo, 1970-actual), ambos rondan 15-17% en renta variable desarrollada, pero el MSCI World tiende a ser 0.5-2% menos volátil gracias a la inclusión de mercados más estables o menos correlacionados.

En resumen: el MSCI World ha sido históricamente menos volátil que el S&P 500 (diferencia típica de 1-3 puntos porcentuales anualizados, dependiendo del periodo), lo que lo hace atractivo para quien busca diversificación global sin sacrificar mucho retorno esperado. Sin embargo, en bull markets dominados por EE.UU. (como 2010-2025), el S&P 500 ha entregado más rentabilidad a costa de mayor volatilidad.Estos datos son aproximados y varían por fuente, moneda (USD vs EUR) y si incluyen dividendos (gross returns).

En principio aqui se sigue un enfoque híbrido.

Se añade al

las 2 primeras bajadas del 10% del World X2.

A partir de ahi se sigue con compras limitadas cada -20% del

Hasta que se agote la paciencia o el dinero…![]()

El World X2 para holdear , el QQQ3 para deshacer en máximos con un stop-loss del 20%.

El stock picking pasó a la historia como vehículo de inversión. Un picoteo en plan lúdico no lo descarto,pero con perra chica,como la lotería de navidad…

2 ETFs es todo lo que necesitas para pagarte los Cruceros y el departamento de Posadas .

Si no recuerdo mal, El Monstruo hacía exactamente un 2,7x.

Me duelen las manos de aplaudir. La pareja rentabilidad-volatilidad se ha vuelto gratis. Antes hacía falta un ejército de analistas para ajustar una cartera de acciones, RF (u horas después del trabajo y tras acostar a los niños). Hoy eliges tu rentabilidad esperada y te subes al autobús que mejor puedas aguantar.

Aunque pensándolo mejor, igual hemos llegado a esta conclusión tras “perder” tiempo mirando informes de empresas y montando carteras.

Amén!