Amortiza anticipadamente solo se puede hacer capital, luego esta elegir si quiere mantener la cuota y se reducirá el plazo o bien dejan el plazo que reducirá la cuota.

Tenga en cuanta que el dinero futuro vale menos pues se deflacta y con esta inflación no es poca cosa.

Reducir el plazo hace qua amortice más rápidamente, por lo tanto paga menos tiempo y por menos dinero. No obstante pierde la parte deflacionaria que comentó en el párrafo anterior. No ha nada mejor o peor, hay situaciones en las que plantearse una cosa u otra es bastante relevante. Otra cosa a tener el cuenta es la fiscalidad.

Cierto, el dinero no vale lo mismo ahora que en 20 años.

En mi caso, al tener deducción por compra de vivienda por residir en una CCAA que aún la ofrece, por la misma razón decido amortizar hasta el máximo de la deducción. Porque el dinero que dejamos de pagar a Hacienda vale más ahora que en 20 años.

Es la forma que tiene la mayoría de la gente de dormir tranquila. Tanta incertidumbre cara al invierno puede hacer que comience el Otoño con cierto descalabro en la RV. Personalmente con un 4-5% aprox. de liquidez dan ganas de comprar algo pero mi plan es “esperar hasta finales de Octubre y progrmar unas compras periódicas por lo menos 4-6 meses ya sea aportando a fondos y/o alguna acción” salvo debacle y volver a ver los mínimos, incluso perforar los de este año, lo que haría anticipar el comienzo del plan para 6 meses.

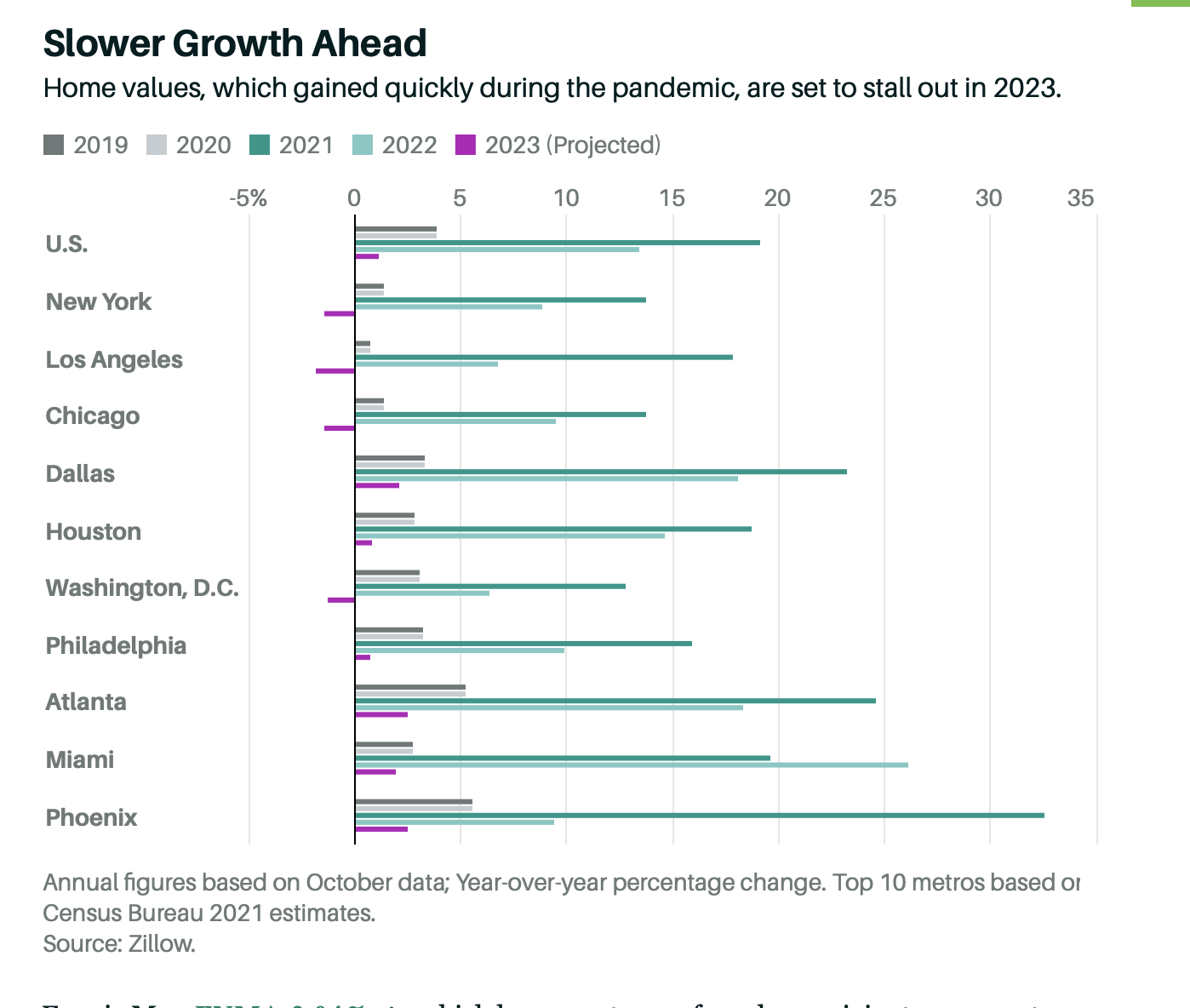

Para muestra un botón de como la gente echa mano del ladrillo o tocho.