Para mi no pasa el corte ni de lejos:

1.-Su estilo es secreto,black box. Solo el conoce la receta (y sus pinches).

2.-Por lo anterior no es reproducible.

3.-Como FI, la clase buena, en la que invierten sus empleados, no esta al alcance de los pobres (como el que escribe). La clase “retail”, esta llena de comisiones.

4.-Por todo la anterior , puede EXPLOTAR en cualquier momento. Pasó en Long Term Capital.

Para mi un 20% es una acción que compone por encima del 20% sin necesidad de vender, y a largo plazo (décadas)

Les adjunto un programa interesante sobre el tema:

Los argentinos, son capaces de vender un bañador a un esquimal…

Lo de Prosus, sobre todo, no lo entiendo. La veo recomendada en varios sitios y no lo entiendo. Será mi ignorancia supina.

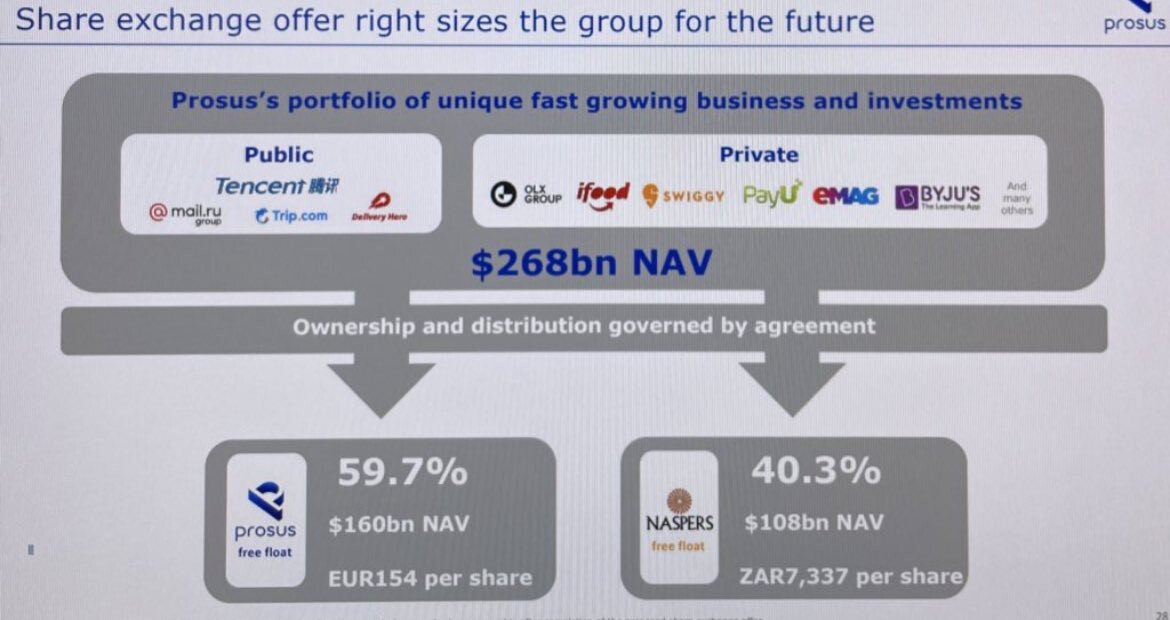

Hoy he comprado Prosus. Prosus tiene un 28’9% de Tencent, que tiene un valor mayor a lo que capitaliza Prosus. No deja de ser una forma de invertir en Tencent y te llevas la caja neta (unos 11-12b) y participaciones en otras empresas tecnológicas (delivery Hero, mail.ru, trip.com, etc)

Pues será eso, pero por su evolución bursátil no sé si habrá mucha gente contenta, sobre todo comparada con similares.

La empresa ha caído porque ha caído Tencent. Su cotización está ligada a Tencent.

Tencent me parece a una valoración bastante buena. Unas 20 y poco veces fcf de este año. Teniendo en cuenta que crece al 20-30% anual y que tiene un holding de participaciones en otras empresas bastante grande (meituan, JD, Pinduoduo, etc).

Hace poco leí un artículo bastante extenso donde valoraban el holding de Tencent por encima de 300b de dólares. La mayoría son empresas cotizadas con lo cual el cálculo tampoco es demasiado complicado.

https://mobile.twitter.com/Vida_inversora/status/1404848349178744833

Quien quiera profundizar un poco les dejo el artículo que compartió @JoBe

Parece difícil equivocarse. Bien es cierto que los holding cotizan con descuento, y muchas veces ese descuento nunca llega a reconocerse por el mercado, por lo que el valor intrínseco que se obtiene no llega a reflejarse en el precio real.

Es decir, pagas menos de lo que vale, pero no por ello vas a dar un pelotazo.

Eso lo tengo claro. Probablemente nunca se cierre el gap. Mi forma de enfocarlo es que estoy invirtiendo en Tencent, que es una gran empresa, está bien dirigida y está a una valoración bastante buena. Lo de la caja neta de Prosus y las otras participaciones son algo más complementario.

¿Y por qué no directamente en Tencent?

Es una opción igual de válida

Cotizan con descuento .Pero si el descuento es del 50% ,tampoco creo que se amplie…y si el subyacente tiene margen de seguridad,no se yo.

Además en Euros.

Yo como de los chinos me fío tanto como de los de la Moncloa ,es una forma de tener exposición (con margen de seguridad).

Mis 3 patas en China:

1.-Prosus.

2.-Softbank.

3.-SEA.

Ayer precisamente añadi un poco de Prosus. En este mercado super caro de lo poco que tiene sentido,Prosus.

Yo me quedo con mis prosus, ya estan trabajando en euros y en Amsterdan en achicar el descuento.

Es facil.

Vendes tus Tencent y compras Prosus.

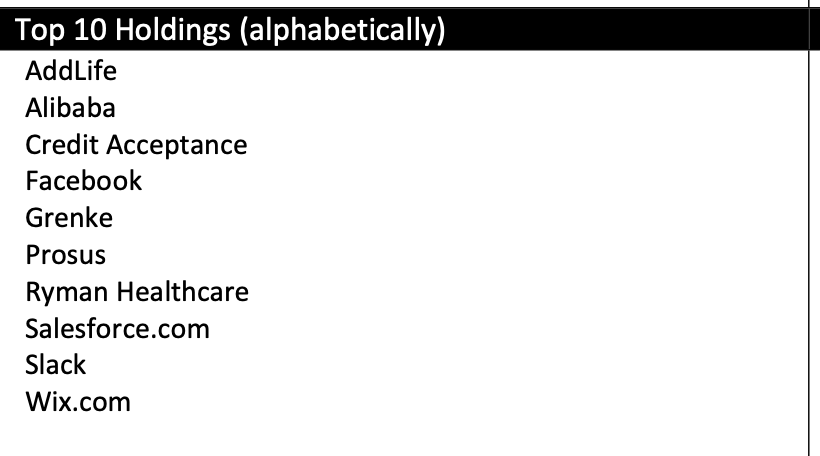

Increíble revalorización; lástima que desde España no sea contratable y que tampoco haya surgido una gestora que consiga semejantes rentabilidades (aunque sea copiando sus posiciones).

He buscado en morningstar y no encuentro ni la gráfica, ni las posiciones que llevan; ¿hay alguna página web que ofrezca dicha información?

Gracias

No aparece, al ser un fondo privado. No creo que contratarlo desde fuera sea un problema. El único requisito es que el mínimo son 250.000€…