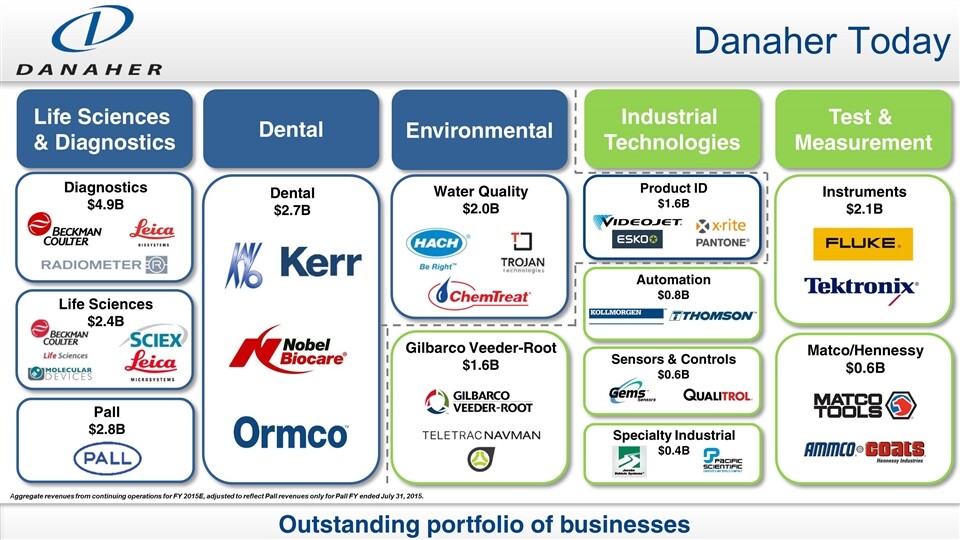

Después de esperar dos años, empieza ponerse a tono. Danaher.No es recomendación de compra ni estoy autorizado para dar consejos de ese tipo, cada cual que aguante su vela.

Hace muchos años que no se presentaba esta oportunidad de añadir.

Rakesh Jhunjhunwala dijo una vez:

“Si obtengo un 18% de retorno, soy un Rey

Si obtengo un 21% de retorno, soy un Emperador”.

¿Cuál es el rendimiento CAGR de la cartera al que aspira a largo plazo?

Extraído de la conferencia anual de Berkshire Hathaway. Charla entre Chuck Akre y Chris Cherrone:

Sobre su mayor error

Sus mayores errores tienen que ver con negocios que funcionaron bien, pero que vendieron antes de tiempo. Según Chuck, mantener negocios que atraviesan altibajos forma parte del trabajo, y es duro.

Hay algunos casos en los que el negocio se vende y los problemas se resuelven más tarde. Sin embargo, ya se han pagado impuestos (sobre las plusvalías) y se han perdido los beneficios de la capitalización.

La capitalización es un concepto maravilloso, pero es difícil ponerlo en práctica y no perturbarlo.

Si el fondo vendió posiciones, normalmente se debió a la incertidumbre con la alta dirección, especialmente si no pudieron comunicarse con la dirección para despejar estas incertidumbres. Se han cometido muchos errores en el pasado. Los buenos negocios suelen sorprenderles al alza.

Taburete de tres patas

A continuación, Chuck Akre describió su filosofía de inversión de tres patas. Sus criterios de inversión son los siguientes

(1) negocio extraordinario,

(2) gestión con talento y

(3) grandes oportunidades de reinversión e historial.

En última instancia, tratan de determinar si la empresa puede producir un alto rendimiento. Su objetivo es lograr un rendimiento del 20% o superior sobre el capital del propietario, dirigido por personas que quieren como miembros de la familia y, por último, cómo la empresa y la dirección pueden reinvertir todo el efectivo libre que generan de forma que compongan el capital a un ritmo superior al 20%.

Chuck se refirió entonces a los libros de Robert Phelps 100 to 1 de Thomas Phelps y 100 Bagger de Chris Mayer. En ambos libros, señalan casos en los que una empresa pierde un 90% de su valor, pero incluso si compras antes de la caída, podrías haber ganado 100 veces tu dinero, y si compras en el fondo, podrías haber ganado 1.000 veces tu dinero. Eso es lo que buscan.

La cartera perfecta para ellos sería una en la que nunca hicieran una operación, ya que están contentos con todas las empresas que la componen. En esencia, estas empresas componen capital rápidamente.

A menudo, pasan mucho tiempo contemplando la interrupción de su modelo de negocio, y pueden plantearse vender cuando una pata del taburete de tres patas está “rota o lesionada”.

¿Cuándo vender?

Hay muchos libros que explican qué acciones comprar, pero pocos que expliquen cómo venderlas. Chuck reconoce que no hay una forma clara de saberlo, por lo que los inversores deben tener en cuenta lo siguiente

-

¿Sigue intacto el modelo de negocio?

-

¿Se comporta la gente como usted cree que debería?

-

¿Actúan en interés de los accionistas?

-

¿Existe la posibilidad de reinvertir el capital?

-

¿Cuál ha sido su historial de reinversión en el pasado?

-

¿Qué tal les ha ido con sus reinversiones?

Eso es más o menos lo que tienen en cuenta a la hora de tomar decisiones. Hay un dicho común en Akre Capital: El buen juicio viene de la experiencia y la experiencia viene del mal juicio.

Hasta Dios sería despedido

Chris continuó compartiendo un estudio de investigación, según el cual es inevitable obtener periódicamente peores resultados que el mercado. Basándose en pruebas retrospectivas, el estudio creó lo que sería una “cartera de Dios” y creó estas carteras sabiendo lo que ya había sucedido.

Aunque estas carteras maximizaron los rendimientos a lo largo del tiempo, en ocasiones obtuvieron peores resultados que el mercado.

Con el cortoplacismo de la mayoría de los inversores, incluso Dios habría sido despedido, aunque los rendimientos fueran asombrosos a largo plazo.

Es inevitable que experimentemos periodos de bajo rendimiento como inversores. Casi ningún negocio tiene garantizado el éxito año tras año. Será difícil no vender.

Su pregunta favorita para la dirección

Reunirse con la dirección es una parte clave de su diligencia debida, y Chuck suele preguntar: ¿Cómo miden el éxito?

Luego deja que hablen de ello, dejándolo abierto y amplio.

Esto se hace para comprender mejor el temperamento de la dirección. Pasan mucho tiempo aprendiendo sobre la gestión. Por eso, un cambio de dirección supone un reto para ellos, ya que deben adaptarse al nuevo equipo partiendo de cero.

Chuck también compartió que reunirse con la dirección uno a uno es mucho más productivo. Como resultado, están mucho más abiertos a compartir y él es capaz de leer su lenguaje corporal y leer todo tipo de cosas sobre ellos.

Cuando se reúne con tres o cuatro directivos (incluido el Director General), es importante que los ejecutivos no miren al Director General antes de responder. Si lo hacen, significa que no tienen libertad para decir lo que piensan en la empresa.

¿Venderían un gran negocio que está sobrevalorado?

No es fácil salir en zigzag de grandes negocios, como Mastercard y Visa. Además, tiene que pagar impuestos sobre las plusvalías. Muchas veces, no podrá recomprarlas porque siguen rindiendo bien.

Mastercard y Visa generan rendimientos del capital superiores al 40%, lo cual es notable. Para minimizar el impacto de los reguladores, intentan meter ahí todos los gastos posibles. Sin embargo, sus rendimientos de capital son fenomenales.

Nos faltaba Rakesh en el club del 20%, @Quixote1 . Un 65% anualizado durante 35 años!!. De $1 a $15Billions…

https://twitter.com/QCompounding/status/1665459715579543561?s=20

![]() Siempre sigue aprendiendo

Siempre sigue aprendiendo

![]() La sobrediversificación no es buena

La sobrediversificación no es buena

![]() La paciencia lo es todo

La paciencia lo es todo

![]() Aprende de tus errores

Aprende de tus errores

![]() Ir contra la multitud

Ir contra la multitud

![]() No sigas los consejos de inversión

No sigas los consejos de inversión

![]() El riesgo es una parte esencial de la inversión

El riesgo es una parte esencial de la inversión

Estos indios, hindúes o lo que sean dentro de la casta, son sabiduría pura.

en Escorts mira… como Paco Martinez Soria. Un negocio que siempre funciona

Tampoco estaría mal indexarse en estas 50…

https://twitter.com/Quartr_App/status/1666173538867240961

Creo que falta Telefónica.

Tenemos varias de esas ya…

Curioso el caso de SIKA. Crecer comprando ladrillo y cemento gris.

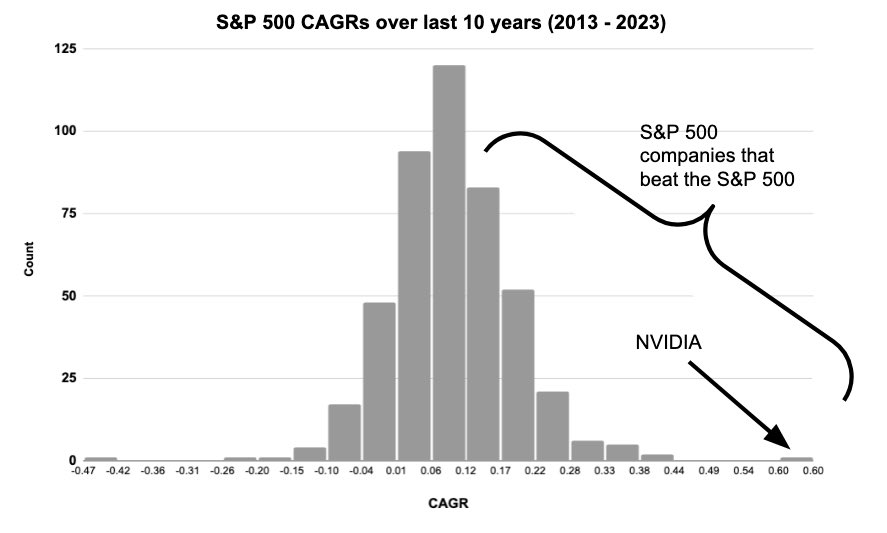

En los últimos 10 años, solo 46 empresas del SP500 hicieron más de un 20% anual, @Quixote1

¿Reconoces a este tipo?

Su nombre es Rakesh Jhunjhunwala y ha sido llamado el Warren Buffett de la India.

Comenzando con una participación de 420 dólares en 1985, acumuló una fortuna por valor de 5.700 millones de dólares para 2022.

¡Eso es un rendimiento anual compuesto del 65%!

Muy lonchafinista no parece, por lo menos con la comida ![]()

Fumaba y todo. Un cliente excelente para las farmaceúticas y para el Estado, que no tendrá que pagarle pensión.

Un cliente todoterreno para nuestras carteras.

Me lo estoy imaginando, cliente de MCD NOVO o LLY, PM MO o BATS …