Li Lu es un gestor de fondos de inversión chino famoso por sus altas rentabilidades en el pasado y por gestionar una parte del patrimonio de Chalie Munger. Que un mito de la inversión como Munger confié una parte de su patrimonio a Li Lu nos puede dar una idea de la capacidad de este gestor para invertir.

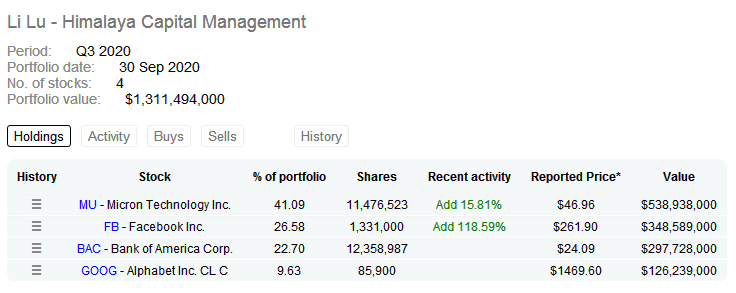

La cartera del fondo de Li Lu suele ser muy concentrada. Normalmente suele tener entre 4 y 5 valores. El otro día hablé con @marcolanaro en el foro de la importancia del circulo de competencia. Teniendo una cartera tan concentrada como la que tiene Li Lu el circulo de competencia es un concepto clave para este gestor. En primer lugar os muestro la cartera que tiene en este momento.

En una de las cartas de su fondo habló del circulo de competencia. Esta es la traducción de lo que comentó.

A continuación, me gustaría discutir una pregunta: suponiendo que no quiera participar en un juego de suma cero, el camino a seguir es convertirse en un inversionista adecuado. ¿Pero cómo se haces?

Mediante el círculo de competencia. Cuando invertimos, utilizamos el análisis fundamental para pronosticar el desempeño económico futuro de una empresa. Tenemos que entender por qué y cómo una empresa gana dinero; cuánto ganará en el futuro; qué tipo de competencia enfrenta; y su posicionamiento competitivo. A este proceso lo llamo construir tu círculo de competencia.

La pregunta es, ¿cómo puede empezar a construir su círculo de competencia si acaba de empezar a invertir? ¿Cómo se aprende a analizar una empresa? Incluso después de mirar muchas empresas diferentes, ¿por dónde empieza? Y después de investigar un poco, habrá adquirido una cierta comprensión de una empresa. Pero, ¿cómo sabrá si es suficiente? ¿Cuánto tiempo tienes que esperar antes de comprar acciones? ¿Y a qué precio debería comprarlos? Estas preguntas que los estudiantes hacen son todas muy específicas. Incluso los practicantes tendrán preguntas similares. ¿Puede utilizar las valoraciones emitidas por los analistas? Desde el punto de vista de un analista usarán cualquier precio para que se interese en las acciones. No importa si está bien o mal porque no es su dinero. Pero tu dinero es tu dinero y no sentirás lo mismo. Entonces, puede ver que el círculo de competencia es un tema central para los inversores.

¿Cuándo habrás construido tu círculo de competencia? Será diferente para cada persona porque las habilidades de cada uno son diferentes. Para ilustrar, compartiré mi propia experiencia.

Me topé con esta profesión hace unos 27 o 28 años cuando estudiaba en la Universidad de Columbia. Acababa de irme a Estados Unidos y estaba bajo una losa de préstamos estudiantiles. No sabía nada de negocios ni de cómo ganar dinero, así que todos los días me preocupaba cómo iba a pagar mis deudas. Ninguno de los estudiantes de China en ese momento tenía dinero, así que cuando llegamos repentinamente a Estados Unidos y comenzamos a acumular estos préstamos estudiantiles en dólares estadounidenses, las cifras simplemente parecían astronómicas. Por lo tanto, siempre reflexioné sobre cómo ganar dinero. Un día, un compañero de clase me dijo que vendría alguien a dar una conferencia sobre cómo ganar dinero y que este chico realmente sabía de lo hablaba. El cartel mencionaba un almuerzo gratis, así que decidí ir. Cuando llegue al aula pregunté dónde estaba el almuerzo y mi compañero me dijo que ese era el nombre del orador. Acababa de empezar a estudiar inglés y confundí la ortografía de buffet con el nombre real del hablante, Buffett, que tenía una “t” extra.

Me quedé.Pensé que si ese señor tenía la audacia de llamarse a sí mismo “Almuerzo”, debía saber algo. Después de escuchar un rato, de repente sentí que lo que estaba diciendo era mucho mejor que cualquier almuerzo gratis. Antes, entendía que el mercado de valores era como lo que se describía en la obra de teatro “Amanecer” de Cao Yu, es decir, el mundo de los comerciantes bursátiles en el Shanghai de los años treinta. Pensé que cualquiera que negociara con acciones debía ser una mala persona. Pero este Sr. Almuerzo no parecía un mal tipo en absoluto. Parecía inteligente y lo que dijo fue muy interesante. Sus principios eran claros y fáciles de entender. No sé por qué, pero durante esa conferencia, de repente sentí que esto era algo que yo también podía hacer.

Lo primero que hice después de la conferencia fue ir a la biblioteca a estudiar libros de Buffett. Cuanto más estudiaba, más sentía que esto era algo que podía hacer. Era fuerte en la teoría y en la práctica, y pude entender todo lo que escribió en sus cartas a los accionistas. Empecé a pensar en formas de encontrar empresas que ofrecieran un margen de seguridad, lo que significaba que están baratas. No sabía mucho de negocios en ese momento, pero no hacía falta más que aritmética de escuela primaria para analizar un balance. Comencé a leer Value Line, que presentaba diez años de información financiera resumida para miles de empresas. Value Line organizó estas empresas en diferentes categorías, una de las cuales destacó las acciones más baratas según sus ratios de PB y PE. Me concentré en los balances porque todavía no entendía a estas empresas y sus ratios de PE. Observé los activos netos y su valor en relación con el precio de las acciones. Ni siquiera entendía en qué negocio estaban las primeras acciones que miré, pero sabía que no estaban perdiendo dinero. Algunos tenían efectivo en sus balances, algunos poseían propiedades y algunos tenían acciones en otras empresas. Todos tenían activos netos con un valor significativamente mayor que su precio de mercado. Luego me propuse visitar algunas empresas ubicadas cerca de Nueva York para ver si eran reales o no, si los activos en sus libros eran reales y si todavía estaban haciendo negocios. Así es como comencé a invertir en algunas empresas cuyos activos netos estaban valorados aproximadamente al doble de su precio de mercado. Debido a que su valor era lo suficientemente alto y su precio lo suficientemente bajo, pude reunir el valor para comprar.

Más tarde, me di cuenta de algo más. Después de haber hecho mis inversiones, me interesé aún más por las empresas. Fue completamente lo contrario de lo que te dirán las teorías típicas. Antes había sido un ejercicio casi académico; Yo había sido un general de sillón. Nunca sentí una conexión cercana con estas empresas y, por lo tanto, nunca las estudié en profundidad. Pero después de comprar las acciones, sentí que estas empresas me pertenecían. Creía devotamente en los principios de inversión de valor de Buffett, especialmente el primero que dice que las acciones confieren la propiedad parcial de una empresa. Por lo tanto, comprar las acciones convirtió a estas en mis empresas. Siempre que podía, me acercaba a echar un vistazo para intentar aprender qué hacían estas empresas.

Con el tiempo me di cuenta de que la mentalidad de las personas cambia después de invertir en algo. Cuando los inversores de valor dicen que las acciones confieren propiedad parcial en un negocio, también es un concepto psicológico. Solo entendí esto después de haber hecho mis propias inversiones. La teoría no le hace justicia al sentimiento. Tan pronto como compré acciones. Tan pronto como me convertí en propietario, me di cuenta de que me importaba todo lo referente a la empresa.