Es un poco más complejo que un problema “millennial” o de control de calidad.

Les pongo en antecedentes como ferroviario vinculado a Patentes Talgo(5 dias trabajé alli incluso)

De hace unos años a hoy:

Talgo es un fabricante de material rodante, muy especializado en los coches (vagones) y en la parte mecánica.

Su exito en alta velocidad se basa en el sistema de rodadura Rodal de patente propia y que ofrece algunas grandisimas ventajas para la alta velocidad.

Tiene en su haber el exito del Pato (s-102 y s112) y el Patito (alvia s130 y s730) que siendo un gran tren tiene el accidente de Angrois su mancha negra.

Estos vehículos contaban con la tracción (electronica y software de Bombardier). Siempre han vendido que el tren era Talgo, pero todos sabiamos que no disponían de la tecnología para realizar un tren 100% propio.

Se encontraban con una cartera de pedidos muy basada en trenes sin cabeza motriz que vendieron con mucho éxito a rusia, alemania, kazajistan y otros paises.

Sin embargo, si querían tener futuro necesitaban ser capaces de realizar un tren completo.

Esta oportunidad parecía viable con el contrato de Arabia Saudí. Sin embargo los saudíes bien asesorados confiaron en Bombardier para la tracción nuevamente. Aunque parecía que el proyecto podía reventarles por la dificultad del desierto, l gente de Talgo hizo una proeza de ingeniería y ha sido capaz de sacar el proyecto que podía condenarles como un exitazo.

Este proyecto puso a la empresa en la primera división en estandares de diseño y fabricación. Lo he comprobado yo mismo y es un orgullo ver empresas patrias que gracias a trabajo muy Durum llegan a superar a los históricos fabricantes europeos

Entre tanto andaban desarrollando el Avril, que era un prototipo ya si completamente suyo. Sin embargo, cometieron un error muy grande (creo yo) y es que subcontrataron la tracción a ingenierías externas. Este error se hubiera subsanado con tiempo, ya que hubieran podido subir la curva de aprendizaje y aprender de los problemas que tiene integrar el

Software. Ojo, externalizar tiene mucho sentido porque no tiene sentido para un pequeño fabricante el desarrollar tracciones propias. Era más lógica una alianza o tener un partner participado con vinculacion a muy largo plazo. Eso es lo que hizo CAF y les llevó varias decadas afinar sus sistemas.

Y aquí entró el contrato de renfe al que participaron con el Avril. Fue una licitación delirante y aunque se puede entender que Talgo quisiera pillarla, era a todas luces precipitado. Aún así, son gente valiente y la ganaron.

Pero ganaron tambien otros contratos y se encontraron con una cartera de pedidos que creo les ha superado.

Y de ahi, los retrasos y problemas que están teniendo. Y me temo que nunca llegarán a superar, al

Menos en la primera y segunda iteración. No hasta que no dispongan de su propio software de control.

Y ahí salta la noticia con la OPA de Magyar vagon. A todas luces una extraña combinación. ¿Sabian los accionistas de control todo esto? Pues hombre, si lo se yo…

¿Por que CAF no ha querido meterse en una fusión que les hubiera dotado de acceso a tecnologia y mercados muy complementarios? No lo se aunque lo intuyo.

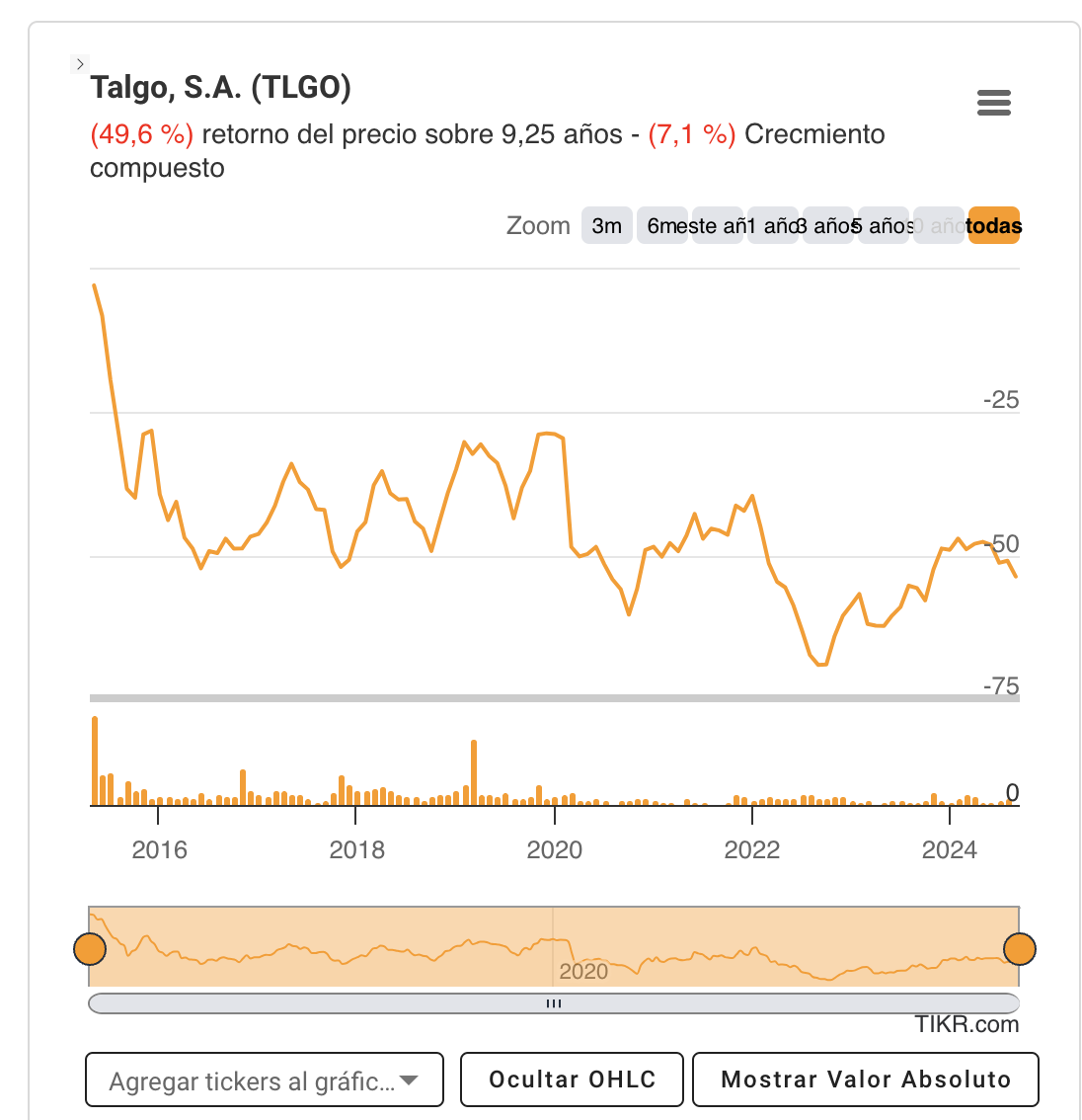

Y mi conclusion como inversor. Cuando veo a muchos de nuestros value patrios que nunca se han puesto unas botas de seguridad ni han conectado un mazo de cables hablar de “esta empresa es la hostia” sin entender la complejidad de las empresas industriales, pues me echo a temblar.

Les deseo lo mejor porque la verdad que es una empresa que sin apenas apoyo y con mucho trabajo ha llegado a ponerse a la cabeza de un sector reservado a la gran industria europea y china, pero es un negocio jodido y mal pagado el de fabricar