Bueno, estamos analizando exclusivamente el activo, si el análisis fuera de una empresa real estaría utilizando: balance, cuenta de resultados y flujos de caja. Si vistos los estados completos me sigue gustando, me leo la última memoria de auditoría. Yo utilizo esto como primer paso un análisis, si no me gusta lo que veo lo abandono. Pero si me gusta sigo con toda la información disponible. Un punto a valorar siempre es el plan estratégico y analizar la posibilidad de cumplirlo.

Conocer el activo ayuda a la hora de completar el balance. En private equity se analiza a fondo el activo para conocer qué encajes de pasivos tiene y hasta dónde se puede llevar. Me alegro que le sirva yo intento limpiar de paja la forma de análisis que veo, muchos de ellos en mi opinión son confusos, poco prácticos y no se centran lo suficiente en el activo mezclado todo el balance. Y eso no es la empresa, es la financiación de la empresa, que también hay que hacerlo pero si pasa el listón del activo.

Añado que lo dicho aquí es difícilmente aplicable a bancos y aseguradoras donde hay que analizar el balance de forma distinta. Tampoco sirve demasiado para empresas donde aún no se alcanzó el punto de equilibrio.

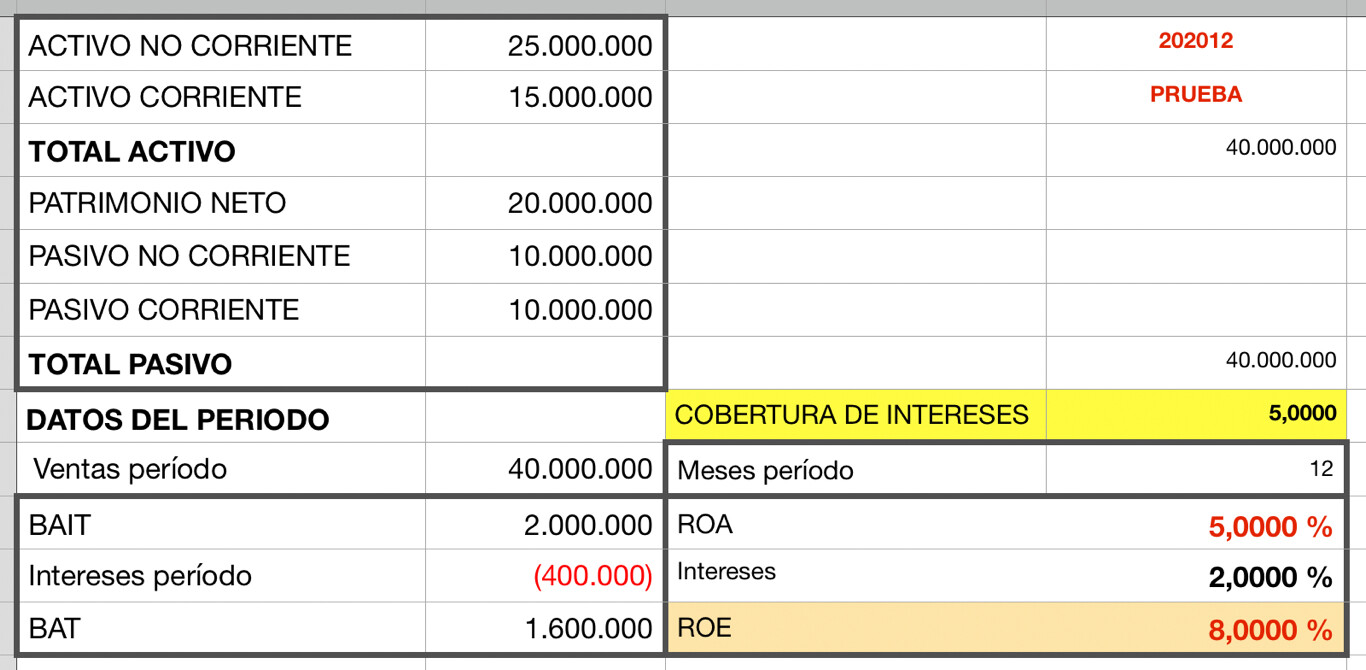

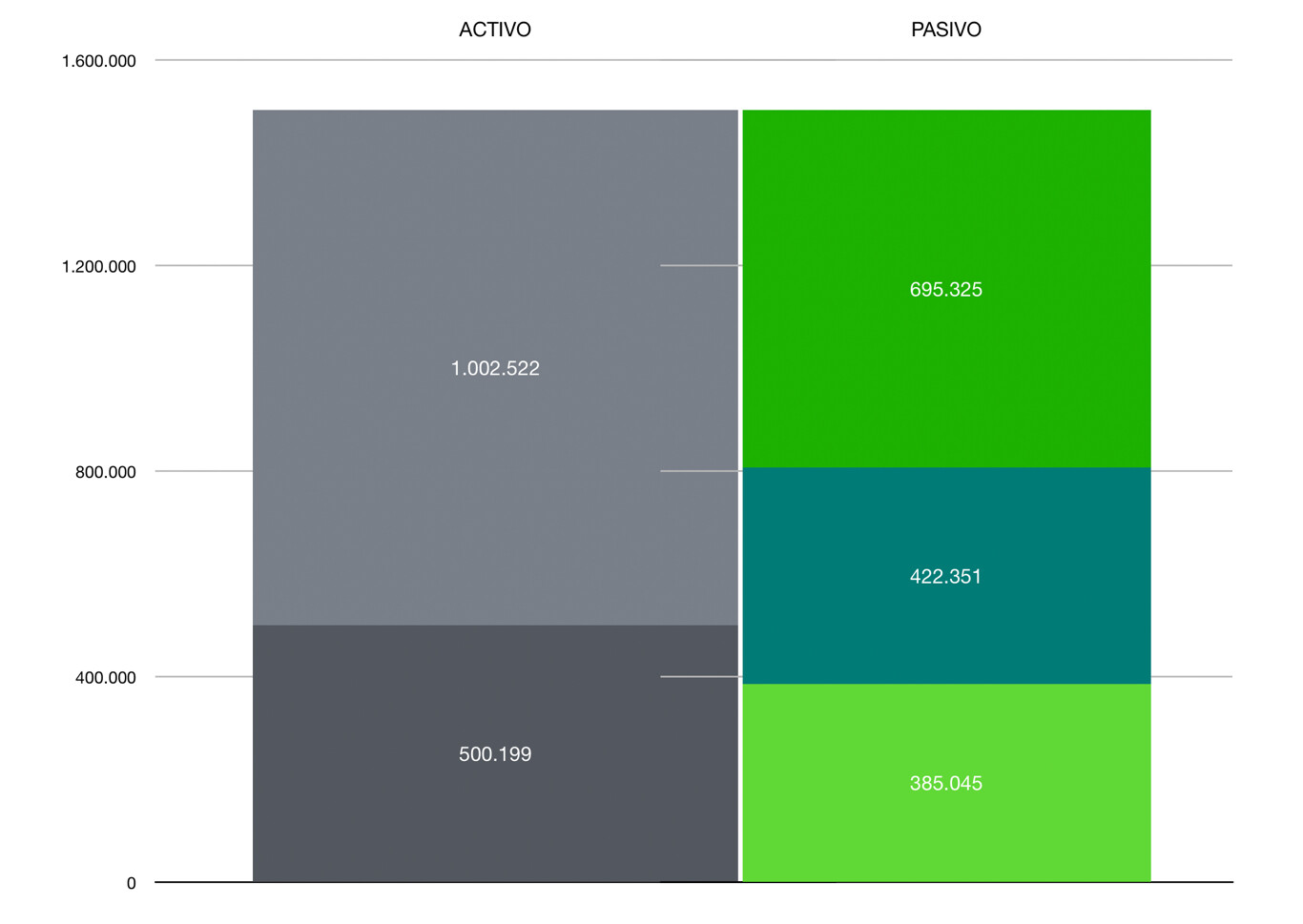

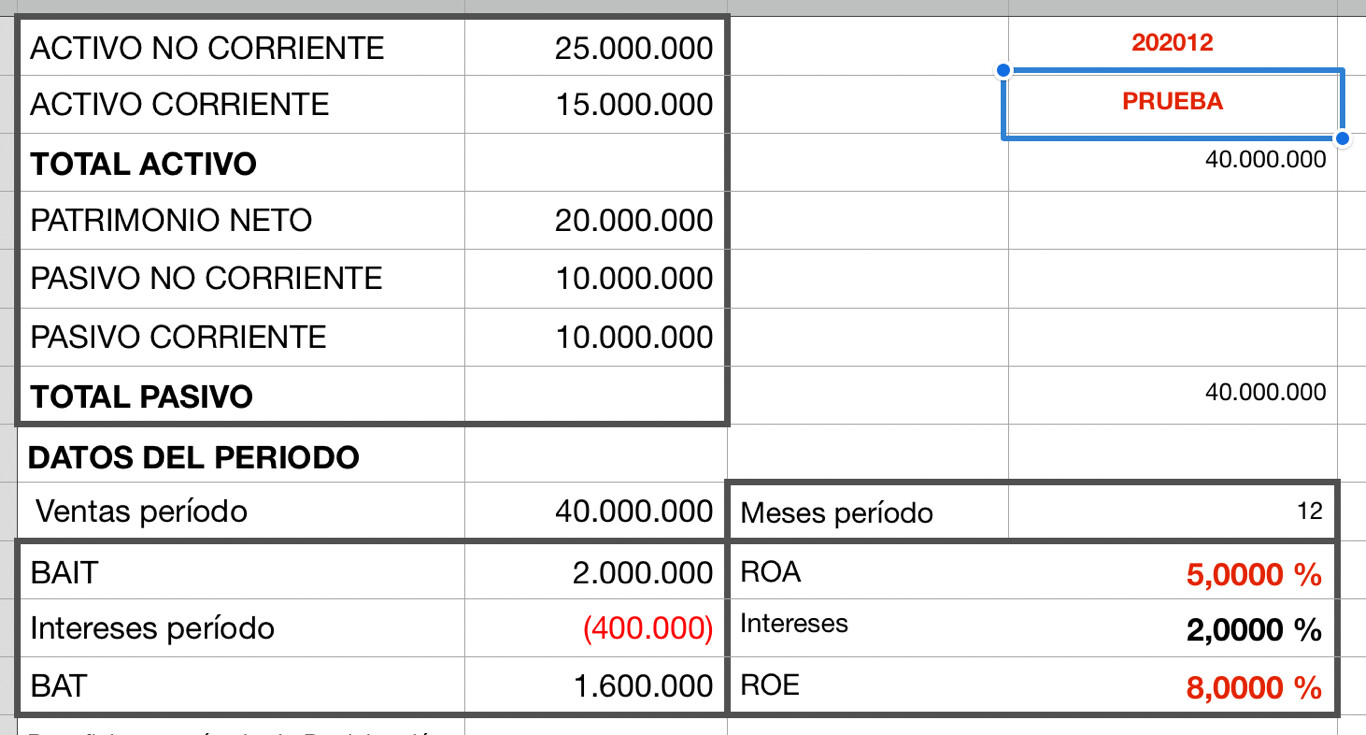

Después del activo, si continúo analizo las masas patrimoniales, igualmente las comparo entre la competencia. No solo lo hago con números sino visualmente. Dicen que una imagen valen más que mil palabras y visualizar un balance también ofrece información, los detalles del tamaños de las masas dicen mucho. Un ejemplo, igualmente inventado pero que podría ser una fábrica:

Aquí a veces pienso que el activo es una cabeza tractora de un trailer que engancha las masa patrimonial de deuda a largo en el pasivo. El enganche se produce por la cobertura de intereses que puede soportar, es cuestión de equilibrio entre masas y fuerza.

Por otro lado las empresas se diferencia igualmente por la relación de tamaño de activo fijo y circulante. En este por ejemplo vemos que el fijo dobla al circulante.

")