India es un país muy grande, lo he tanteado varías veces para análisis como inversión, es la mayor democracia del mundo y en breve su población igualmente crecerá al primer puesto. He trabajado con India en el sector de IT y ahí avanzan bien. Creo que en el siglo XXI los BRICS tiene mucho que aportar.

No he leído ese artículo, lo haré. Pero conozco bien el pensamiento de Huerta de Soto y sus clases en internet, me parecen un punto necesario en el pensamiento vigente. Teniendo en cuenta que es Economía Politica, sigo su obra, de hecho en casa tengo economistas a mano y comentamos el pensamiento liberal y su ausencia de temarios oficiales hace años. Ahora no sé cómo estará el tema.

Me cuesta tutear a las personas en internet, suena raro pero me acostumbré y no lo he abandonado. He investigado ese libro y toca temas de una vigencia total en 2021. De nuevo gracias por traerlo.

Avancemos un poco más en el análisis mecánico del activo, en el último post sobre el tema que era este:

Ahí quedaron estas dos formulas al final:

Margen de explotación = BAIT / Ventas

Rotación = Ventas / Activo total de explotación

hoy añadimos una nueva:

ROA de explotación = Margen de explotación x Rotación

Esto es una aplicación del análisis DuPont:

Consideramos el ROA como “la potencia del activo”, son los CV del motor y vemos que se puede manejar tres variables básicas para modificar el comportamiento del activo.

Margen de explotación

Rotación

Tamaño del activo

Vamos a desarrollar un poco el tema, el margen de explotación es donde conseguimos la fuerza, el equivalente en un cilindro sería la explosión de la mezcla, cuanta más mezcla dentro del cilindro mayor explosión y más potencia. En el activo ocurre igual con el margen, cuanto más margen más ROA.

Igual ocurre con la rotación, la cual se ve alterada por el aumento de las ventas o la reducción del activo, en un cilindro equivale a una carrera más corta, sería un cilindro supercuadrado por ejemplo. A mayor rotación más ROA.

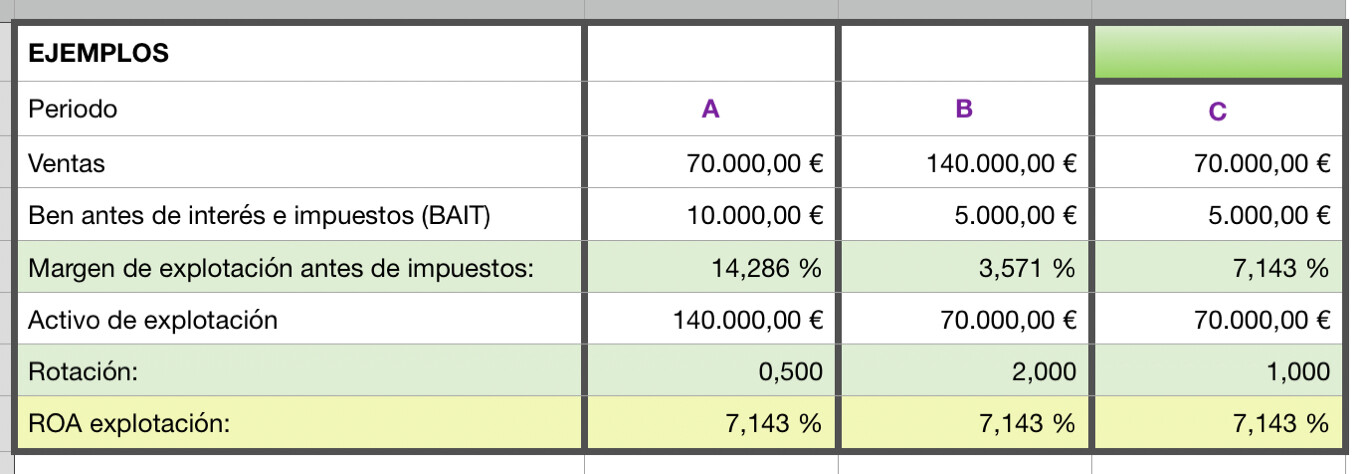

Para ilustrar esto en un balance dejó este ejemplo, obsérvese que diferentes márgenes, ventas y rotación llegan al mismo ROA.

Y una pregunta, teniendo todas el mismo ROA y con solamente con la información aportada en la imagen ¿con qué empresa se quedarían de las anteriores A, B o C?

Avanzaremos en en análisis, pero pensemos que, un ingeniero para aumentar potencia en un cilindro lo sobrealimenta, turbo ó 16 válvulas son soluciones que se adoptaron.

Para aumentar la rotación se eligen cilindros cuadrados o supercuadrados.

…pues a bote pronto también hubiera dicho la A, pero efectivamente, como bien dices, necesita invertir el doble, y la rotación es la cuarta parte de la de la empresa B. En este sentido, la empresa B está más, digamos, “revolucionada”, lo que en principio hace pensar en una mayor eficiencia, pero también en un mayor desgaste a la hora de plantear un posible crecimiento con márgenes tan ajustados…La C parece estar más equilibrada y podría darnos un mayor recorrido con menor desgaste…No sé, me gusta la B, pero creo que la correcta sería la C.

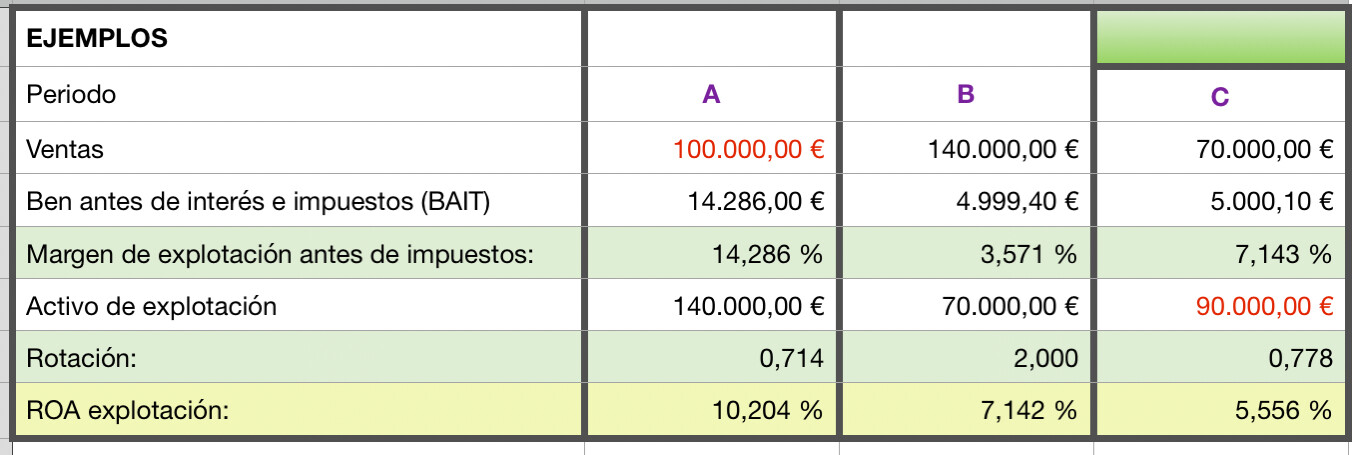

Vamos a dar un dato más, imaginemos todas las tres empresas son de mismo sector y por lo tanto son comparables entre sí, es un dato fundamental ya que no podemos comparar potencias únicamente sino finalidades de un motor o en el caso de una empresa sectores.

Por ejemplo; Durante algún tiempo las carreras de motos tenían la cilindrada “reina” en 500cc con motores de 2 tiempos (que tiene una explosión por vuelta) al cambiar a 4 tiempos (con una explosión cada dos vueltas) el equivalente era 1000cc, ** en algunas carreras compitieron motos con ambos motores**, luego los 2 tiempos desaparecieron y ahora sólo quedan las GP 990cc. Eran “equivalentes” y comparables, pero con notables diferencias. La conclusión es: No podemos comparar si no hay equivalencIa.

Ahora que hemos visto que esto es una carrera y las tres están en la misma competición veamos cómo se mueven:

La empresa A tomó la delantera e hizo unas inversiones para mejorar su producción, abaratando costes mejora su margen de explotación, pero esto penaliza el tamaño de su activo y por lo tanto baja la rotación, no obstante como se supone que hizo las inversiones para acaparar más mercado se espera que suban las ventas… habrá que observar.

La empresa B compite con precios bajos, observa y sigue a su ritmo, no invierte, es la que más vende y no hace nada, esperará a que A o C suban los precios para ver hasta dónde puede subir los suyos y seguir manteniendo su volumen de ventas. Igualmente habrá que observar.

La empresa C ha detectado cómo A aumenta el margen y viendo que se puede mejorar decide igualmente invertir, como la inversión aumenta su activo pero éste aún no produce penaliza su ROA, el mercado lo detecta y baja de precio de su acción. Pero ojo que está invirtiendo para llegar a ser como A en margen y competir con B en precio.

Como ven, de momento no hay empresa mejor o peor, cada uno verá cosas buenas o malas en un momento dado, pero se necesita historia, el paso del tiempo, algo necesario para que las inversiones tomen forma. De cómo ver esto mismo según transcurre los hechos en el tiempo hablamos otro día.

…la verdad es que ese aspecto de la dinámica empresarial, la aleja bastante de la física mecánica en que dadas unas condiciones preliminares, cabe esperar siempre los mismos resultados…

No obstante, no es el hecho determinista o complejo lo que realmente interesa analizar con el paso del tiempo, sino el humano. Entendemos que un ingeniero inventará cosas para mejorar motores, turbo, 16v, admisión variable, distribución variable, etc, etc… y con eso consigue mayor rendimiento en su motor. Lo que yo creo que interesa en una empresa es igual, qué hace el gestor para mejorar su activo, o su defecto si no llegamos a saber qué hace por lo menos vemos si funciona adecuadamente o no.

Completamente de acuerdo. De ahí la complejidad de la valoración desde el punto de vista de un inversionista. Se han de calibrar datos históricos con la esperanza de lograr resultados futuros. Para el oráculo de Omaha está bastante claro…“En el mundo de Warren, tener sentido empresarial significa que la empresa en la que se invierte ofrecerá al inversor la mayor tasa anual compuesta de rentabilidad prevista posible con el menor riesgo” del libro Buffettología…

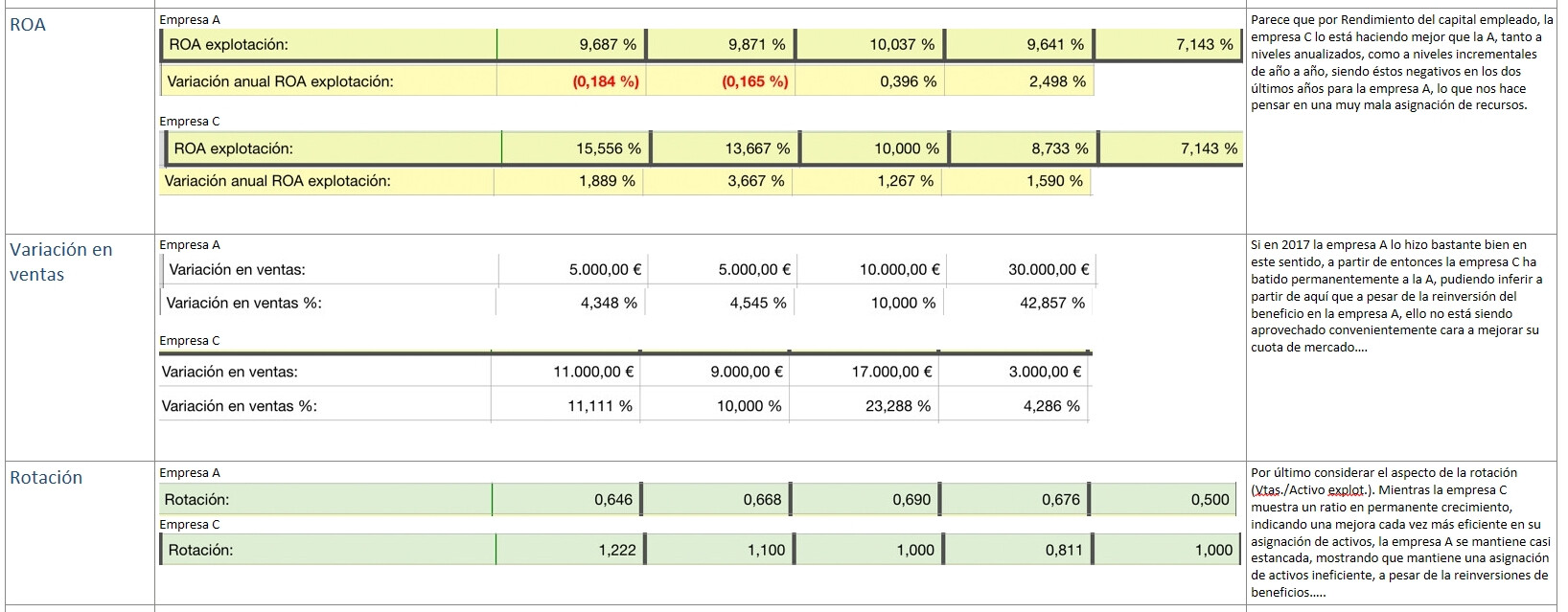

Buenas, vamos a continuar un poco sobre la empresa A y C. La B simplemente no hace nada y se queda a esperar. Han pasado unos años y los ingenieros (gestores) de nuestro motores (activos) lo han hecho lo mejor que han podido… analicemos el resultado.

Asumimos todos esto para ambas empresas:

que no hay deudas - // Es un ejercicio…

100.000 acciones emitidas en cada empresa.

un 20% de impuestos.

que se pagan las dos a PER 15

que esto es un ejercicio y raramente se da tan sesgado

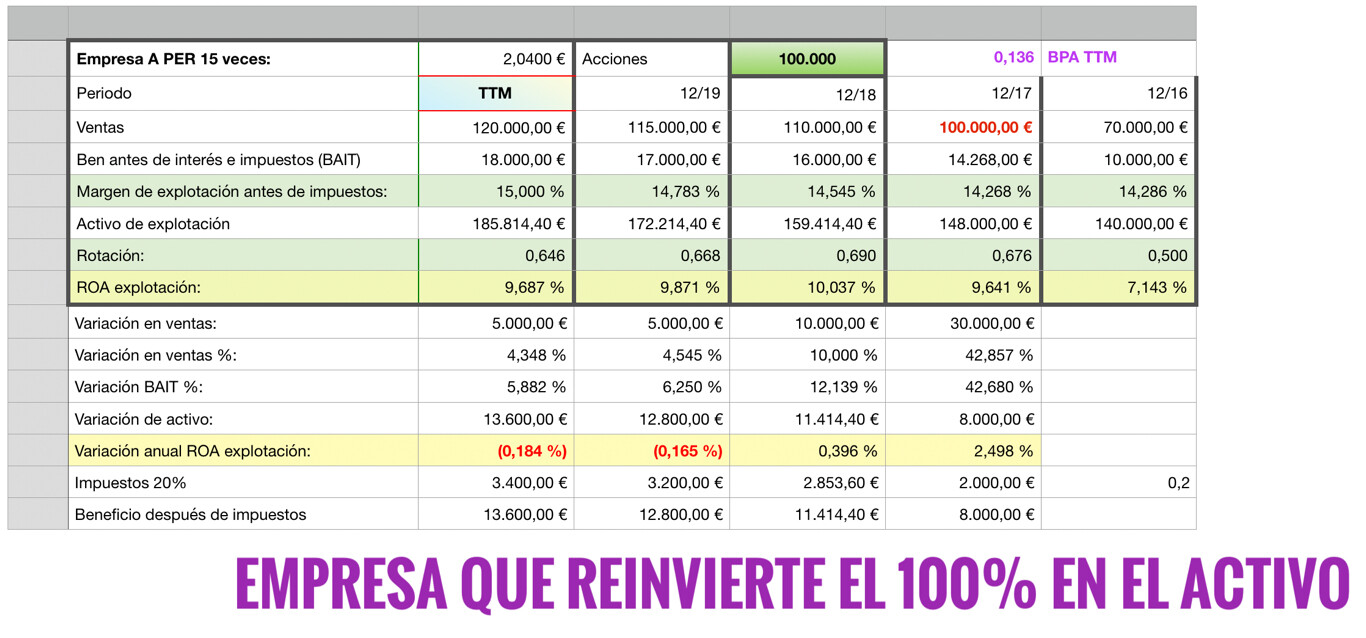

La empresa A realizó inversiones iniciales y posteriormente ha reinvertido todo su beneficio después de impuestos en el activo, se espera un crecimiento, veamos el resultado:

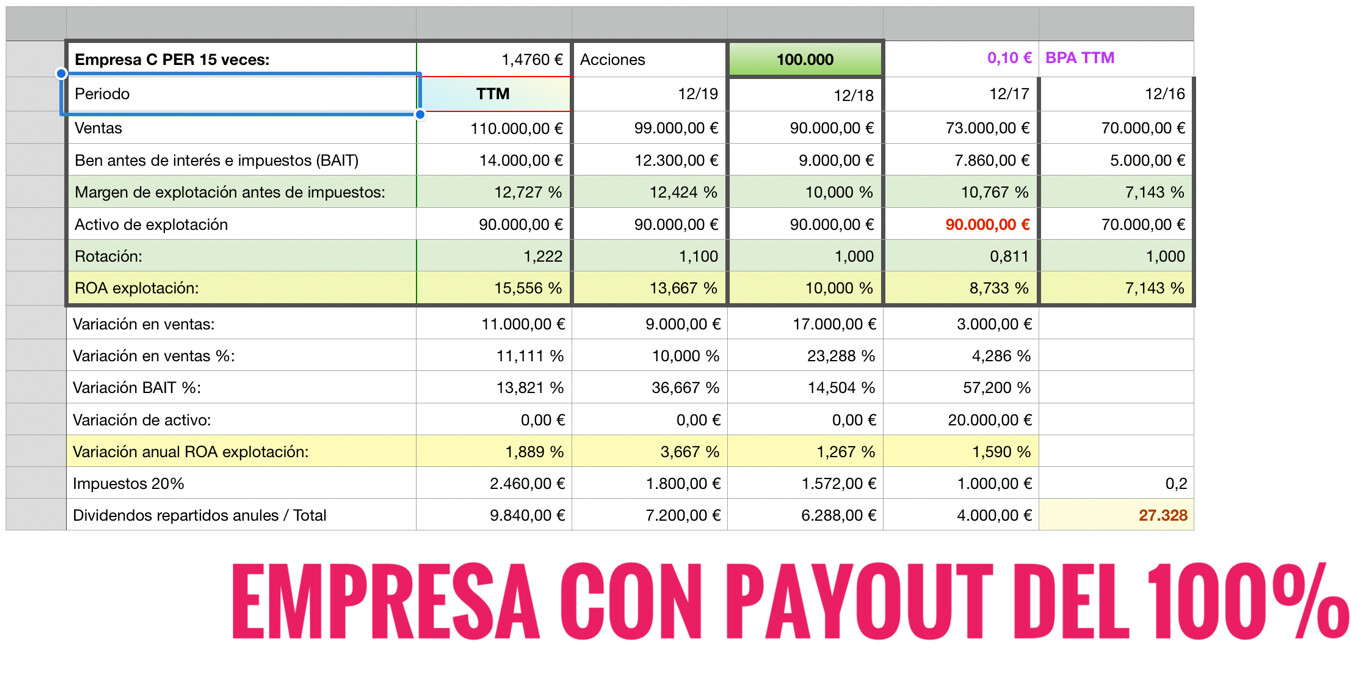

Por contra la empresa C hizo una inversión inicial y no ha vuelto a invertir repartiendo el 100% del beneficio en dividendos, esa inversión inicial le sirve para unos cuantos años. No guarda beneficio y lo reparte, en total 27.328€ en cuatro años.

Hay muchas variables, es difícil dar respuestas a todas las preguntas, porque son dos casos muy diferentes. Reinvertir, si no generas más valor que el mercado no vale la pena, pero si consigues funcionar sin reinvertir los dividendos, pues también repartir puede no ser una mala opción.

Eso ya es una respuesta, la reinversión tiene que aportar valor. Y qué es aportar valor, desde mi punto de vista ROA en crecimiento o al menos sostenido.

Eso es otra respuesta Luego el mito de pago de dividendos y crecimiento se cae… depende de si el mercado aporta crecimiento o se abren a nuevos mercados.

Es que invertir en un negocio en el que no se puede reinvertir el flujo de caja porque el Mercado ya no genera más oportunidades, y por ende, repartirlo en dividendo, para mí es un motivo de venta clara.

Los buenos directivos siempre deben encontrar sendas de crecimiento y creación de valor, me da igual si es vendiendo sostenes, zapatillas o tabaco en pipa.

Depende de la fuerza del negocio, el ejemplo es exagerado pero demuestra cómo uno crece sin invertir, el C, ya que tiene mayor ROA y el otro destruye valor invirtiendo, el B, ya que va a peor ROA. No pretendo mostrar casos reales sino de alguna forma ver cómo hacer un análisis del motor, el activo sin usar el pasivo.

Esta es la cuestión, los buenos directivo son los que cuidan el motor, que es el activo. Son los buenos ingenieros los que ganan las carreras aunque luego solamente se recuerde el nombre de los pilotos.

@Diego_Sanchez_Ruiz Ha dado dado en el clavo. Si viéramos una curva de potencia de las dos empresas la A cae en un punto donde no admite mayor crecimiento (aunque no es exacto porque no sube de vueltas, rotación) No aporta más rendimiento “ROA” porque le cuesta mover el tamaño de activo. La C sin embargo tiene un activo más ligero y aún no ha entrado en zona roja y sigue subiendo de vueltas.

Sé que el ejercicio es un poco forzado, pero el seguimiento del ROA tal cual se ha propuesto nos aporta pistas de la gestión efectuada y del resultado de la misma con el transcurso del tiempo. Por ejemplo, a la vista de comparar la empresa A y la C podemos concluir que la empresa C tiene una ventaja competitiva evidente que convendría investigar. Por otro lado la empresa A tiene o bien una mala asignación de capital o podría estar acumulando caja para afrontar una inversión extraordinaria como abrir nuevas líneas de negocio o comprar la competencia, por ejemplo B que está un poco desatendida.

…desde luego cabría la posibilidad de que la empresa A se plantease una posible adquisición, pero con los datos disponibles estamos un poco a ciegas, creo que haría falta disponer de los datos del balance para poder plantear otras conjeturas…

En cualquier caso el ejercicio me está resultando bastante interesante. Tengo entre manos un curso de modelización de análisis y valoración de empresas y la verdad es que esto me está sirviendo de ayuda. Quisiera agradecerte tanta dedicación…