Yo soy uno de los “raros” del foro que invierte por dividendos  y estoy de acuerdo en lo que comentas respecto a las desventajas de los dividendos, punto por punto.

y estoy de acuerdo en lo que comentas respecto a las desventajas de los dividendos, punto por punto.

Pero la inversion, en mi opinion, no solo son numeros, tambien tiene mucho de psicologia.

La fiscalidad es menos favorable que en el caso de ventas de porciones de fondos, por supuesto, pero yo me siento mucho mas tranquilo cobrando dividendos sin tener que vender nada.

Iriamos a la polemica de si los dividendos se descuentan o no del precio, claro que se descuentan, no tengo ninguna duda, pero para mi es un efecto puntual, con poco impacto a largo plazo.

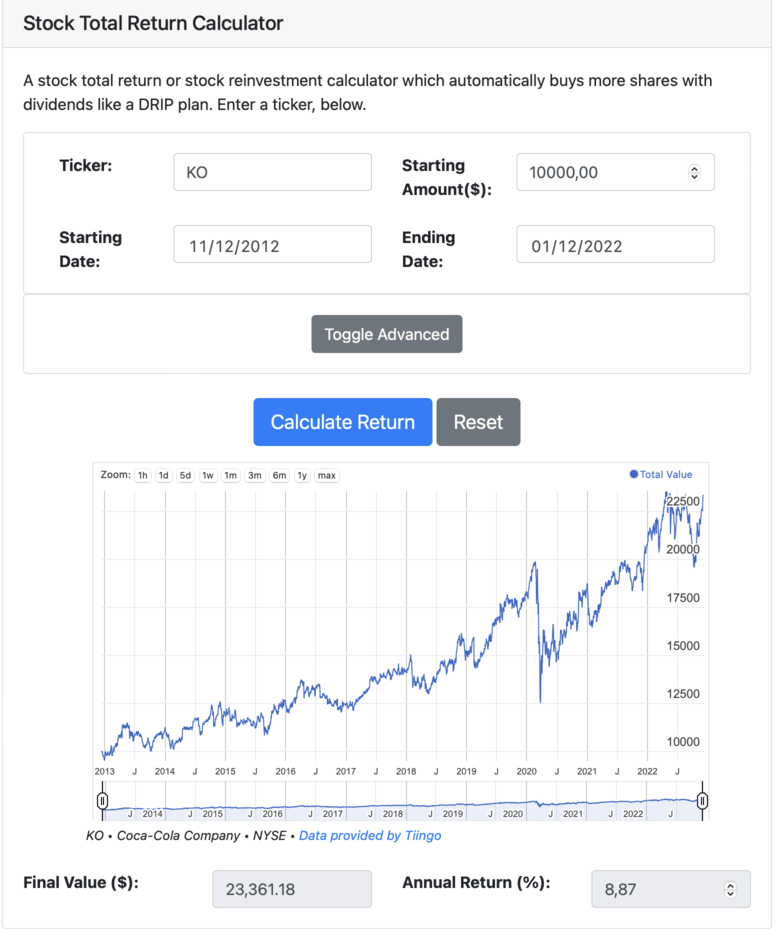

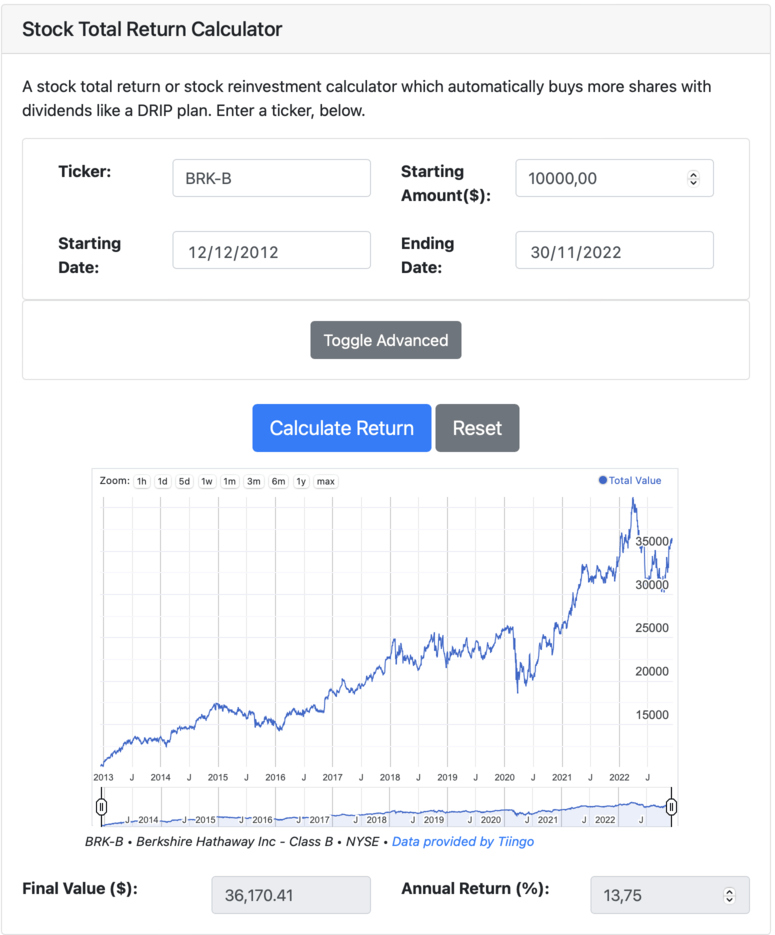

Cualquiera de las empresas que llevo desde hace mas tiempo, J&J KO por ejemplo, a pesar de haber recibido gran cantidad de dividendos, llevan unas revalorizaciones que si, que seran menores que BRK por ejemplo, pero nada tienen que envidiar a otras empresas.

Ademas, en el caso de tener que vender fondos para vivir, dependo en el momento que necesite el dinero de como estara la bolsa, tener que vender en marzo de 2020 por necesidad me hubiera supuesto una buena dosis de stress.

Exactamente igual que en el caso de las acciones, nunca sabre cual es el momento optimo para vender un fondo.

Cobrar dividendos sin tener que vender me proporciona una tranquilidad mental que no me daria la venta de porciones de fondos.

Ya lo comentaba mas arriba, en este caso concreto, revalorizacion por encima del 60% respecto a mi PMC, habiendo recibido ademas en dividendos cerca de un 25% del valor de la inversion realizada.

Tengo mis acciones en R4 y en ING.

Este año empece a contabilizar en detalle las comisiones que me cobran de custodia, ING no cobra si cumples condiciones, comisiones de compra y venta y comisiones por cobro de dividendos en R4.

No ha terminado el año y me quedan una buena coleccion de dividendos por cobrar, pero hasta ahora, todas las comisiones me suponen un 0,68% del coste total de mi cartera, lo cual no esta nada mal.

En inversion, cada uno tiene que invertir en y como se sienta mas comodo, mas tranquilo, que le permita dormir por la noche, y el coste desde luego que es importante, pero no es el unico factor.

Todo depende de a que factor le des mas importancia.

Para mi, pagar algo mas en comisiones o renunciar a una posible rentabilidad extra futura me compensa si me hace estar tranquilo.